أعلن الرئيس الأمريكي دونالد ترامب أنه قد قرر بشأن مرشح لمنصب رئيس مجلس الاحتياطي الفيدرالي. ليس سراً أن رئيس الاحتياطي الفيدرالي الحالي، جيروم باول، قد أغضب ترامب برفضه تغيير سياسة الاحتياطي الفيدرالي تحت الضغط وبخفضه الحاد لأسعار الفائدة.

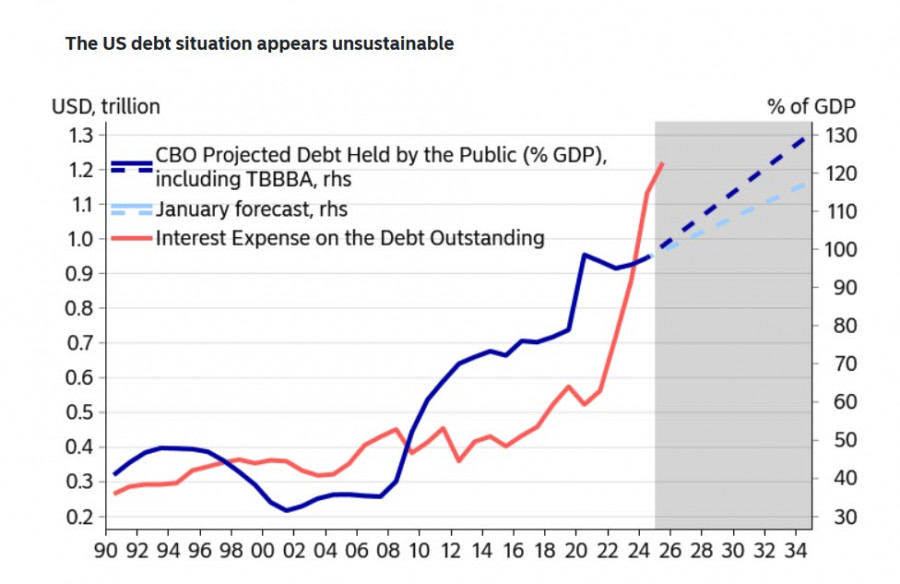

ترامب يعرف ما يفعله - فأسعار الفائدة المرتفعة على السندات تضع عبئاً زائداً على الميزانية. وقد زادت نفقات دفع الفوائد بشكل حاد وتجاوزت بالفعل الإنفاق الدفاعي، حيث تشكل ما يقرب من 17% من الميزانية الفيدرالية هذا العام. وقد قامت لجنة الميزانية في الكونغرس الأمريكي بمراجعة توقعاتها للديون بعد تمرير "مشروع القانون التشريعي الجميل الكبير"، وزيادتها نحو عام 2034 من يناير إلى ما يقرب من 129% من الناتج المحلي الإجمالي، في حين أن معدل نمو مدفوعات الفائدة يتجاوز حالياً بشكل كبير نمو الديون.

يعتزم ترامب تقليل النفقات الميزانية على مدفوعات الفائدة، ولذلك يطالب بتخفيضات حادة في أسعار الفائدة. ومع ذلك، إذا ظلت معدلات التضخم مرتفعة وخفض الاحتياطي الفيدرالي الأسعار، فإن توقعات التضخم لن تنخفض وقد ترتفع حتى، مما يترك عوائد السندات عند مستوياتها السابقة أو يتسبب في زيادتها. وفقًا لبنك Nordea، تشير العديد من العوامل إلى أن عوائد سندات الخزانة الأمريكية ستكون أعلى في السنوات القادمة، وستزداد الحاجة إلى الاقتراض بشكل كبير. كل هذا يعرض إمكانية التوصل إلى اتفاق طويل الأجل بين الجمهوريين والديمقراطيين بشأن مستوى الدين للخطر، ولن يدعم الدولار عوائد السندات المرتفعة نسبيًا بسبب ارتفاع تكاليف التحوط بسرعة.

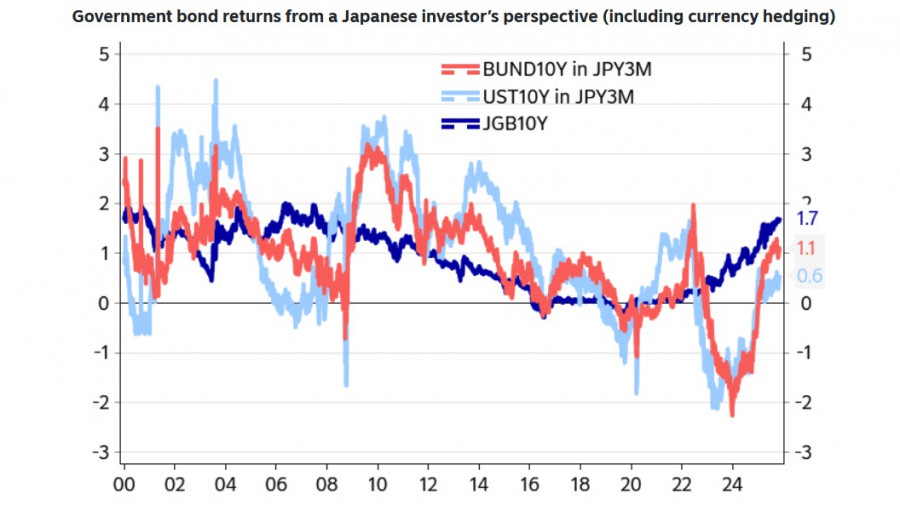

قد يبدو مستوى الفائدة المرتفع جذابًا للمستثمرين للوهلة الأولى، لكن هذا الوضع خادع. عادة ما يقوم المستثمرون الكبار بتحوط مخاطرهم، وعندما يتم خصم تكاليف التحوط من العوائد، قد تبدو الاستثمارات في سندات الخزانة الأمريكية أقل جاذبية، على سبيل المثال، للمستثمرين اليابانيين (أكبر حاملي الديون الحكومية الأمريكية الأجانب) من الاستثمارات في الأوراق المالية اليابانية أو حتى الأوروبية.

في ظل هذه الظروف، تتناقص احتمالية تعزيز الدولار على المدى القصير. تشير عقود الفائدة المستقبلية إلى احتمال يقارب 90% لخفض سعر الفائدة في 10 ديسمبر، مع توقع ثلاث تخفيضات أخرى العام المقبل. إذا نجح ترامب في استبدال باول كرئيس للاحتياطي الفيدرالي بأحد مؤيديه، فإن احتمالية تخفيضات الفائدة الأكثر عدوانية ستزداد بشكل أكبر. لا يوجد ببساطة طريقة أخرى لسد الفجوة المتزايدة في الميزانية، خاصة وأن الإيرادات من الرسوم الجمركية العالية يتم توجيهها الآن إلى أهداف مختلفة تمامًا، وهي دعم الطلب الاستهلاكي. في الأساس، يعني هذا دعم التضخم.

هناك أيضًا عوامل أخرى تفضل ضعف الدولار. هذه العوامل غير مباشرة ولكنها تنتج تأثيرًا تراكميًا قويًا. الذهب يستأنف ارتفاعه بعد شهر من التماسك، والين الياباني ارتفع بشكل حاد يوم الاثنين وسط شائعات بأن بنك اليابان مستعد بالفعل لرفع الفائدة في ديسمبر، واليوان الصيني وصل إلى أعلى مستوى له في 14 شهرًا مقابل الدولار. سوق العمل في حالة ركود، وتدهورت التوقعات لنمو الناتج المحلي الإجمالي للولايات المتحدة.

الأسبوع المقبل سيقدم الكثير من المعلومات الجديدة — تقارير ISM لشهر نوفمبر، بيانات التوظيف من ADP في القطاع الخاص، ديناميكيات أسعار الاستيراد والتصدير، مطالبات البطالة الأسبوعية، مؤشر تخفيض الوظائف، ومؤشر أسعار نفقات الاستهلاك الشخصي الذي يعتبره الاحتياطي الفيدرالي في قراراته. نتوقع زيادة في التقلبات وانخفاض تدريجي في الدولار مقابل العملات الرئيسية.

روابط سريعة

وماهو رأيك

وماهو رأيك