Tisková mluvčí Bílého domu Karoline Leavittová tento týden prohlásila, že nový daňový zákon prezidenta Donalda Trumpa nezvýší federální rozpočtový deficit.

Podle ní návrh obsahuje největší úspory v dějinách USA a v příštím desetiletí „ušetří 1,6 bilionu dolarů“. Toto tvrzení však okamžitě vzbudilo pozornost expertů, protože podle nezávislých ekonomických modelů je realita složitější.

Na první pohled se číslo 1,6 bilionu dolarů skutečně zakládá na pravdě – odkazuje na úspory ve výdajích, které návrh zákona přináší. Tento údaj však nezahrnuje náklady na rozsáhlé daňové škrty, jež tvoří hlavní část celého legislativního balíku. Pokud se vezmou v úvahu všechny položky, výsledná bilance je podle Penn Wharton Budget Model zcela odlišná.

Podle této respektované nezávislé analýzy by návrh zvýšil primární deficit o 3,2 bilionu dolarů během příštího desetiletí – a to ještě před započtením nákladů na úroky z dluhu. Jinými slovy: i když návrh skutečně snižuje některé výdaje, ve svém celku prohlubuje strukturální schodek federálního rozpočtu.

Mezi největší nákladové položky patří prodloužení daňových škrtů z roku 2017, které byly původně navrženy jako dočasné. Dále jde o zavedení nových daňových úlev pro přesčasy, snížení úroků z půjček na auta a zvýšení stropu pro daňový odpočet státních a místních daní (tzv. SALT deduction). Tyto daňové výhody ale logicky znamenají nižší příjmy do rozpočtu.

Podle vysokého úředníka Bílého domu je výpočet modelu Penn Wharton „nepřesný“. Tvrdí, že díky daňovým škrtům dojde k vyššímu hospodářskému růstu, který povede k vyšším příjmům z daní, a tím se údajné rozpočtové ztráty částečně nebo úplně vykompenzují. Tento přístup však bývá mezi ekonomy považován za optimistický a obtížně doložitelný.

Zákon přitom obsahuje i škrty v sociálních programech, jako jsou Medicaid (zdravotní péče pro chudé) a potravinové lístky, které mají rozpočtové dopady návrhu alespoň částečně vyvážit. Ani tyto úspory však podle modelu Penn Wharton nestačí pokrýt rozsah daňových škrtů, které jsou podstatně větší.

Nezanedbatelné je také to, koho zákon ve výsledku ovlivní. Odhady ukazují, že nižší příjmové skupiny na zákonu ztratí, zatímco bohatší vrstvy výrazně získají. Konkrétně domácnosti v dolních 20 % příjmového spektra přijdou o více než 1 000 dolarů ročně, zatímco horních 10 % si rozdělí přibližně dvě třetiny všech daňových výhod.

Prezident Trump v úterý osobně navštívil Kapitol, aby se setkal s republikánskými zákonodárci. Tématem bylo hledání kompromisů v klíčových bodech daňového návrhu, zejména pokud jde o škrty v programu Medicaid a o finální podobu SALT odpočtu, který má vliv především na daňové poplatníky v bohatších státech jako Kalifornie nebo New York.

Vzhledem k tomu, že republikáni kontrolují Sněmovnu reprezentantů, mají silnou pozici k prosazení zákona, ale některé návrhy narážejí na odpor i uvnitř strany. Škrty v Medicaid a snižování výdajů na sociální programy jsou pro některé konzervativce atraktivní, zatímco měkčí křídlo GOP má obavy z negativního dopadu na své voliče.

Tisková mluvčí Leavittová trvá na tom, že návrh zákona je zodpovědnou reformou, která nepovede k růstu deficitu. Ekonomové a analytici však na základě dostupných údajů dospívají k jinému závěru.

Tvrzení o „největších úsporách v dějinách USA“ není zcela nepodložené, ale vytržení z kontextu může být zavádějící. Pokud se na legislativu podíváme v celku, pak je jasné, že škrty výdajů jsou převáženy masivními daňovými úlevami, jejichž přínos pro hospodářský růst je nejistý.

Rozpočtová analýza podle standardních ekonomických modelů naznačuje, že návrh zákona významně zvyšuje strukturální deficit, a to i při započtení pozitivních efektů na HDP. Z politického hlediska jde však také o posílení Trumpovy volební agendy, která staví na snižování daní a redukci federální vlády.

Daňový návrh se tak stává nejen klíčovým prvkem fiskální politiky, ale také lakmusovým papírkem pro budoucí směřování ekonomiky USA. Otázka nezní jen, zda návrh „šetří“, ale kdo skutečně šetří – a kdo nakonec zaplatí účet.

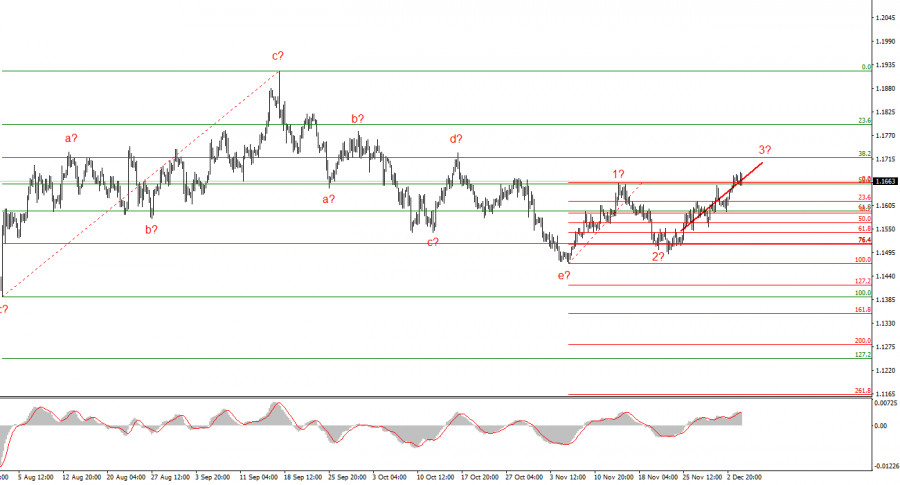

لقد تغيرت بنية الموجة على الرسم البياني لليورو/الدولار الأمريكي لمدة 4 ساعات، لكنها لا تزال مفهومة بشكل عام. لا يوجد حديث عن إلغاء الاتجاه الصعودي الذي بدأ في يناير 2025، لكن بنية الموجة أصبحت أكثر تعقيدًا وامتدادًا منذ الأول من يوليو. في رأيي، أكمل الأداة تشكيل الموجة التصحيحية 4، التي اتخذت شكلاً غير تقليدي للغاية. ضمن هذه الموجة نلاحظ أنماطًا تصحيحية حصرية، لذلك لا يوجد شك في الطبيعة التصحيحية للانخفاض.

في رأيي، لم يكتمل بعد تشكيل جزء الاتجاه الصعودي، ويمتد أهدافه حتى مستوى 1.25. يبدو أن سلسلة a-b-c-d-e قد اكتملت؛ لذلك، في الأسابيع القادمة أتوقع تشكيل تسلسل موجة صعودية جديدة. لقد رأينا الموجات المفترضة 1 و2، والآن الأداة تشكل الموجة 3 أو c. أتوقع أنه ضمن هذه الموجة سترتفع الأداة على الأقل إلى 1.1717، وهو ما يتوافق مع مستوى فيبوناتشي 38.2%. كما أنني لا أستبعد سيناريو يتخذ فيه تسلسل الموجة الصعودية بنية من خمس موجات.

لم يتغير سعر صرف اليورو/الدولار الأمريكي كثيرًا يوم الخميس لكنه حافظ على مزاج صعودي. دعني أذكرك أن هذا الأسبوع شهد إصدار أربعة مؤشرات اقتصادية مهمة على الأقل للولايات المتحدة ومنطقة اليورو. في أوروبا، جاءت بيانات التضخم لشهر نوفمبر أعلى قليلاً من توقعات السوق. ومع ذلك، فإن القراءة السنوية بنسبة 2.2% لا تضع أي ضغط على موقف السياسة النقدية للبنك المركزي الأوروبي. جاءت تقارير أكثر أهمية من الولايات المتحدة، بما في ذلك مؤشرات ISM للتصنيع والخدمات. جاء التصنيع أقل من التوقعات، بينما جاءت الخدمات أعلى منها - بشكل عام نتيجة محايدة.

لكن تقرير ADP لا يمكن وصفه بـ"المحايد" تحت أي ظرف من الظروف. على الرغم من توقعات السوق الدنيا (فقط +5-10 آلاف وظيفة جديدة)، لم يتم تلبية حتى تلك التوقعات. فقد سوق العمل الأمريكي 32,000 وظيفة. بينما قد لا يكون هذا الرقم دقيقًا تمامًا - لا يأخذ ADP في الاعتبار بعض القطاعات - فقد فقد القطاع الخاص هذا العدد من الموظفين. علاوة على ذلك، يعكس هذا مجموع التوظيف، والفصل، والتسريح. بمعنى آخر، قد تكون الشركات قد قامت بالتوظيف بنشاط ولكنها شهدت تسريحات أكثر. قد لا تكون الشركات قد نفذت تخفيضات مستهدفة، ولكن قد يكون العمال قد استقالوا بمفردهم.

يشير هذا التقرير إلى أن سوق العمل لا يزال يبرد، وسيضطر الاحتياطي الفيدرالي إلى خفض أسعار الفائدة الأسبوع المقبل للمرة الثالثة على التوالي، دون انتظار إصدار بيانات الوظائف غير الزراعية ومعدل البطالة. الطلب على العملة يتراجع هذا الأسبوع، وهو ما يتماشى تمامًا مع صورة الموجة الحالية وتوقعاتي. ومع ذلك، ألاحظ أن طبيعة الارتفاع الحالي ليست اندفاعية بوضوح. لذلك، ما نراه الآن هو تشكيل بنية تصحيحية أخرى.

بناءً على تحليلي لليورو/الدولار الأمريكي، أستنتج أن الأداة تواصل تشكيل جزء من الاتجاه الصعودي. على مدى الأشهر القليلة الماضية، أخذ السوق استراحة، لكن سياسات دونالد ترامب والاحتياطي الفيدرالي لا تزال عوامل مهمة يمكن أن تضعف الدولار الأمريكي في المستقبل. قد تمتد أهداف جزء الاتجاه الحالي حتى مستوى 1.25. في الوقت الحالي، قد يستمر تشكيل تسلسل الموجة الصعودية. أتوقع أن يستمر تشكيل الموجة الثالثة من هذا التسلسل من المستويات الحالية، والتي قد تكون إما الموجة c أو الموجة 3. في الوقت الحالي، أبقى في مراكز شراء، مع أهداف في مستوى 1.1670-1.1720.

على المقياس الأصغر، يظهر جزء الاتجاه الصعودي بالكامل. بنية الموجة ليست الأكثر معيارية، حيث تختلف الموجات التصحيحية في الحجم. على سبيل المثال، الموجة 2 الأكبر أصغر من الموجة 2 الداخلية ضمن الموجة 3. ومع ذلك، يمكن أن يحدث هذا. دعني أذكرك أنه من الأفضل تحديد الهياكل الواضحة على الرسوم البيانية بدلاً من محاولة تسمية كل موجة فردية. في الوقت الحالي، لا تثير البنية الصعودية أي شكوك.

المبادئ الأساسية لتحليلي:

روابط سريعة

وماهو رأيك

وماهو رأيك