Der US-Präsident Donald Trump hat bekannt gegeben, dass er einen Kandidaten für die Position des Vorsitzenden der Federal Reserve ausgewählt hat. Es ist kein Geheimnis, dass der derzeitige Fed-Vorsitzende Jerome Powell Trump verärgert hat, indem er sich geweigert hat, die Politik der Fed unter Druck zu ändern und die Zinsen aggressiv zu senken.

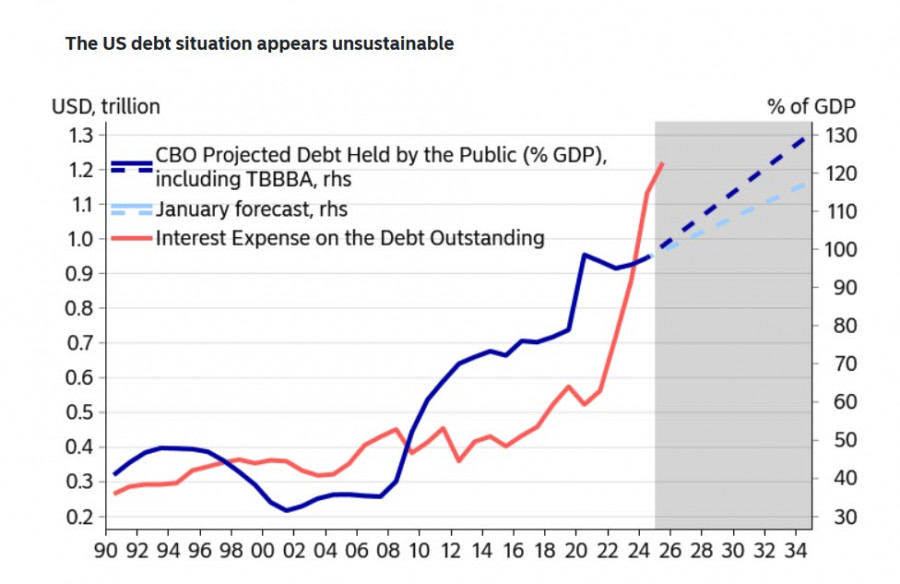

Trump weiß, was er tut – hohe Zinssätze auf Anleihen belasten das Budget übermäßig. Die Ausgaben für Zinszahlungen sind stark gestiegen und übersteigen bereits die Verteidigungsausgaben, wobei sie in diesem Jahr fast 17 % des Bundeshaushalts ausmachen. Das US-Kongresshaushaltskomitee hat seine Schuldenprognose nach der Verabschiedung des "großartigen Gesetzgebungsgesetzes" revidiert und sie bis 2034 von Januar an auf fast 129 % des BIP erhöht, während die Wachstumsrate der Zinszahlungen derzeit das Wachstum der Schulden erheblich übertrifft.

Trump beabsichtigt, die Haushaltsausgaben für Zinszahlungen zu reduzieren und fordert daher aggressive Zinssenkungen. Bleibt das Inflationsumfeld jedoch hoch und senkt die Fed die Zinsen, werden die Inflationserwartungen nicht sinken, sondern möglicherweise sogar steigen, was dazu führt, dass die Anleiherenditen auf den bisherigen Niveaus bleiben oder sogar steigen. Laut Nordea Bank deuten zahlreiche Faktoren darauf hin, dass die Renditen von US-Staatsanleihen in den kommenden Jahren höher sein werden und der Bedarf an Kreditaufnahme erheblich zunehmen wird. All dies gefährdet die Möglichkeit, eine langfristige Vereinbarung zwischen Republikanern und Demokraten über das Schuldenniveau zu erreichen, und der Dollar wird aufgrund der schnell steigenden Absicherungskosten nicht von relativ hohen Anleiherenditen unterstützt.

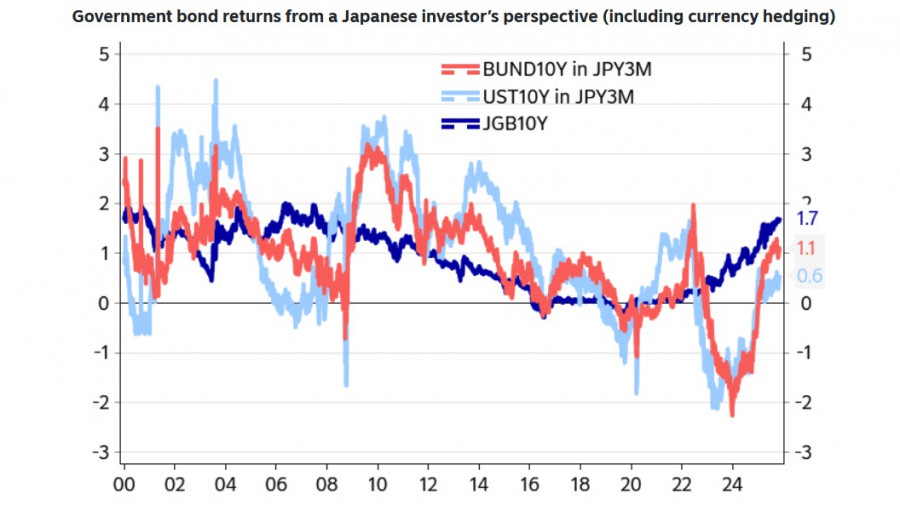

Ein hohes Zinsniveau mag auf den ersten Blick für Investoren attraktiv erscheinen, doch diese Situation ist trügerisch. Große Investoren sichern in der Regel ihre Risiken ab, und wenn die Absicherungskosten von den Renditen abgezogen werden, könnten Investitionen in US-Staatsanleihen für beispielsweise japanische Investoren (die größten ausländischen Inhaber von US-Staatsschulden) weniger attraktiv erscheinen als Investitionen in japanische oder sogar europäische Wertpapiere.

Unter diesen Umständen nimmt die Wahrscheinlichkeit einer Stärkung des Dollars kurzfristig ab. Fed Fund Futures deuten auf eine nahezu 90-prozentige Wahrscheinlichkeit einer Zinssenkung am 10. Dezember hin, wobei für das nächste Jahr drei weitere Senkungen erwartet werden. Sollte es Trump gelingen, Powell als Fed-Vorsitzenden durch einen seiner Anhänger zu ersetzen, würde die Wahrscheinlichkeit für aggressivere Zinssenkungen weiter steigen. Es gibt einfach keinen anderen Weg, das aggressiv wachsende Haushaltsdefizit zu schließen, insbesondere da die Einnahmen aus den hohen Zöllen jetzt in völlig andere Ziele fließen, nämlich die Aufrechterhaltung der Verbrauchernachfrage. Im Wesentlichen bedeutet dies die Unterstützung der Inflation.

Es gibt auch andere Faktoren, die einen schwachen Dollar begünstigen. Diese sind indirekt, aber ergeben einen starken kumulativen Effekt. Gold beginnt nach einem Monat der Konsolidierung wieder zu steigen, der japanische Yen hat sich am Montag stark gestärkt, da Gerüchte kursieren, dass die Bank of Japan im Dezember tatsächlich bereit ist, die Zinsen zu erhöhen, und der chinesische Yuan erreichte ein 14-Monats-Hoch gegenüber dem Dollar. Der Arbeitsmarkt stagniert und die Prognosen für das Wachstum des US-BIP verschlechtern sich.

Die kommende Woche wird viel neue Informationen bringen — ISM-Berichte für November, ADP-Beschäftigungsdaten im privaten Sektor, Dynamik der Import- und Exportpreise, wöchentliche Arbeitslosenanträge, der Index für Arbeitsplatzabbau und der PCE-Preisindex für den privaten Konsum, den die Fed bei ihren Entscheidungen berücksichtigt. Wir erwarten erhöhte Volatilität und einen allmählichen Rückgang des Dollars gegenüber den Hauptwährungen.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen