Tisková mluvčí Bílého domu Karoline Leavittová tento týden prohlásila, že nový daňový zákon prezidenta Donalda Trumpa nezvýší federální rozpočtový deficit.

Podle ní návrh obsahuje největší úspory v dějinách USA a v příštím desetiletí „ušetří 1,6 bilionu dolarů“. Toto tvrzení však okamžitě vzbudilo pozornost expertů, protože podle nezávislých ekonomických modelů je realita složitější.

Na první pohled se číslo 1,6 bilionu dolarů skutečně zakládá na pravdě – odkazuje na úspory ve výdajích, které návrh zákona přináší. Tento údaj však nezahrnuje náklady na rozsáhlé daňové škrty, jež tvoří hlavní část celého legislativního balíku. Pokud se vezmou v úvahu všechny položky, výsledná bilance je podle Penn Wharton Budget Model zcela odlišná.

Podle této respektované nezávislé analýzy by návrh zvýšil primární deficit o 3,2 bilionu dolarů během příštího desetiletí – a to ještě před započtením nákladů na úroky z dluhu. Jinými slovy: i když návrh skutečně snižuje některé výdaje, ve svém celku prohlubuje strukturální schodek federálního rozpočtu.

Mezi největší nákladové položky patří prodloužení daňových škrtů z roku 2017, které byly původně navrženy jako dočasné. Dále jde o zavedení nových daňových úlev pro přesčasy, snížení úroků z půjček na auta a zvýšení stropu pro daňový odpočet státních a místních daní (tzv. SALT deduction). Tyto daňové výhody ale logicky znamenají nižší příjmy do rozpočtu.

Podle vysokého úředníka Bílého domu je výpočet modelu Penn Wharton „nepřesný“. Tvrdí, že díky daňovým škrtům dojde k vyššímu hospodářskému růstu, který povede k vyšším příjmům z daní, a tím se údajné rozpočtové ztráty částečně nebo úplně vykompenzují. Tento přístup však bývá mezi ekonomy považován za optimistický a obtížně doložitelný.

Zákon přitom obsahuje i škrty v sociálních programech, jako jsou Medicaid (zdravotní péče pro chudé) a potravinové lístky, které mají rozpočtové dopady návrhu alespoň částečně vyvážit. Ani tyto úspory však podle modelu Penn Wharton nestačí pokrýt rozsah daňových škrtů, které jsou podstatně větší.

Nezanedbatelné je také to, koho zákon ve výsledku ovlivní. Odhady ukazují, že nižší příjmové skupiny na zákonu ztratí, zatímco bohatší vrstvy výrazně získají. Konkrétně domácnosti v dolních 20 % příjmového spektra přijdou o více než 1 000 dolarů ročně, zatímco horních 10 % si rozdělí přibližně dvě třetiny všech daňových výhod.

Prezident Trump v úterý osobně navštívil Kapitol, aby se setkal s republikánskými zákonodárci. Tématem bylo hledání kompromisů v klíčových bodech daňového návrhu, zejména pokud jde o škrty v programu Medicaid a o finální podobu SALT odpočtu, který má vliv především na daňové poplatníky v bohatších státech jako Kalifornie nebo New York.

Vzhledem k tomu, že republikáni kontrolují Sněmovnu reprezentantů, mají silnou pozici k prosazení zákona, ale některé návrhy narážejí na odpor i uvnitř strany. Škrty v Medicaid a snižování výdajů na sociální programy jsou pro některé konzervativce atraktivní, zatímco měkčí křídlo GOP má obavy z negativního dopadu na své voliče.

Tisková mluvčí Leavittová trvá na tom, že návrh zákona je zodpovědnou reformou, která nepovede k růstu deficitu. Ekonomové a analytici však na základě dostupných údajů dospívají k jinému závěru.

Tvrzení o „největších úsporách v dějinách USA“ není zcela nepodložené, ale vytržení z kontextu může být zavádějící. Pokud se na legislativu podíváme v celku, pak je jasné, že škrty výdajů jsou převáženy masivními daňovými úlevami, jejichž přínos pro hospodářský růst je nejistý.

Rozpočtová analýza podle standardních ekonomických modelů naznačuje, že návrh zákona významně zvyšuje strukturální deficit, a to i při započtení pozitivních efektů na HDP. Z politického hlediska jde však také o posílení Trumpovy volební agendy, která staví na snižování daní a redukci federální vlády.

Daňový návrh se tak stává nejen klíčovým prvkem fiskální politiky, ale také lakmusovým papírkem pro budoucí směřování ekonomiky USA. Otázka nezní jen, zda návrh „šetří“, ale kdo skutečně šetří – a kdo nakonec zaplatí účet.

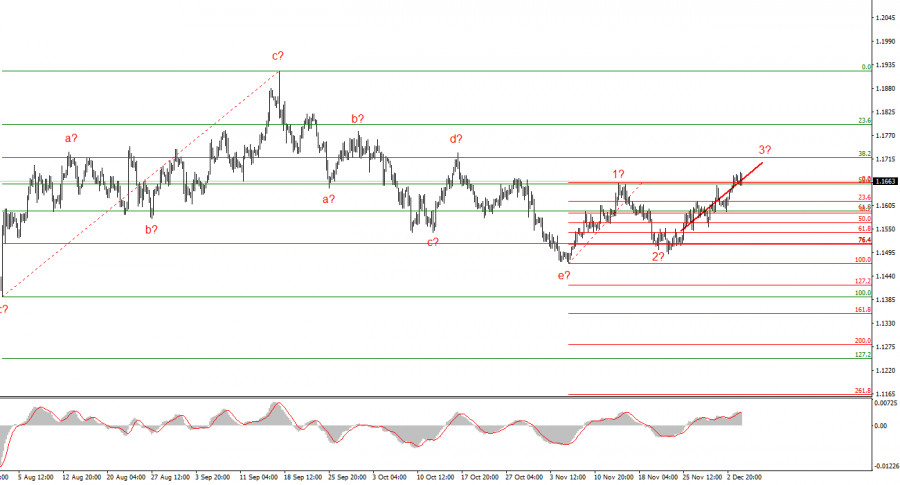

Die Wellenstruktur auf dem 4-Stunden-Chart von EUR/USD hat sich verändert, bleibt jedoch insgesamt recht verständlich. Es besteht keine Rede davon, den im Januar 2025 begonnenen Aufwärtstrend abzubrechen, aber die Wellenstruktur hat sich seit dem 1. Juli erheblich verkompliziert und erweitert. Meiner Meinung nach hat das Instrument die Bildung der korrektiven Welle 4 abgeschlossen, die eine sehr unkonventionelle Form angenommen hat. Innerhalb dieser Welle beobachten wir ausschließlich korrektive Muster, sodass kein Zweifel an der korrektiven Natur des Rückgangs besteht.

Meiner Meinung nach ist die Bildung des Aufwärtstrendabschnitts noch nicht abgeschlossen, und seine Ziele erstrecken sich bis auf das Niveau von 1,25. Die a-b-c-d-e-Serie scheint vollständig; daher erwarte ich in den kommenden Wochen die Bildung einer neuen Aufwärtswellenfolge. Wir haben die mutmaßlichen Wellen 1 und 2 gesehen, und das Instrument bildet jetzt Welle 3 oder c. Ich erwarte, dass das Instrument innerhalb dieser Welle mindestens auf 1,1717 steigt, was dem 38,2 % Fibonacci-Niveau entspricht. Ich schließe auch ein Szenario nicht aus, in dem die Aufwärtswellenfolge eine Fünf-Wellen-Struktur annimmt.

Der EUR/USD-Wechselkurs änderte sich am Donnerstag kaum, behielt jedoch eine optimistische Stimmung bei. Ich erinnere daran, dass in dieser Woche mindestens vier wichtige Wirtschaftsindikatoren für die USA und die Eurozone veröffentlicht wurden. In Europa lag die Inflation im November leicht über den Markterwartungen. Allerdings belastet der Jahreswert von 2,2 % die geldpolitische Haltung der EZB nicht. Wichtiger waren die Berichte aus den USA, darunter die ISM Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor. Das verarbeitende Gewerbe blieb hinter den Erwartungen zurück, während der Dienstleistungssektor darüber lag – insgesamt ein neutrales Ergebnis.

Der ADP-Bericht kann jedoch unter keinen Umständen als „neutral“ bezeichnet werden. Trotz minimaler Markterwartungen (nur +5–10 Tausend neue Arbeitsplätze) wurden selbst diese nicht erreicht. Der US-Arbeitsmarkt verlor 32.000 Arbeitsplätze. Auch wenn diese Zahl möglicherweise nicht ganz exakt ist – ADP berücksichtigt nicht alle Sektoren –, hat der private Sektor diese Anzahl an Arbeitskräften verloren. Zudem spiegelt dies die Summe von Einstellungen, Entlassungen und Kündigungen wider. Mit anderen Worten, Unternehmen könnten aktiv eingestellt haben, jedoch sogar noch mehr Entlassungen erlebt haben. Unternehmen könnten keine gezielten Kürzungen vorgenommen haben, aber die Mitarbeiter könnten von sich aus gekündigt haben.

Dieser Bericht zeigt, dass sich der Arbeitsmarkt weiterhin abkühlt, und die Federal Reserve wird nächste Woche die Zinsen zum dritten Mal in Folge senken müssen, ohne auf die Veröffentlichung der Nonfarm Payrolls und der Arbeitslosenquote zu warten. Die Nachfrage nach der Währung sinkt diese Woche, was vollständig mit dem aktuellen Wellenbild und meinen Erwartungen übereinstimmt. Ich bemerke jedoch, dass die Natur des aktuellen Anstiegs offensichtlich nicht impulsiv ist. Daher sehen wir jetzt die Bildung einer weiteren korrektiven Struktur.

Basierend auf meiner Analyse von EUR/USD schließe ich, dass das Instrument weiterhin einen Aufwärtstrendabschnitt bildet. In den letzten Monaten hat der Markt eine Pause eingelegt, aber die Politik von Donald Trump und der Federal Reserve bleiben bedeutende Faktoren, die den US-Dollar in Zukunft schwächen könnten. Die Ziele des aktuellen Trendabschnitts könnten sich bis zum Niveau von 1,25 erstrecken. Vorläufig kann sich die Aufwärtswellenfolge weiter bilden. Ich erwarte, dass sich aus den aktuellen Niveaus die Bildung der dritten Welle dieser Folge fortsetzen wird, die entweder Welle c oder Welle 3 sein könnte. Derzeit bleibe ich in Long-Positionen mit Zielen im Bereich von 1,1670–1,1720.

Auf kleinerer Ebene ist der gesamte Aufwärtstrendabschnitt sichtbar. Die Wellenstruktur ist nicht die standardmäßigste, da die korrektiven Wellen in der Größe variieren. Zum Beispiel ist die größere Welle 2 kleiner als die interne Welle 2 innerhalb von Welle 3. Das kann jedoch vorkommen. Ich erinnere daran, dass es am besten ist, auf Charts klare Strukturen zu identifizieren, anstatt zu versuchen, jede einzelne Welle zu beschriften. Zurzeit lässt die bullische Struktur keine Zweifel offen.

Wichtige Grundsätze meiner Analyse:

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen