Le président des États-Unis, Donald Trump, a annoncé qu'il a choisi une candidate pour le poste de présidente de la Réserve fédérale. Il n'est pas de secret que l'actuel président de la Fed, Jerome Powell, a déplu à Trump en refusant de modifier la politique de la Fed sous pression et en baissant agressivement les taux d'intérêt.

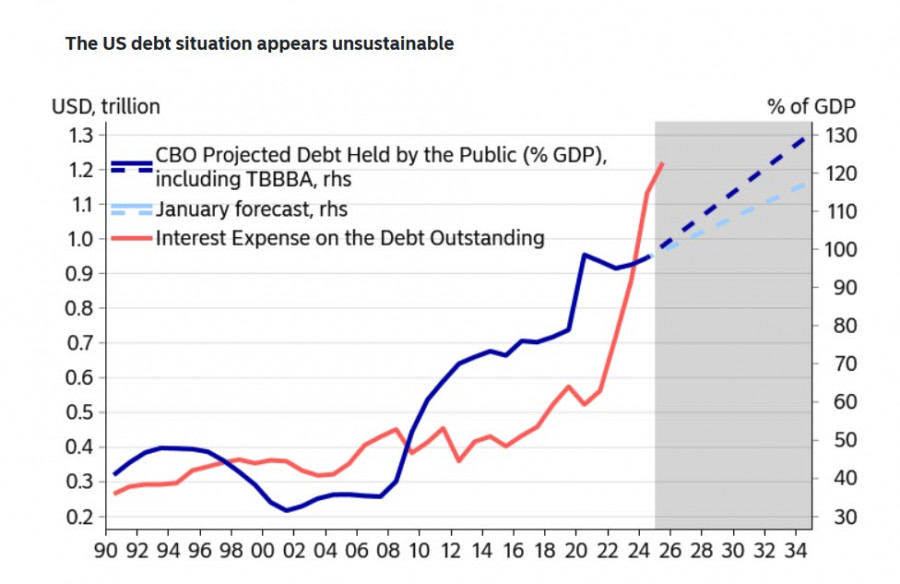

Trump sait ce qu'il fait : des taux d'intérêt élevés sur les obligations imposent un fardeau excessif sur le budget. Les dépenses liées au paiement des intérêts ont fortement augmenté et dépassent déjà les dépenses de défense, représentant près de 17 % du budget fédéral cette année. Le Comité budgétaire du Congrès des États-Unis a révisé ses prévisions de dette après l'adoption de la "grande et belle loi législative", l'augmentant vers 2034 de janvier à près de 129 % du PIB, tandis que le taux de croissance des paiements d'intérêt dépasse actuellement de manière significative la croissance de la dette.

Trump a l'intention de réduire les dépenses budgétaires liées aux paiements d'intérêts et, par conséquent, exige des réductions agressives des taux d'intérêt. Cependant, si le contexte inflationniste reste élevé et que la Fed abaisse les taux, les attentes en matière d'inflation ne diminueront pas et pourraient même augmenter, laissant les rendements obligataires à leurs niveaux antérieurs ou provoquant leur augmentation. Selon Nordea Bank, de nombreux facteurs indiquent que les rendements des bons du Trésor américain seront plus élevés dans les années à venir, et le besoin d'emprunter augmentera considérablement. Tout cela compromet la possibilité de parvenir à un accord à long terme entre les républicains et les démocrates concernant le niveau de la dette, et le dollar ne sera pas soutenu par des rendements obligataires relativement élevés en raison de la hausse rapide des coûts de couverture.

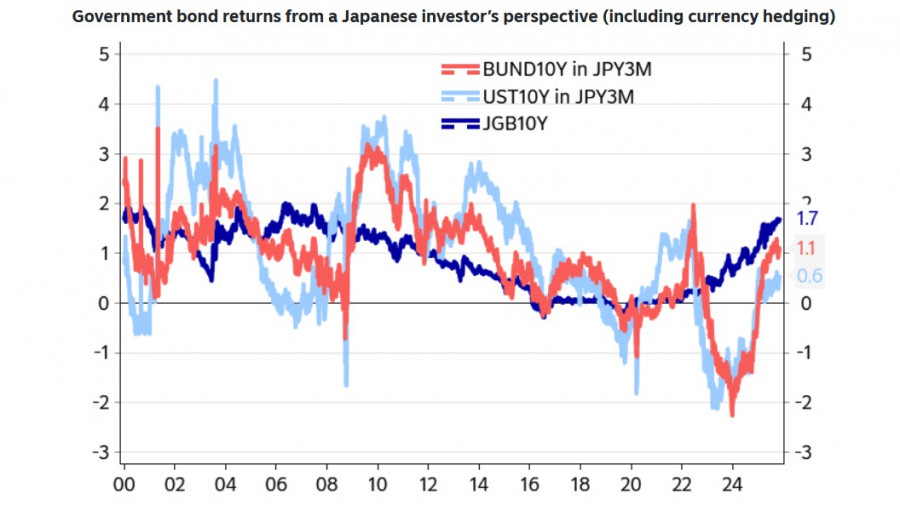

Un niveau de taux élevé peut sembler attractif pour les investisseurs à première vue, mais cette situation est trompeuse. Les grands investisseurs couvrent généralement leurs risques, et lorsque les coûts de couverture sont soustraits des rendements, les investissements dans les bons du Trésor des États-Unis peuvent apparaître moins attractifs pour, par exemple, les investisseurs japonais (les plus grands détenteurs étrangers de la dette publique américaine) par rapport aux investissements dans les titres japonais ou même européens.

Dans ces circonstances, la probabilité que le dollar se renforce à court terme diminue. Les contrats à terme sur les taux des fonds fédéraux indiquent une probabilité de près de 90 % d'une baisse des taux d'intérêt le 10 décembre, avec trois autres réductions prévues l'année prochaine. Si Trump réussit à remplacer Powell à la présidence de la Fed par l'un de ses partisans, la probabilité de baisses de taux plus agressives augmentera encore davantage. Il n'y a tout simplement pas d'autre moyen de combler l'écart budgétaire qui croît agressivement, d'autant plus que les revenus générés par les droits de douane élevés sont désormais redirigés vers des objectifs totalement différents, à savoir soutenir la demande des consommateurs. Cela signifie en substance qu'on soutient l'inflation.

Il y a aussi d'autres facteurs favorisant un dollar faible. Ceux-ci sont indirects mais produisent un effet cumulatif puissant. L'or reprend sa hausse après un mois de consolidation, le yen japonais s'est nettement renforcé lundi au milieu de rumeurs selon lesquelles la Banque du Japon est vraiment prête à augmenter les taux en décembre, et le yuan chinois a atteint son plus haut niveau en 14 mois face au dollar. Le marché du travail stagne et les prévisions de croissance du PIB américain se détériorent.

La semaine à venir fournira de nombreuses nouvelles informations : les rapports de l'ISM pour novembre, les données d'emploi de l'ADP dans le secteur privé, les dynamiques des prix à l'importation et à l'exportation, les demandes hebdomadaires de chômage, l'indice des suppressions d'emplois et l'indice des prix des dépenses de consommation personnelle que la Fed prend en compte dans ses décisions. Nous nous attendons à une volatilité accrue et à une baisse progressive du dollar par rapport aux principales devises.

QUICK LINKS

Contactez-nous

Contactez-nous