Dvě tváře rozdělení akcií: Když změna ceny neznamená skutečnou hodnotu

Rozdělení akcií je častým nástrojem, jak firmám pomoci zatraktivnit své akcie drobným investorům. Ale jak ukazuje případ dvou zcela odlišných společností – O’Reilly Automotive (ORLY) a Regencell Bioscience Holdings (RGC) – kosmetická úprava ceny ještě neznamená investiční příležitost. Ba naopak: někdy může být jen závojem, který skrývá hlubší problémy.

Společnost O’Reilly Automotive je ukázkovým příkladem firmy, která rozdělením akcií ještě více zpřístupnila stabilní a rostoucí byznys. Tržní kapitalizace přes 76 miliard USD, solidní hrubá marže 51 %, absence dividendy, ale intenzivní zpětné odkupy – to vše svědčí o pečlivě řízené firmě s důrazem na efektivitu a ziskovost. O’Reilly čerpá z demografických i makroekonomických trendů: stárnoucí vozový park, vyšší náklady na nová auta, a tedy vyšší poptávka po náhradních dílech. Síť 31 distribučních center a 400 centrálních obchodů umožňuje flexibilitu a rychlost – konkurenční výhody, které se těžko kopírují. Dlouhodobý růst zisku na akcii díky masivním buybackům zvyšuje atraktivitu titulu pro investory s dlouhým horizontem.

Na opačné straně spektra stojí Regencell Bioscience (RGC) – společnost, která vzrostla o neuvěřitelných 60 100 % od začátku roku 2025, ale je příkladem extrémního spekulačního šílenství. Navzdory tržní kapitalizaci přes 38 miliard USD firma nemá žádný hotový produkt, nulové tržby, jen 12 zaměstnanců, z toho čtyři ve vývoji, a čelí riziku zániku kvůli nedostatku kapitálu. Rozdělení akcií v poměru 38:1 zde neznamenalo nic jiného než pokus o zvýšení likvidity a zájmu – což se podařilo, ale bez reálné opory ve fundamentu. Ztráta 4,3 milionu USD v roce 2024 a varování o schopnosti dále fungovat jsou jasnými signály, že Regencell je spíše horký brambor než investiční příležitost.

Zatímco u O’Reillyho má rozdělení akcií ekonomické opodstatnění – firmě se daří, je stabilní, roste zisk a reaguje na reálnou poptávku – u Regencellu jde čistě o psychologický efekt a krátkodobý růst podpořený iracionálním nadšením investorů. V takovém prostředí se stává, že investoři sledují výkonnost na grafu místo skutečných čísel ve výkazu zisku a ztrát. A to je cesta do pasti.

Rozdíl mezi těmito firmami ukazuje, že rozštěpení akcií samo o sobě není zárukou úspěchu. Klíčem zůstává dlouhodobý růstový příběh, transparentní řízení, konzistentní ziskovost a reálná poptávka po produktu či službě.

Regencell Bioscience tak svým růstem připomíná typický „meme stock“ – akcii, která láká pozornost investorů kvůli virálnímu šíření a extrémnímu pohybu ceny, nikoli kvůli reálné vnitřní hodnotě. Takové akcie mohou být z krátkodobého hlediska výnosné pro spekulanty, ale dlouhodobě pro běžné investory obvykle znamenají značné riziko. V případě Regencellu navíc neexistují žádné důkazy o tom, že by firma měla dostatečné kapacity, technologii nebo obchodní plán, který by ospravedlňoval miliardovou valuaci.

Pro srovnání, O’Reilly Automotive zůstává příkladem klidného a rozvážného růstu. Přesně takové firmy mají tendenci tvořit jádro portfolií dlouhodobých investorů. Její podnikání není sexy, ale je důvěryhodné a ziskové. Místo slibů do budoucna nabízí hmatatelné výsledky dnes. Pravidelné buybacky navíc dávají investorům přímý podíl na úspěchu společnosti, což v době vysoké volatility není maličkost.

Současné dění kolem rozdělení akcií jasně ukazuje, že investoři by měli rozlišovat mezi optikou a podstatou. Zatímco Regencell nabízí dramatické cenové skoky bez pevné základny, O’Reilly reprezentuje stabilitu podloženou konzistentním výkonem. A to je rozdíl, na který by měl každý investor brát zřetel.

Závěrem je třeba připomenout, že i na dnešním trhu, kde technologie a novinky vládnou titulkům, mají své místo firmy s osvědčeným modelem a realistickým růstem. Rozdělení akcií může být poutavý titulek, ale nikdy by nemělo být hlavním důvodem k nákupu. Klíčem je vždy fundamentální síla – a právě tu nabízí O’Reilly, zatímco Regencell naopak alarmuje.

Pasangan mata wang GBP/USD cuba meneruskan penurunan daripada hari Jumaat ke Isnin, namun usaha itu tidak berlaku. Latar belakang asas dan makroekonomi setempat kekal memihak kepada dolar Amerika Syarikat, namun tidak seteguh yang disangkakan ramai. Data makroekonomi terkini di Amerika Syarikat sememangnya menunjukkan peningkatan berbanding tahun 2025 — aktiviti perniagaan bertambah, dan pasaran buruh sedang pulih. Satu-satunya kekecewaan ialah kadar pertumbuhan KDNK dan tahap inflasi. Walau bagaimanapun, pemacu inflasi juga merupakan isyarat positif bagi mata wang Amerika, kerana Bank Pusat Amerika Syarikat berkemungkinan mengambil pendirian dasar yang lebih ketat. Justeru, pada ketika ini, hanya kadar pertumbuhan ekonomi yang menimbulkan kebimbangan dalam kalangan pedagang.

Faktor geopolitik kekal negatif secara konsisten, namun tidak bertambah buruk. Walaupun serangan berterusan di Timur Tengah, perang berskala penuh belum disambung semula, dan rundingan bagaimanapun masih berlangsung. Oleh itu, pada pandangan kami, dolar masih kekurangan prospek jangka panjang. Pada masa ini penting untuk menilai sama ada reaksi pasaran terhadap laporan penggajian bukan ladang pada hari Jumaat merupakan peristiwa sekali sahaja. Dalam beberapa minggu kebelakangan, pedagang cenderung mengabaikan kedua-dua latar belakang makroekonomi dan faktor geopolitik. Jika pasaran kembali ke arah dagangan seperti beberapa minggu lalu, kita boleh menjangkakan satu lagi fasa mendatar dengan volatiliti rendah.

Mata wang pound Britain, sama seperti euro, kini berada dalam fasa suram. Pada 2026, hampir segala-galanya tidak memihak kepada aset dan mata wang berisiko; oleh itu tidak menghairankan ia belum mampu mengekalkan trend kenaikan yang dicatatkan pada 2022 dan 2025 setakat ini. Namun demikian, fasa sukar ini akhirnya akan berakhir, dan konflik di Timur Tengah tidak akan berlanjutan selama-lamanya. Kami terus berpendapat bahawa konflik antara Iran dan Amerika Syarikat serta sekutu masing-masing berkemungkinan berubah kepada pertelagahan berpanjangan dengan serangan dan lontaran peluru berpandu berkala, tetapi tanpa tindakan ketenteraan berskala penuh. Dalam keadaan sebegitu, pasaran tidak semestinya kembali membeli dolar semata-mata kerana statusnya sebagai aset selamat. Dari semasa ke semasa, dolar Amerika Syarikat mungkin mengukuh, tetapi secara umum kami melihat sebarang pengukuhan dolar sebagai pembetulan.

Bagi pound Britain, mata wang ini juga mempunyai beberapa pemangkin pertumbuhan. Bank Pusat United Kingdom hampir pasti akan menamatkan pengetatan dasar monetari selanjutnya pada bulan Jun, dan kitaran krisis politik baharu di United Kingdom tidak membantu menjadikan pound lebih menarik kepada pedagang, memandangkan kadar pertumbuhan ekonomi United Kingdom sudah lama tidak memuaskan. Walau bagaimanapun, prospek mata wang Britain kelihatan agak lebih baik. Jika dilihat pada carta jangka masa harian, hal ini jelas—pasangan GBP/USD telah bergerak mendatar selama sembilan bulan, dan dolar tidak menunjukkan pergerakan yang lebih kuat selain unduran atau pembetulan. Minggu ini, mata wang Amerika mungkin menerima sedikit sokongan daripada laporan inflasi yang akan diterbitkan pada hari Rabu, tetapi laporan tersebut juga berpotensi menyokong pound Britain pada masa sama. Pada jangka masa empat jam, pasangan ini masih belum menembusi paras 1.3306, jadi satu unduran kenaikan pada minggu ini adalah agak berkemungkinan.

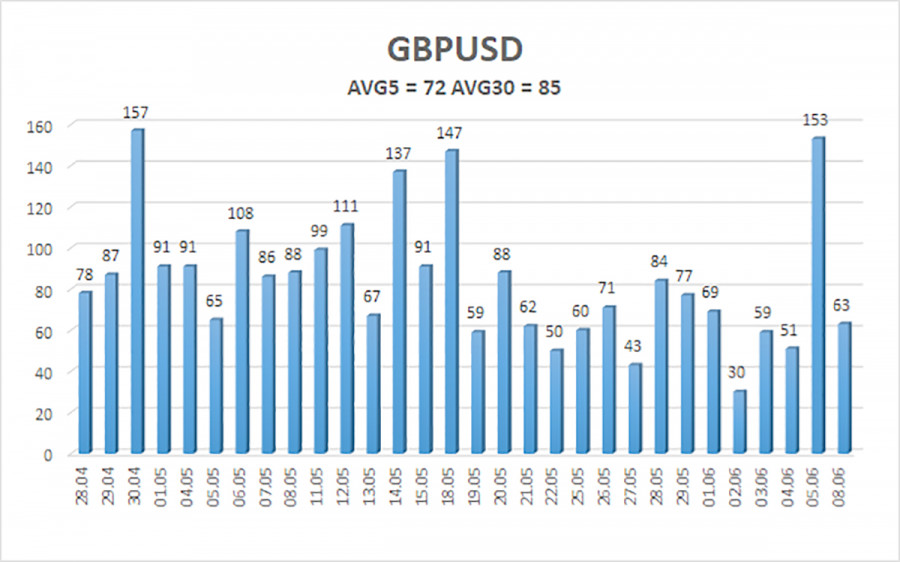

Purata volatiliti pasangan GBP/USD sepanjang lima hari dagangan yang lalu ialah 72 pip. Bagi pasangan pound/dolar, nilai ini dianggap sebagai tahap "purata". Pada hari Selasa, 9 Jun, kami menjangkakan pergerakan dalam julat yang dihadkan oleh paras 1.3273 dan 1.3417. Saluran atas regresi linear menghala ke atas, menunjukkan pemulihan aliran menaik. Penunjuk CCI telah memasuki kawasan terlebih jual, menandakan kemungkinan berakhirnya aliran menurun.

S1 – 1.3306

S2 – 1.3245

S3 – 1.3184

R1 – 1.3367

R2 – 1.3428

R3 – 1.3489

Pasangan mata wang GBP/USD telah menyambung semula pergerakan menurun. Dasar Donald Trump dijangka terus memberi tekanan kepada ekonomi Amerika Syarikat; oleh itu kami tidak menjangkakan pengukuhan jangka panjang bagi dolar AS. Walau bagaimanapun, pada tahun 2026 prospek dolar dilihat positif disebabkan faktor geopolitik. Oleh itu, kedudukan beli dengan sasaran pada 1.3489 dan 1.3550 boleh dipertimbangkan apabila harga berada di atas purata bergerak. Jika harga berada di bawah purata bergerak, kedudukan jual dengan sasaran pada 1.3273 dan 1.3245 adalah sesuai. Keadaan pasaran sering berubah dan kebanyakannya dipengaruhi oleh perkembangan geopolitik yang tidak seragam.

Saluran regresi linear membantu menentukan aliran semasa. Jika kedua-duanya menghala ke arah yang sama, aliran adalah kukuh;

Garis purata bergerak (tetapan 20,0, diselaraskan) menentukan aliran jangka pendek dan arah dagangan yang wajar diambil;

Paras Murray ialah paras sasaran untuk pergerakan dan pembetulan;

Paras volatiliti (garis merah) ialah saluran harga yang mungkin yang dijangka menjadi julat pergerakan pasangan ini bagi 24 jam akan datang, berdasarkan penunjuk volatiliti semasa;

Kemasukan penunjuk CCI ke zon terlebih jual (di bawah -250) atau zon terlebih beli (di atas +250) menandakan hampirnya pembalikan aliran ke arah yang bertentangan.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami