Zatímco ekonomická data a výhledy firem nepřinášejí mnoho důvodů k optimismu, americké akcie dál rostou.

Index S&P 500 se od začátku roku drží na vyšších úrovních, přestože zisky firem klesají a ekonomická nejistota roste. Co stojí za tímto paradoxem? A jaké jsou důsledky pro investory?

Na počátku roku 2025 panoval mezi analytiky relativní konsenzus, že zisky společností v indexu S&P 500 dosáhnou letos přibližně 250,66 dolaru na akcii. Jenže v průběhu několika měsíců se tento odhad snížil téměř o 4 % na 241,33 dolaru. To je samo o sobě signál zhoršující se ziskovosti, a navíc doprovázený ještě větší mírou nejistoty, než bylo běžné v minulých obdobích.

Přesto se index S&P 500 obchoduje mírně výš než na začátku ledna, což znamená, že se poměr ceny k ziskům (P/E) zvýšil. Jinými slovy – investoři jsou dnes ochotni platit víc za každý dolar zisku, než tomu bylo před několika měsíci. Tento růst ocenění je přitom těžko ospravedlnitelný, pokud zisky stagnují nebo dokonce klesají.

Pokud by zároveň klesala nejistota a investoři věřili v blížící se oživení, růst cen akcií by dával smysl. Jenže opak je pravdou. Index ekonomické nejistoty (EPU), který měří míru nestability v oblasti hospodářské politiky, médií a dalších veřejně dostupných zdrojů, v posledních měsících výrazně vzrostl.

EPU dosáhl hodnot, které jsme naposledy viděli na začátku pandemie v roce 2020. Tehdy byly uzavírány ekonomiky, vlády přijímaly nouzová opatření a trhy se otřásaly. Současný nárůst EPU signalizuje, že investoři a firmy čelí výrazně větší nejistotě, než jaká panovala na začátku letošního roku.

Z historického pohledu přitom existuje silná inverzní korelace mezi ekonomickou nejistotou a cenami akcií. Statistická analýza ukazuje, že tento vztah je významný na 95% úrovni spolehlivosti, což je hranice, kterou analytici běžně považují za důkaz skutečné kauzality. Pokud tedy platí historický vzorec, pak bychom dnes měli vidět spíše pokles indexu S&P 500, nikoli jeho růst.

Jedním z možných vysvětlení pro růst akcií by mohl být pokles dlouhodobých úrokových sazeb, protože nižší sazby zvyšují současnou hodnotu očekávaných budoucích výnosů. Ani zde se ale neděje nic, co by takový scénář potvrzovalo.

Výnos 10letých amerických státních dluhopisů zůstává zhruba na stejné úrovni jako na začátku roku, zatímco výnosy 30letých dluhopisů dokonce vzrostly o 20 bazických bodů. To znamená, že investoři nemají žádný nový monetární důvod, proč by měli ochotně platit vyšší ceny za akcie.

Jediným možným vysvětlením je tedy růst důvěry, která ale nemá pevný základ v datech. Trh je dnes do značné míry tažen psychologií investorů – vírou, že ceny akcií dál porostou, i když ekonomika neposkytuje dostatečnou podporu tomuto optimismu.

Když se podíváme na dlouhodobé ukazatele ocenění akciového trhu, obraz je podobně varovný. Většina z nich se pohybuje poblíž horního – tedy „medvědího“ – konce svého historického rozpětí. To znamená, že podle historických dat lze očekávat nižší reálné výnosy v následujících deseti letech.

Autor článku Mark Hulbert pravidelně sleduje tyto ukazatele a upozorňuje, že když se ocitnou v tomto pásmu, bývá to často předzvěst slabého budoucího výnosu akciového trhu. Investoři, kteří dnes do trhu vstupují, by si proto měli být vědomi, že pravděpodobnost dosažení vysokých výnosů je nižší, než by se na první pohled mohlo zdát.

Z pohledu psychologie trhu je současná situace typickým příkladem toho, co se může stát, když trh přestane sledovat fundamenty a začne spoléhat výhradně na sentiment. Takový trh je křehký a náchylný ke korekcím, protože důvěra investorů se může změnit ze dne na den – v reakci na nové makroekonomické údaje, politické události nebo nečekané šoky.

Růst akcií v roce 2025 je zatím postaven spíše na víře než na faktech. Ekonomická nejistota se zvýšila, zisky firem klesají a sazby neklesly – přesto ceny akcií rostou. To vytváří prostředí, které může být pro nové investory zrádné.

Není vyloučeno, že optimismus investorů přetrvá ještě nějakou dobu. Ale pokud se fundamenty výrazně nezlepší, pak se dříve či později projeví realita – a ta může být tvrdší, než si mnozí dnes připouštějí.

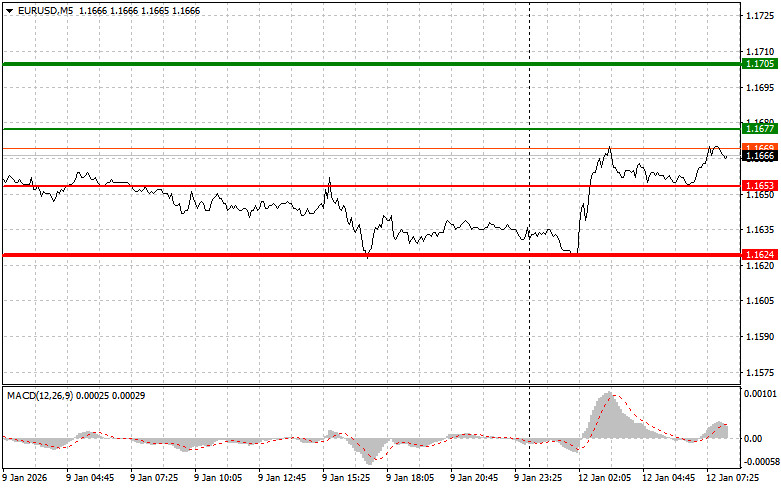

The test of the 1.1635 price occurred when the MACD indicator had moved far below the zero mark, limiting the pair's downward potential. For that reason, I did not sell the euro.

Friday's US nonfarm payrolls disappointed economists' expectations, but the simultaneous decline in the unemployment rate to 4.4% triggered a short-term strengthening of the dollar. However, the initial dollar rise driven by the favorable unemployment reading soon gave way to relative stability, then to moderate weakening. Investors took into account that slowing employment growth may constrain US GDP growth and, consequently, the Federal Reserve's plans to cut the key rate. In the near term, the market's focus will be on new US economic data and Fed officials' comments on the future path of monetary policy.

As for European reports, only the Sentix investor confidence indicator for the eurozone is expected today. This indicator typically has little market impact, but it is worth monitoring as one element of the mosaic that reflects overall investor sentiment. Geopolitical risks remain in view. The situation around Venezuela, Greenland, and Cuba remains tense, and any signs of escalation could cause volatility in financial markets.

Regarding the intraday strategy, I will mainly rely on scenarios 1 and 2.

Scenario 1: Buy the euro if the price reaches around 1.1677 with a target of 1.1705. At 1.1705, I plan to exit the market and also sell the euro in the opposite direction, anticipating a move of 30–35 pips from the entry point. Expect euro strength after strong data. Important: before buying, ensure the MACD indicator is above the zero mark and is just beginning to rise from it.

Scenario 2: Buy the euro if there are two consecutive tests of 1.1653 while the MACD is in the oversold area. This will limit the pair's downside potential and lead to an upward reversal. Expect rises to the opposite levels 1.1677 and 1.1705.

Scenario 1: Sell the euro after reaching 1.1653. The target will be 1.1624, where I plan to exit the market and buy immediately in the opposite direction (anticipating a 20–25 pip move in the opposite direction). Pressure on the pair will return after weak reports. Important: before selling, ensure the MACD indicator is below the zero mark and is just beginning to fall from it.

Scenario 2: Sell the euro if there are two consecutive tests of 1.1677 while the MACD is in the overbought area. This will limit the pair's upward potential and lead to a reversal downward. Expect declines to the opposite levels 1.1653 and 1.1624.

Thin green line — entry price at which you can buy the instrument

Thick green line — suggested Take Profit price or level at which to manually lock in profit, since further rise above this level is unlikely

Thin red line — entry price at which you can sell the instrument

Thick red line — suggested Take Profit price or level at which to manually lock in profit, since further decline below this level is unlikely

MACD indicator — when entering the market, it is important to follow the overbought and oversold zones

Important notes: Beginner forex traders must be very cautious when deciding to enter the market. It is best to be out of the market before major fundamental reports are released to avoid being caught in sharp price swings. If you decide to trade during news releases, always place stop orders to minimize losses. Without stop orders, you can lose your entire deposit quickly, especially if you do not use money management and trade large volumes.

Remember that successful trading requires a clear trading plan like the one presented above. Spontaneous trading decisions based on current market noise are a losing strategy for the intraday trader.

QUICK LINKS

Contact Us

Contact Us