Když akcie některé společnosti vzrostou o tisíce procent, většina investorů se logicky ptá: není už pozdě? Obavy jsou oprávněné – prudký růst totiž často vyvolává otázky ohledně dalšího potenciálu.

Jenže u některých firem, zejména těch z rychle se rozvíjejících odvětví, může mít prudké zhodnocení akcií i jiné vysvětlení: podnik je jednoduše v centru technologické revoluce a jeho vliv stále roste.

Takový je i případ Nvidia (NVDA), jejíž akcie za posledních deset let vystřelily o dechberoucích 26 510 %. Přesto může být nákup jejích akcií i nyní rozumným krokem.

Nvidia se původně prosadila jako výrobce grafických čipů pro herní průmysl. Právě její GPU (grafické procesory) jsou dnes základem výpočetního výkonu, který pohání revoluci v oblasti umělé inteligence. Společnost se dokázala rychle přeorientovat z herního segmentu na čipy určené pro trénování a nasazování AI modelů – a její tržby i zisky od té doby rostou závratným tempem.

Dnes Nvidia hraje klíčovou roli v infrastruktuře AI, která je teprve ve svých začátcích. Firmy napříč obory teprve začínají budovat platformy, které budou schopny AI efektivně integrovat. Vedle samotných čipů nabízí Nvidia i specializované AI platformy pro zdravotnictví, automobilový průmysl a další odvětví, čímž rozšiřuje svůj dosah a posiluje postavení na trhu.

Růstové vyhlídky přitom zůstávají silné. Trh s umělou inteligencí by měl v příštích letech růst dvouciferným tempem a přesáhnout hodnotu 2 biliony dolarů. Nvidia odhaduje, že jen oblast humanoidní robotiky by mohla vytvořit nový trh v hodnotě až 10 bilionů dolarů. Jako technologický lídr má firma silnou pozici k tomu, aby z tohoto trendu výrazně těžila.

Nvidia si je dobře vědoma toho, že technologická výhoda se snadno ztrácí, pokud se neusilovně nepracuje na jejím udržení. Proto zdvojnásobila investice do výzkumu a vývoje a systematicky zrychluje svůj inovační cyklus – firma plánuje aktualizovat své grafické procesory každoročně až do roku 2028. To představuje strategii, která má nejen posílit výkonnost produktů, ale také zkomplikovat konkurenci snahu o dotažení náskoku.

Tato dlouhodobá orientace na vývoj je navíc podpořena robustními výsledky hospodaření. Tržby i zisky rostou každé čtvrtletí o desítky až stovky procent, přičemž hrubá marže dosahuje vysokých 70 %. Společnost má navíc k dispozici hotovost ve výši 53 miliard dolarů, kterou může dále investovat do růstu nebo strategických akvizic.

Jednou z častých obav investorů u firem, které zaznamenaly extrémní růst, je vysoké ocenění akcií. U Nvidie však tato obava není zcela na místě. Přestože se jedná o nejhodnotnější polovodičovou firmu světa s tržní kapitalizací 3,8 bilionu dolarů, její akcie se dnes obchodují „pouze“ za 33násobek odhadovaného budoucího zisku.

Pro srovnání – začátkem roku se akcie obchodovaly za více než 50násobek zisků. Dnešní ocenění tedy odráží i určitou korekci optimismu, zároveň ale ponechává prostor pro další růst, zejména pokud firma dál překvapí pozitivními výsledky. Ostatně už dnes se její růst v posledních kvartálech vyrovnává, ba dokonce překonává firmy jako Microsoft (MSFT), která má srovnatelnou tržní hodnotu.

Nvidia tedy není jen o budoucím potenciálu – firma už dnes doručuje hmatatelné výsledky a má jasný plán, jak si udržet pozici technologického lídra v nadcházejících letech.

Obrovský růst akcií Nvidia během poslední dekády může působit odstrašujícím dojmem. Jenže při bližším pohledu je zřejmé, že firma má nejen výjimečnou pozici v rámci celého AI ekosystému, ale také dostatečně rozumné ocenění, solidní bilanci a velmi agresivní inovační plán. Nvidia je už dnes základním stavebním kamenem digitální infrastruktury budoucnosti.

A to znamená, že i přes 26 510% nárůst v uplynulých letech může investice do akcií Nvidia dávat smysl i dnes – zejména pro dlouhodobé investory, kteří věří v transformaci průmyslu skrze umělou inteligenci.

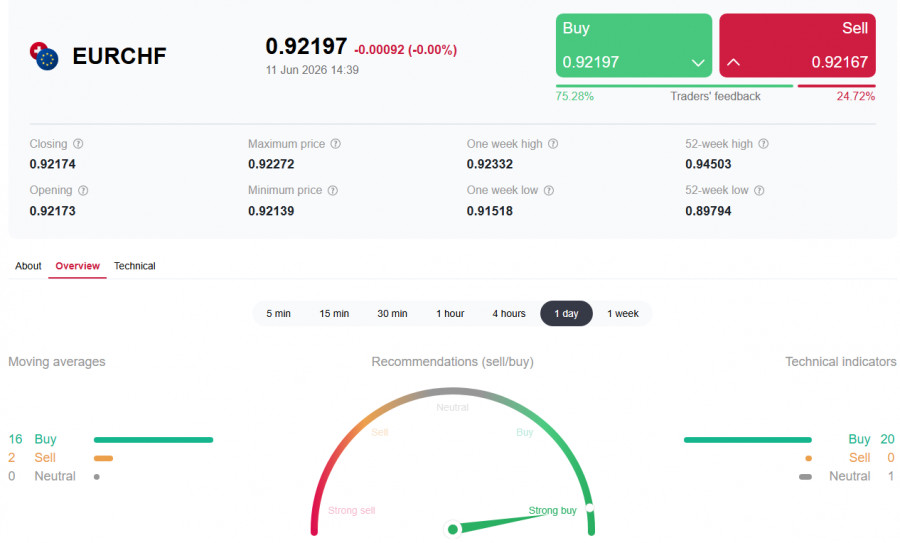

The EUR/CHF cross entered midweek with a confident rise, trading around 0.9220–0.9230 after bouncing off early-June lows of about 0.9130. The pair is exhibiting a stable upward trend amid a key divergence in the monetary policies of the European Central Bank (ECB) and the Swiss National Bank (SNB).

Unlike many other currency pairs dominated by the US dollar, the dynamics of EUR/CHF are shaped by two unique factors: on one hand, the ECB is raising rates for the first time since September 2023 amid an energy inflation shock; on the other hand, the Swiss National Bank continues to rely on currency interventions as the primary tool for containing inflation and maintaining the competitiveness of the Swiss economy.

On June 11, the European Central Bank announced a 25-basis-point increase in key interest rates, as expected. Consequently, the rate for main refinancing operations, the marginal lending facility, and the deposit facility now stand at 2.4%, 2.65%, and 2.25%, respectively.

Although the rate hike was widely anticipated by the markets, an important signal was that ECB President Christine Lagarde maintained a cautiously hawkish tone, acknowledging the risks of further inflationary pressure from rising energy prices. This allowed markets to maintain expectations of a possible second rate hike in the coming months.

In contrast to the ECB, the SNB is in a completely different situation. Inflation in Switzerland remains low, allowing the SNB to keep its key interest rate at 0.00% (and not consider raising it). Instead, the primary tool is currency interventions.

Since the last meeting, statements from SNB representatives have emphasized the bank's increased readiness to intervene in currency markets. Chairman Schlegel (on June 3) noted that "the war in Iran could increase pressure on the franc," and the SNB has "heightened its readiness for currency market interventions."

The current divergence in policies creates classic prerequisites for the euro to strengthen against the franc. All of the above should support EUR/CHF around 0.9200, with a possible move towards 0.9300 in light of the ECB meeting's outcomes.

The Swiss franc is traditionally considered one of the major "safe-haven assets" alongside gold. However, the current conflict in the Middle East demonstrates a paradoxical dynamic.

| Thursday, June 11 (12:45 GMT) | Press conference of ECB President Christine Lagarde | Anticipated signals on future steps | Primary source of volatility on Thursday |

| Thursday, June 11 (12:30 GMT) | US PPI Data (Producer Price Index) | Actual: 6.5% YoY (maximum since 2022) | Indirect impact via the US dollar |

| End of June | Publication of SNB intervention data for Q1 | Expected increase in interventions | Important signal about SNB intentions |

| Throughout the Week | Statements from US, Iran, Israel Leaders | — | — |

The EUR/CHF cross is at the epicenter of the divergence in monetary policies between the ECB and the SNB. On one hand, the ECB raised rates for the first time since September 2023 and is likely to maintain a cautiously hawkish tone, with markets pricing in three hikes over the next 10-12 months. On the other hand, the SNB remains at the zero rate (0.00%) and is betting on currency interventions rather than rate hikes to curb inflation and support export competitiveness.

The interest rate differential (200+ bps) is a key driver of the pair's growth. An additional factor supporting the euro is the ECB's "cautiously hawkish" signal, which allows markets to maintain expectations of further tightening.

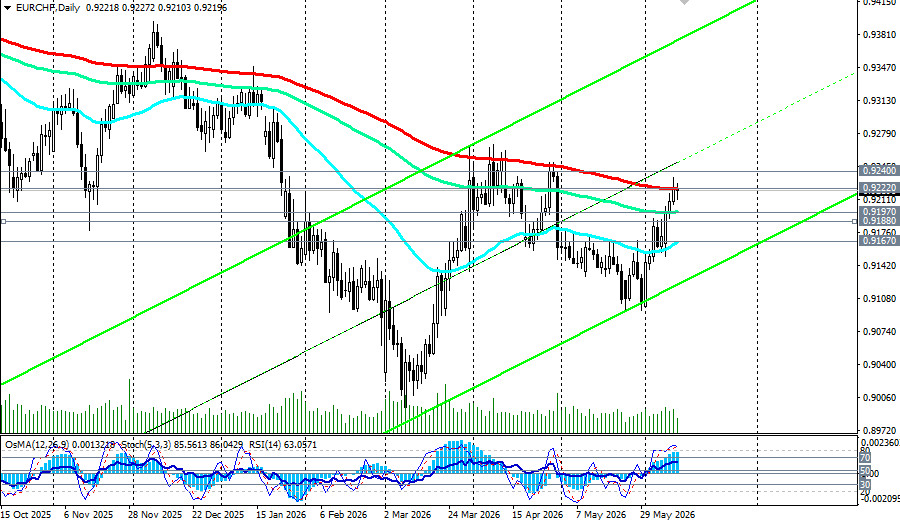

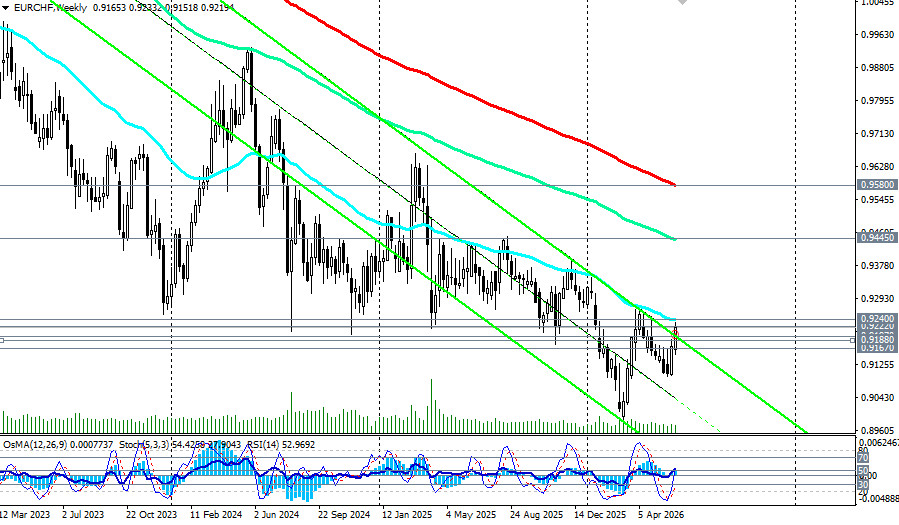

The key zone of 0.9197 (EMA144 on the daily chart)–0.9240 (EMA50 on the weekly chart) will become the arena for a decisive battle in the coming days.

A technical breakout below this level could trigger a short-term correction to 0.9170-0.9130, but fundamental factors (interest rate differential, hawkish ECB) indicate that the likelihood of a rise above remains.

Traders should exercise caution and closely monitor further statements from representatives of both central banks, the SNB's upcoming intervention data (end of June), and geopolitical developments in the Middle East.

QUICK LINKS

Contact Us

Contact Us