Když akcie některé společnosti vzrostou o tisíce procent, většina investorů se logicky ptá: není už pozdě? Obavy jsou oprávněné – prudký růst totiž často vyvolává otázky ohledně dalšího potenciálu.

Jenže u některých firem, zejména těch z rychle se rozvíjejících odvětví, může mít prudké zhodnocení akcií i jiné vysvětlení: podnik je jednoduše v centru technologické revoluce a jeho vliv stále roste.

Takový je i případ Nvidia (NVDA), jejíž akcie za posledních deset let vystřelily o dechberoucích 26 510 %. Přesto může být nákup jejích akcií i nyní rozumným krokem.

Nvidia se původně prosadila jako výrobce grafických čipů pro herní průmysl. Právě její GPU (grafické procesory) jsou dnes základem výpočetního výkonu, který pohání revoluci v oblasti umělé inteligence. Společnost se dokázala rychle přeorientovat z herního segmentu na čipy určené pro trénování a nasazování AI modelů – a její tržby i zisky od té doby rostou závratným tempem.

Dnes Nvidia hraje klíčovou roli v infrastruktuře AI, která je teprve ve svých začátcích. Firmy napříč obory teprve začínají budovat platformy, které budou schopny AI efektivně integrovat. Vedle samotných čipů nabízí Nvidia i specializované AI platformy pro zdravotnictví, automobilový průmysl a další odvětví, čímž rozšiřuje svůj dosah a posiluje postavení na trhu.

Růstové vyhlídky přitom zůstávají silné. Trh s umělou inteligencí by měl v příštích letech růst dvouciferným tempem a přesáhnout hodnotu 2 biliony dolarů. Nvidia odhaduje, že jen oblast humanoidní robotiky by mohla vytvořit nový trh v hodnotě až 10 bilionů dolarů. Jako technologický lídr má firma silnou pozici k tomu, aby z tohoto trendu výrazně těžila.

Nvidia si je dobře vědoma toho, že technologická výhoda se snadno ztrácí, pokud se neusilovně nepracuje na jejím udržení. Proto zdvojnásobila investice do výzkumu a vývoje a systematicky zrychluje svůj inovační cyklus – firma plánuje aktualizovat své grafické procesory každoročně až do roku 2028. To představuje strategii, která má nejen posílit výkonnost produktů, ale také zkomplikovat konkurenci snahu o dotažení náskoku.

Tato dlouhodobá orientace na vývoj je navíc podpořena robustními výsledky hospodaření. Tržby i zisky rostou každé čtvrtletí o desítky až stovky procent, přičemž hrubá marže dosahuje vysokých 70 %. Společnost má navíc k dispozici hotovost ve výši 53 miliard dolarů, kterou může dále investovat do růstu nebo strategických akvizic.

Jednou z častých obav investorů u firem, které zaznamenaly extrémní růst, je vysoké ocenění akcií. U Nvidie však tato obava není zcela na místě. Přestože se jedná o nejhodnotnější polovodičovou firmu světa s tržní kapitalizací 3,8 bilionu dolarů, její akcie se dnes obchodují „pouze“ za 33násobek odhadovaného budoucího zisku.

Pro srovnání – začátkem roku se akcie obchodovaly za více než 50násobek zisků. Dnešní ocenění tedy odráží i určitou korekci optimismu, zároveň ale ponechává prostor pro další růst, zejména pokud firma dál překvapí pozitivními výsledky. Ostatně už dnes se její růst v posledních kvartálech vyrovnává, ba dokonce překonává firmy jako Microsoft (MSFT), která má srovnatelnou tržní hodnotu.

Nvidia tedy není jen o budoucím potenciálu – firma už dnes doručuje hmatatelné výsledky a má jasný plán, jak si udržet pozici technologického lídra v nadcházejících letech.

Obrovský růst akcií Nvidia během poslední dekády může působit odstrašujícím dojmem. Jenže při bližším pohledu je zřejmé, že firma má nejen výjimečnou pozici v rámci celého AI ekosystému, ale také dostatečně rozumné ocenění, solidní bilanci a velmi agresivní inovační plán. Nvidia je už dnes základním stavebním kamenem digitální infrastruktury budoucnosti.

A to znamená, že i přes 26 510% nárůst v uplynulých letech může investice do akcií Nvidia dávat smysl i dnes – zejména pro dlouhodobé investory, kteří věří v transformaci průmyslu skrze umělou inteligenci.

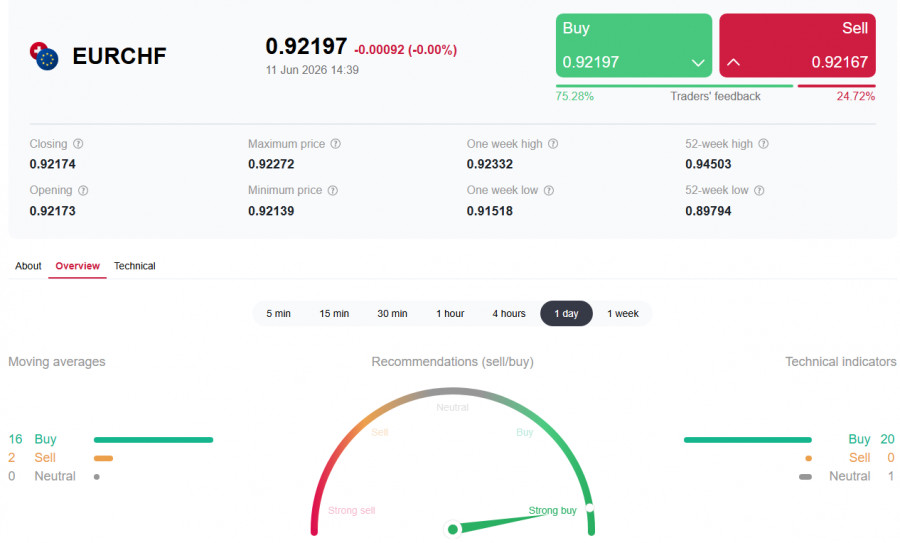

Кросът EUR/CHF навлезе в средата на седмицата с уверено поскъпване, търгувайки се около 0,9220–0,9230, след като отскочи от достигнатите в началото на юни дъна в района на 0,9130. Валутната двойка поддържа стабилен възходящ тренд на фона на ключово разминаване в паричните политики на European Central Bank (ECB) и Swiss National Bank (SNB).

За разлика от много други валутни двойки, доминирани от щатския долар, динамиката на EUR/CHF се определя от два уникални фактора: от една страна, European Central Bank (ECB) повишава лихвените проценти за първи път от септември 2023 г. насам на фона на шок от енергийна инфлация; от друга страна, Swiss National Bank (SNB) продължава да разчита на валутни интервенции като основен инструмент за овладяване на инфлацията и поддържане на конкурентоспособността на швейцарската икономика.

На 11 юни Европейската централна банка обяви повишение на основните лихвени проценти с 25 базисни пункта, както се очакваше. В резултат лихвеният процент по основните операции по рефинансиране, маргиналното кредитно улеснение и депозитното улеснение вече са съответно 2,4%, 2,65% и 2,25%.

Въпреки че повишението на лихвите беше широко очаквано от пазарите, важен сигнал беше, че президентът на ECB Christine Lagarde запази внимателно ястребов тон, като призна рисковете от допълнителен инфлационен натиск заради нарастващите цени на енергията. Това позволи на пазарите да запазят очакванията за възможно второ повишение на лихвите през следващите месеци.

За разлика от ECB, SNB се намира в напълно различна ситуация. Инфлацията в Швейцария остава ниска, което позволява на SNB да поддържа основния си лихвен процент на ниво 0,00% (и да не обмисля повишаването му). Вместо това основният инструмент са валутните интервенции.

От последната среща насам изказванията на представители на SNB подчертават засилената готовност на банката да се намесва на валутните пазари. Председателят Schlegel (на 3 юни) отбеляза, че „войната в Иран може да засили натиска върху франка“ и че SNB е „повишила своята готовност за валутни интервенции“.

Настоящото разминаване в политиките създава класически предпоставки за засилване на еврото спрямо франка. Всичко изброено по-горе би трябвало да подкрепи EUR/CHF около 0,9200, с възможно движение към 0,9300 в светлината на резултатите от заседанието на ECB.

Швейцарският франк традиционно се счита за един от основните „защитни активи“ наред със златото. Настоящият конфликт в Близкия изток обаче демонстрира парадоксална динамика.

| Четвъртък, 11 юни (12:45 GMT) | Пресконференция на президента на ECB Christine Lagarde | Очаквани сигнали за бъдещи стъпки | Основен източник на волатилност в четвъртък |

| Четвъртък, 11 юни (12:30 GMT) | Данни за US PPI (Producer Price Index) | Резултат: 6,5% на годишна база (максимум от 2022 г.) | Косвено въздействие чрез щатския долар |

| Край на юни | Публикуване на данните за интервенциите на SNB за първо тримесечие | Очаквано увеличение на интервенциите | Важен сигнал за намеренията на SNB |

| През цялата седмица | Изявления на лидерите на US, Иран, Израел | — | — |

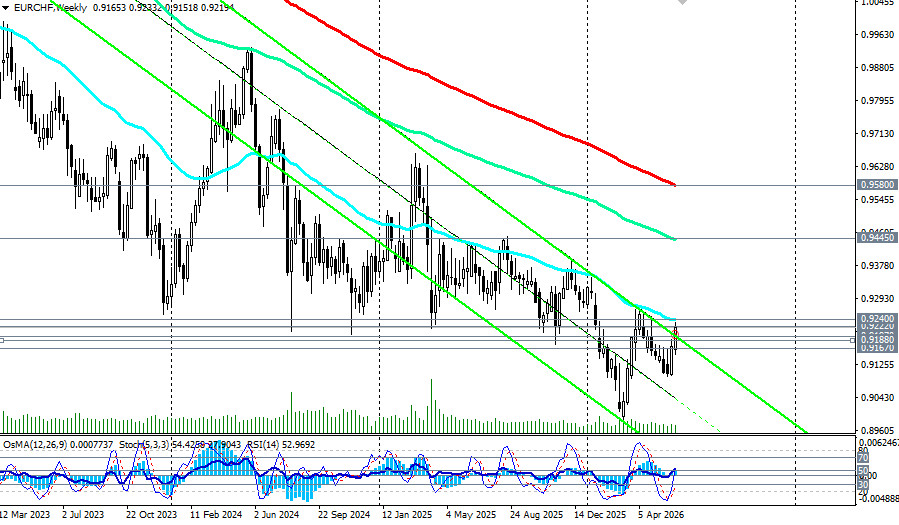

Кросът EUR/CHF е в епицентъра на разминаването в паричната политика между ECB и SNB. От една страна, ECB повиши лихвите за пръв път от септември 2023 г. и вероятно ще поддържа внимателно ястребов тон, като пазарите вече калкулират три повишения през следващите 10–12 месеца. От друга страна, SNB остава при нулева лихва (0,00%) и залага на валутни интервенции, а не на повишения на лихвите, за да ограничи инфлацията и да подкрепи конкурентоспособността на износа.

Лихвеният диференциал (200+ б.п.) е основен двигател на растежа на тази валутна двойка. Допълнителен фактор в подкрепа на еврото е „предпазливо ястребовият“ сигнал от ЕЦБ, който позволява на пазарите да запазят очакванията си за по-нататъшно затягане.

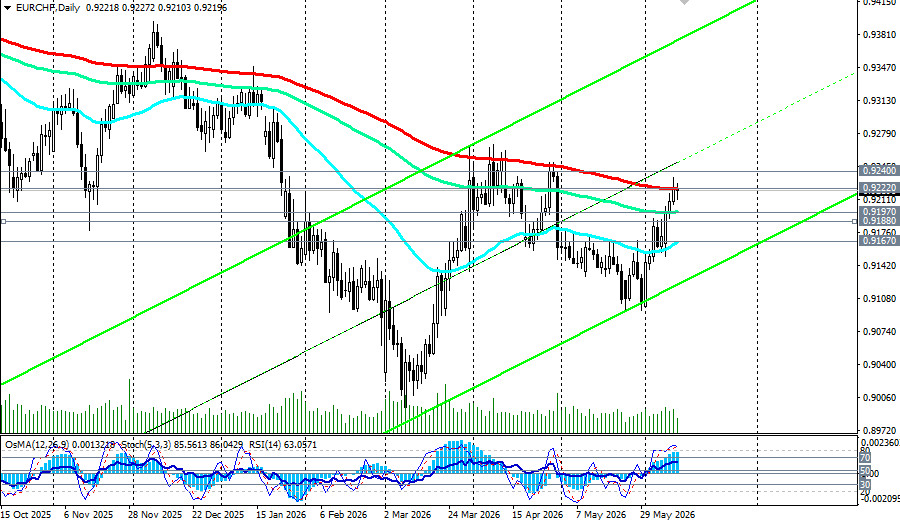

Ключовата зона 0.9197 (EMA144 на дневната графика) – 0.9240 (EMA50 на седмичната графика) ще се превърне в арена на решаваща битка през следващите дни.

Технически пробив под това ниво може да предизвика краткосрочна корекция към 0.9170–0.9130, но фундаменталните фактори (лихвен диференциал, „ястребова“ позиция на ЕЦБ) показват, че вероятността за ново повишение остава.

Трейдърите трябва да бъдат предпазливи и внимателно да следят по-нататъшните изказвания на представители на двете централни банки, предстоящите данни за интервенциите на SNB (в края на юни), както и геополитическите развития в Близкия изток.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас