لفترة طويلة، كان يُعتقد أن سياسة البنك المركزي الأوروبي النقدية تتحدد بالتضخم والنمو الاقتصادي، وبشكل أكبر بالتضخم في السنوات الأخيرة. كان هدف البنك المركزي الأوروبي هو إعادة مؤشر أسعار المستهلك إلى مستوى 2% وقد نجح في تحقيق ذلك. لذلك، في الأشهر الأخيرة، أشرت في مراجعاتي إلى أن التضخم لم يعد يؤثر بشكل كبير على موقف البنك المركزي الأوروبي. ومع ذلك، مع الانخفاض الجديد في الدولار الأمريكي، ارتفع اليورو أكثر، مما وضع اقتصاد منطقة اليورو في موقف غير مريح للغاية.

لقد كتبت سابقًا أن اليورو القوي ليس مفيدًا لأوروبا، تمامًا كما أن الدولار القوي ليس مفيدًا لأمريكا. كلا الاقتصادين موجهان نحو التصدير، وكلما ارتفعت قيمة العملة، انخفض الطلب في الخارج. بالإضافة إلى ذلك، تجد أوروبا والولايات المتحدة صعوبة متزايدة في المنافسة مع الصين. بينما كانت الصين معروفة سابقًا بالسلع الاستهلاكية الرخيصة، وكانت ميزتها الأساسية هي السعر، فإنها الآن تنتج العديد من السلع ذات الجودة العالية التي تكون أرخص بكثير من نظيراتها الأمريكية والأوروبية.

وبالتالي، كلما ارتفع اليورو، انخفض الطلب على السلع الأوروبية، حتى داخل منطقة اليورو نفسها. الأوروبيون ليسوا أغبياء. لماذا يشترون كوبًا بـ 20 يورو مصنوعًا في ألمانيا عندما يكلف كوب مشابه في الصين بحد أقصى 1 يورو؟ تبذل بروكسل قصارى جهدها لمكافحة مثل هذا التجاهل للإنتاج المحلي من خلال فرض رسوم جمركية وعقوبات وضرائب مختلفة على السلع الأجنبية. يتم ذلك "لدعم الأعمال والتصنيع الأوروبي". ومع ذلك، في رأيي، هذه طريقة سيئة للغاية لتحفيز المستهلكين على شراء المنتجات المحلية.

لا تستطيع أوروبا توفير السلع بأسعار معقولة لسكانها، بينما تستطيع الصين ذلك. ولا تستطيع الولايات المتحدة توفير السلع بأسعار معقولة لمواطنيها، لكن الصين تستطيع. حتى دونالد ترامب لم يتمكن من إيقاف تدفق السلع من الصين بشكل كامل. لهذا السبب يسعى زعيم البيت الأبيض لضمان أن يدفع المواطنون الأمريكيون نفس السعر للسلع الصينية كما يدفعون للسلع الأمريكية. تذكروا، الأمريكيون وليس الصين هم من يدفعون جميع الرسوم الجمركية. إذا لزم الأمر، ستجد الصين أسواقًا أخرى لمنتجاتها. ومن الجدير بالذكر أن صادرات الصين سجلت رقمًا قياسيًا جديدًا في عام 2025، على الرغم من الحرب التجارية مع الولايات المتحدة.

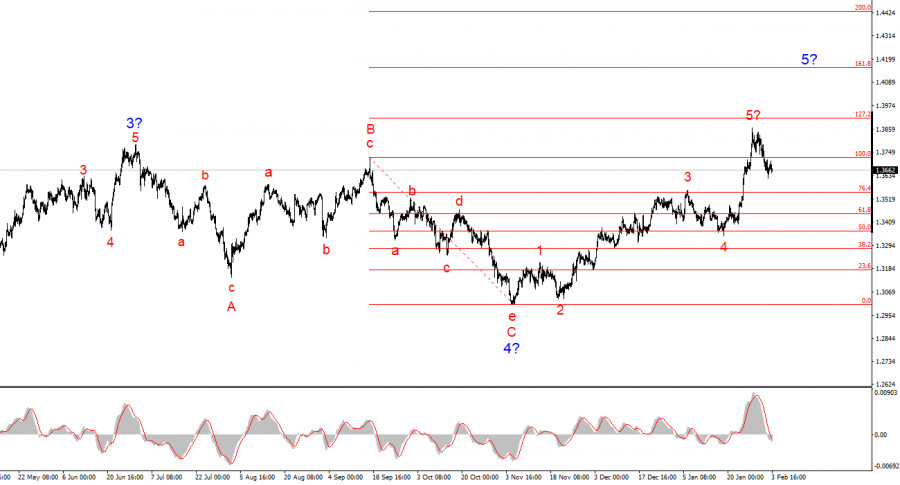

بناءً على التحليل الذي أجريته لزوج اليورو/الدولار الأمريكي، أستنتج أن الأداة تواصل بناء جزء صاعد من الاتجاه. تظل سياسات دونالد ترامب والسياسة النقدية للاحتياطي الفيدرالي عوامل مهمة في الانخفاض طويل الأجل للعملة الأمريكية. قد تمتد أهداف الجزء الحالي من الاتجاه حتى الرقم 25. في هذه اللحظة، أعتقد أن الموجة العالمية 4 قد أكملت تشكيلها، لذا أتوقع زيادات أخرى في الأسعار. ومع ذلك، أتوقع موجة هبوطية في المدى القريب، حيث يبدو أن سلسلة الموجات a-b-c-d-e قد اكتملت أيضًا. في المستقبل القريب، يمكن لقرائي البحث عن معايير لعمليات شراء جديدة.

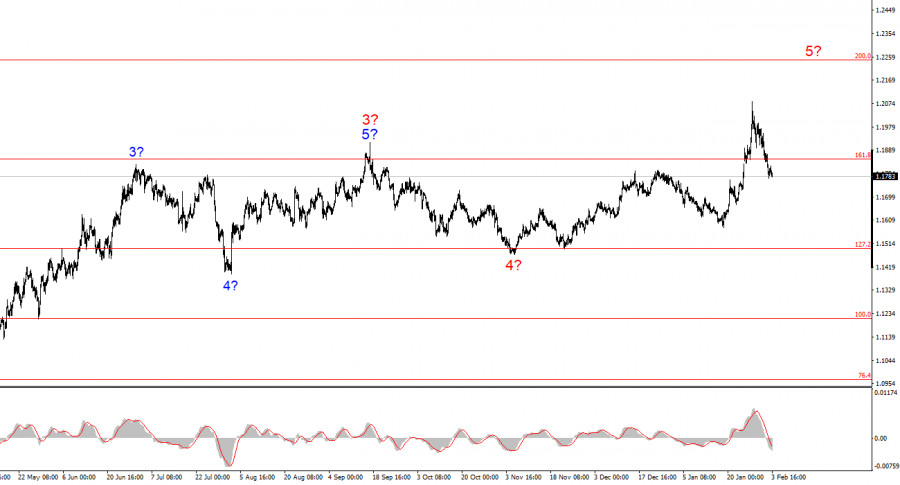

صورة الموجة لأداة الجنيه الإسترليني/الدولار الأمريكي واضحة تمامًا. لقد أكملت الهيكل الصاعد المكون من خمس موجات تشكيلها، لكن الموجة العالمية 5 قد تأخذ أشكالًا أكثر امتدادًا. أعتقد أنه قد يتم ملاحظة مجموعة تصحيحية من الموجات في المستقبل القريب، وبعد ذلك سيستأنف بناء الاتجاه الصاعد. لذلك، في الأسابيع القادمة، يمكنني أن أنصح بالبحث عن فرص لعمليات شراء جديدة. في رأيي، تحت قيادة دونالد ترامب، لدى الجنيه الإسترليني كل الفرص ليكون بقيمة 1.45-1.50 دولار أمريكي. ترامب نفسه يدعم انخفاض الدولار. جميع أفعاله لها تأثير إيجابي مزدوج: انخفاض الدولار وحل القضايا الداخلية والخارجية والتجارية والجيوسياسية.

روابط سريعة

وماهو رأيك

وماهو رأيك