لم يُظهر زوج اليورو/الدولار تحركات لافتة يوم الاثنين، وهو أمر غير مُستغرب بالنظر إلى خلوّ المفكرة الاقتصادية تقريبًا من الأحداث. وكما حذّرنا سابقًا، لم يكن هناك ما يمكن للسوق أن يتفاعل معه يوم الاثنين، لذا يتمحور الأمر فعليًا حول توقيت ظهور "البجعة السوداء" التالية. خلال الشهرين الماضيين، كان الدولار في حالة ازدهار، إذ يشتريه السوق وكأن Federal Reserve قد قام بالفعل برفع سعر الفائدة الرئيسي ثلاث مرات، وكأن الصراع في الشرق الأوسط مستمر دون أي تغيير. في الأسبوع ونصف الأسبوع الماضيين، شهد اليورو تصحيحًا بسيطًا، لكنه ضئيل إلى حد يثير السخرية. ولا يزال السوق يتجاهل العديد من العوامل التي تصب في مصلحة العملة الأوروبية. لذلك، نرى بشكل عام أن السوق يمرّ بحركة غير منطقية، قائمة على الزخم والمضاربات. ولا يمكن اعتبار هذه الحركة منتهية بعد.

ما الذي يمكن أن يوقف هذه الحركة؟ في الواقع، وحده تراجع المتداولين عن شراء الدولار الأميركي يمكن أن يؤثر في السوق، وقد لا يكون هذا التراجع مرتبطًا بعوامل أساسية أو بأحداث اقتصادية كلية. بعد اجتماع Fed في 17 يونيو، توقّع الخبراء بالإجماع تشديدًا قادمًا في السياسة النقدية، وقد جرى تقديم ذلك كسبب رئيسي لارتفاع الدولار. أما رفع الفائدة من جانب European Central Bank فلم يحظَ بالاهتمام، وما زال كذلك حتى الآن. يمضي الوقت، وتصبح لدى Fed مبررات أقل فأقل لرفع الفائدة في عام 2026. أولًا، سوق العمل يتقلّص مجددًا. ثانيًا، يمكن للتضخم، تحت ضغط انخفاض أسعار النفط، أن يتباطأ في الأشهر المقبلة حتى من دون تدخل تنظيمي. ثالثًا، Donald Trump يطالب مرة أخرى Fed بخفض الفائدة. رابعًا، Kevin Warsh (لمن لا يتذكر) هو أحد المحسوبين على Trump، وقد جرى الدفع به لتخفيض الفائدة لا لرفعها.

وعليه، وبغضّ النظر عمّا سيقوله Warsh في المؤتمر الصحفي في 17 يونيو، فإننا ببساطة لا نصدّقه. إذا لم ينخفض التضخم الأميركي في يونيو، فعندها ستصبح احتمالات تشديد السياسة النقدية في الولايات المتحدة مرتفعة بالفعل. مثل هذه "التحية" ستعني أن الأسعار في أميركا لا تستجيب لانخفاض تكاليف الطاقة – أو لا ترغب في الاستجابة. فبالنهاية، الأسعار تعتمد على الشركات والمنتجين والبائعين ومقدمي الخدمات. وإذا واصل جميع هؤلاء رفع الأسعار بالمعدلات السابقة نفسها، فسيكون على Fed أن يتدخل. لكن، كما تُظهر التجربة، لا تستجيب الأسعار عادةً فورًا لتغيرات أسعار النفط في السوق، بل خلال فترة تتراوح بين 3 و6 أشهر. لذلك يمكن أن يتباطأ التضخم فعليًا خلال الأشهر الستة المقبلة.

سيصدر تقرير التضخم الجديد في 14 يوليو، وسيجيب عن سؤال ما إذا كان يمكن توقّع تشديد في السياسة من جانب Fed، ولو في الخريف على الأقل. حاليًا، يُتوقّع بالفعل تباطؤ في أسعار المستهلكين إلى 3.9%. ومع ذلك، قد تنخفض هذه التوقعات أكثر قبل 14 يوليو. وبالتالي، فإن تباطؤ التضخم لا يضع موضع الشك مجرد رفع واحد لسعر الفائدة من جانب Fed فحسب، بل يزيل أيضًا آخر ميزة متبقية للدولار، الذي يواصل استنزاف كل ما يمكنه من السوق. وبرأينا، عاجلًا أم آجلًا سيتوقف هذا الارتفاع غير المنطقي للدولار. ولا نرى حاليًا ما يكفي من المبررات لاستمراره.

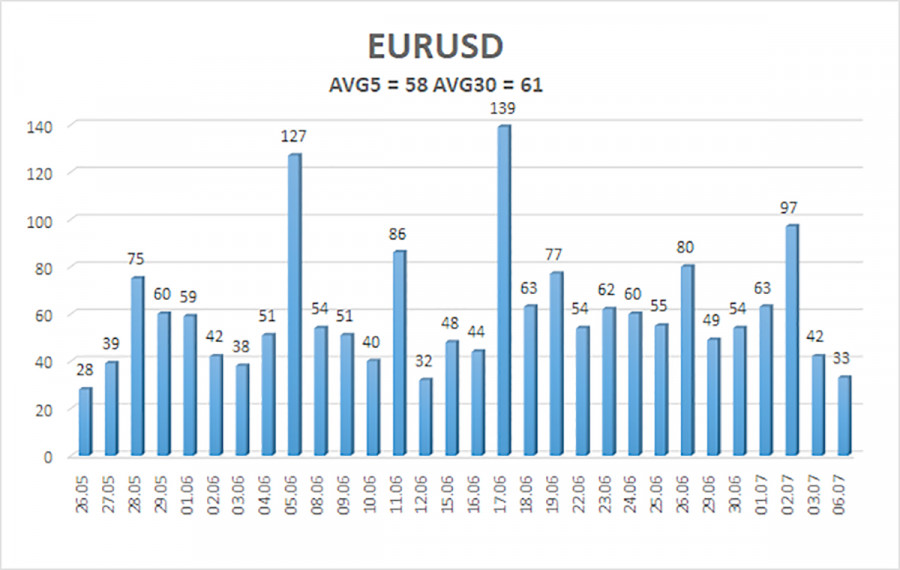

متوسط تذبذب زوج اليورو/الدولار الأمريكي خلال آخر خمسة أيام تداول حتى 7 يوليو يبلغ 58 نقطة، ويُصنَّف بأنه "متوسط". نتوقع أن يتحرك الزوج بين 1.1369 و1.1485 يوم الثلاثاء. وقد انعطف القناة العلوية للانحدار الخطي نحو الأسفل، مما يشير إلى استمرار الاتجاه الهابط. كما دخل مؤشر CCI منطقة التشبع البيعي وشكّل تباعدين "صعوديين" يحذّران من احتمال اقتراب نهاية الاتجاه الهابط.

يحافظ زوج EUR/USD على اتجاه هابط يُرجّح أنه تصحيح ضمن اتجاه صاعد عالمي، وهو ما يبدو بوضوح على الإطار الزمني اليومي أو الأسبوعي. الخلفية الأساسية العامة للدولار ما تزال سلبية، لكن في عام 2026 قدّمت الجغرافيا السياسية أولاً، ثم الموقف المتشدد لـ Fed، دعماً كبيراً للعملة الأمريكية. عندما تكون الأسعار أسفل المتوسط المتحرك، يمكن النظر في صفقات بيع بأهداف عند 1.1353 و1.1292. وفوق خط المتوسط المتحرك، تصبح صفقات الشراء ذات صلة بأهداف عند 1.1485 و1.1536. البائعون حالياً في غاية القوة دون سبب واضح.

روابط سريعة

وماهو رأيك

وماهو رأيك