Čínská automobilová skupina se v posledních letech snaží expandovat na zahraniční trhy.

Společnost BYD [BYDDY], čínský výrobce elektromobilů podporovaný miliardářem Warrenem Buffettem, dosáhla v dubnu historického milníku: poprvé prodala více elektromobilů v Evropě než Tesla [TSLA]. Podle údajů analytické společnosti Jato Dynamics BYD zaregistrovala 7 231 plně elektrických vozů, zatímco Tesla jen 7 165. Tento symbolický moment přichází v době, kdy Tesla čelí několika výzvám – od poklesu poptávky po Model Y přes geopolitické napětí až po slábnoucí image Elona Muska v Evropě.

Pro BYD jde o zásadní úspěch. Ještě na konci roku 2022 působila mimo Norsko a Nizozemsko jen okrajově. Nyní se však stává vážným konkurentem na evropské půdě, a to nejen Tesle, ale i tradičním automobilkám jako jsou Volkswagen (VOW3.DE), Renault (RNO.PA) či BMW (BMW.DE).

Prodeje Tesly na evropských trzích výrazně klesají, a to i přes nedávnou modernizaci Modelu Y. Meziroční pokles registrací o 49 % kontrastuje s 169% nárůstem u BYD. Čínská značka navíc dosáhla rekordního růstu plug-in hybridů, jejichž registrace v Evropě vyskočily o 359 %. Tento trend je zvláště významný, protože hybridy zatím nespadají pod až 45% cla EU na čínské elektromobily.

Mezitím Elon Musk oznámil, že se vzdává vládní funkce v USA, aby se mohl více soustředit na vedení Tesly. Společnost totiž ve čtvrtletí vykázala nejnižší zisky od roku 2020, čímž znepokojila akcionáře i trhy. Na druhé straně BYD úspěšně rozšiřuje nabídku modelů, včetně levného hatchbacku Seagull za 22 990 eur, jenž nemá v tomto cenovém pásmu prakticky žádnou konkurenci.

S rostoucím vlivem čínských značek na evropském trhu sílí i politické napětí. Evropská komise zahájila vyšetřování údajného čínského subvencování první evropské továrny BYD v Maďarsku. A plánovaná továrna v Mexiku narazila na překážky v Číně kvůli obavám z možného úniku technologií do USA.

Přesto se BYD snaží těmto problémům čelit lokalizací výroby. Výstavba závodů v Maďarsku a Turecku má pomoci obejít cla a zároveň přiblížit produkci evropskému zákazníkovi. Podle zástupkyně generálního ředitele BYD Europe, Jolin Zhang, chce společnost pokrýt „kompletní spektrum zákazníků“ – od elektromobilů přes plug-in hybridy až po cenově dostupné vozy pro širokou veřejnost.

Podle Jato Dynamics vzrostl v dubnu celkový počet registrovaných elektromobilů čínských značek v Evropě o 59 %, přičemž počet plug-in hybridů téměř osminásobně stoupl na 9 649 vozů. Tato čísla signalizují, že čínské automobilky již nejsou jen levnou alternativou, ale ambiciózními hráči s komplexní strategií.

Evropské automobilky čelí tlaku z více stran. Na jedné straně jsou nuceny uvádět levnější elektrické modely, aby splnily nové emisní předpisy EU, a na straně druhé musí reagovat na cenový dumping a technologický pokrok čínských konkurentů. BYD je sice v Evropě stále relativním nováčkem, ale jeho tempo expanze je prudké a koordinované.

Společnosti jako Renault, Škoda, Volkswagen či Audi v dubnu rovněž předstihly Teslu v prodejích čistě elektrických vozidel, což ukazuje na všeobecné slábnutí pozice amerického lídra. Pro Teslu je navíc stále těžší udržet konkurenceschopné ceny při absenci zásadních inovací v produktovém portfoliu.

Zatímco na globální úrovni si Tesla udržuje první místo ve výrobě elektromobilů, její regionální propady v Evropě mohou naznačovat hlubší strukturální problémy, které se týkají zejména řízení, marketingu a image značky na specifických trzích.

The EUR/USD currency pair soared throughout Tuesday. Initially, it moved up, then down, similar to the GBP/USD pair. We warned that volatility could be extremely high on Tuesday, as more than 10 important reports were scheduled for release throughout the day. However, it turned out that most of them did not even capture the traders' interest. The market had been waiting for only two reports for several weeks—Non-Farm Payrolls and the unemployment rate—and it finally got them.

So, the number of new jobs created outside the agricultural sector in October was... drumroll... -105,000. Non-Farm Payrolls for November came in at +64,000, above the forecast of +50,000. The unemployment rate for November was... 4.6% against forecasts of 4.4%. Thus, if we sum the Non-Farm Payroll reports, we find that over the two missing months, the number of jobs decreased by 41,000. Let's recall that even a theoretical +50,000 is a negative figure, as stable unemployment requires 150,000 to 200,000 new jobs each month.

The Non-Farm Payroll figure counts only new jobs but does not account for layoffs or job losses. Therefore, to cover the average rate of layoffs and job losses, 150,000 to 200,000 new jobs are needed every month. Only in this case will the unemployment rate remain unchanged or decrease. Regarding the unemployment rate itself, its rise to 4.6% needs no further commentary. As we can see, the US labor market remains consistently weak in September and October. This fact significantly increases the likelihood of the Federal Reserve continuing to ease monetary policy in 2026.

Let's remind ourselves that last week saw the last Fed meeting of the current year, during which the decision was made to reduce the key interest rate for the third consecutive time. However, Jerome Powell indicated that there would be a pause in easing at the beginning of the next year, and the "dot plot" showed that the FOMC committee expects only one easing of policy over the next eight meetings. It is likely that one rate cut will not be the only action taken, and there will be no pause at the beginning of the year. In any case, such results of the labor market operation point only to one outcome—the dollar is falling as a logical consequence. It is expected to continue falling under nearly any circumstances, except for a change in the nature of the global fundamental background.

As we have repeatedly mentioned, the problem lies not in the labor market or the Fed. The issue lies with Donald Trump and his policies. As long as the Republican president adheres to a protectionist policy in 2025, the dollar will keep falling. In recent months, we have observed a solid flat, but the upward trend has remained. Now is just a great opportunity to resume it.

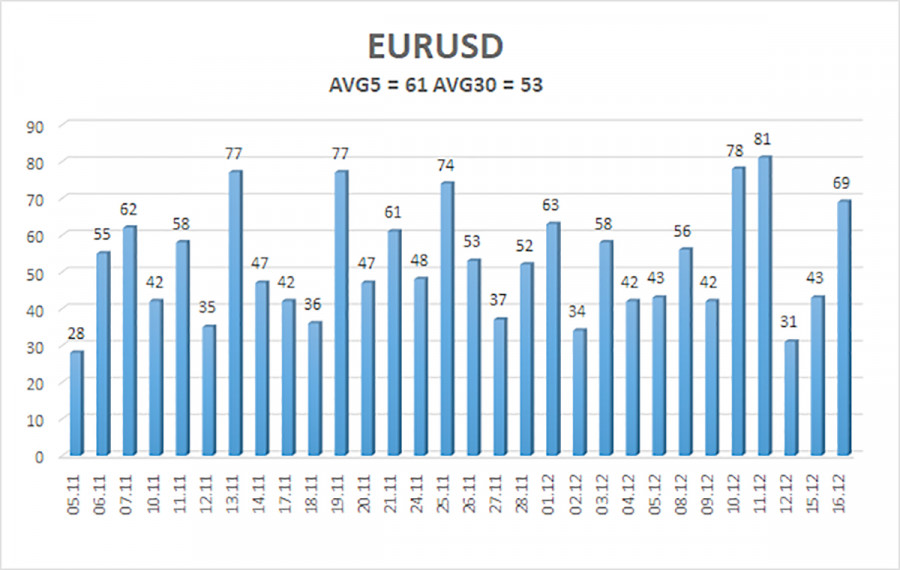

The average volatility of the EUR/USD currency pair over the last five trading days, as of December 17, is 61 pips and is characterized as "average." We expect the pair to trade between 1.1680 and 1.1802 on Wednesday. The upper linear regression channel is pointing downwards, signaling a bearish trend, but the pair is actually flat on the daily timeframe. The CCI indicator entered the oversold area twice in October but visited the overbought area last week. A downward pullback is possible.

The EUR/USD pair is positioned above the moving average line, maintaining an upward trend across all higher timeframes, while the daily timeframe has been flat for several months. The global fundamental backdrop remains highly significant for the market and is negative for the dollar. In the last six months, the dollar occasionally showed weak growth, but only within the bounds of a sideways channel. There is no fundamental basis for long-term strengthening. If the price is below the moving average, small short positions can be considered targeting 1.1658 and 1.1597 on purely technical grounds. Above the moving average line, long positions remain relevant, with targets at 1.1798 and 1.1830 (the upper line of the flat on the daily timeframe), which have already been practically reached. Now we need the flat to end.

আমাদের সাথে যোগাযোগ করুন

আমাদের সাথে যোগাযোগ করুন