Американските акции се покачиха в сряда, като S&P 500 достигна нова историческа стойност за втори пореден ден. Инвеститорите обръщаха сериозно внимание на протоколите от януарската среща на Федералния резерв и размишляваха върху последните тарифни инициативи на президента Доналд Тръмп. В резултат на това и трите ключови индекса на Уолстрийт завършиха деня с покачвания.

Федералният резерв реши да остави непроменена основната си лихва през януари, но публикуваните протоколи изразяват загриженост за ниската инфлация и възможното влияние на икономическите политики на Тръмп, специално новите тарифи, върху плановете на регулатора.

Според Пол Нолте, старши съветник по управление на богатство в Murphy & Sylvest, Фед не изключва възможността, че американската икономика може да се забави в бъдеще. „Инвеститорите започват да разчитат на намаление на лихвите в дългосрочен план," отбеляза той. Според експерта обаче, Федералният резерв все още заема изчаквателна позиция и няма да предприеме драстични стъпки, докато не получи повече информация за последствията от търговските решения на Белия дом.

Във вторник Доналд Тръмп обяви намерението си да наложи тарифи "в рамките на 25%" върху автомобилите, полупроводниковите продукти и фармацевтиката. Това изявление стана поредната брънка в поредица от търговски инициативи, които предизвикват безпокойство сред пазарните участници и анализатори.

Нолте обаче отбелязва, че инвеститорите приемат тарифните заплахи със зърно сол. "Изглежда, че това е повече тактически ход, отколкото реална заплаха. Досега сме виждали повече думи, отколкото действия," каза той.

В резултат на това пазарите остават в неопределеност, балансирайки между очакванията за икономическо забавяне, възможно намаление на лихвите от Фед и несигурността относно търговската политика на САЩ.

Американските стокови пазари завършиха деня със скромни покачвания, въпреки тревожните данни за жилищата и резките движения в корпоративния сектор.

Жилищното строителство спада с 9.8% през януари, според Министерството на търговията. Експертите го отнасят към отслабване на потребителското търсене, високите лихви по ипотеките и лошото време.

Индексът на жилищния сектор (.HGX) беше с най-лошо представяне сред секторите по новините, като спадна с 1.5%. Инвеститорите се притесняват, че скъпият кредит и икономическата несигурност могат да продължат да тежат на жилищния пазар.

Въпреки тревожните знаци в строителния сектор, индексите на американските акции приключиха деня в позитивна територия:

Здравният сектор (.SPXHC) водеше печалбите сред 11-те ключови сектора на S&P 500, докато материалите (.SPLRCM) и финансите (.SPSY) бяха сред най-слабите изпълнители.

Сезонът на четвъртото тримесечие на приходите бавно завършва, и повечето компании надминаха очакванията на анализаторите. Според LSEG, 74% от компаниите в S&P 500 са докладвали резултати, по-добри от очакваните.

Анализаторите сега очакват приходите на S&P 500 да се увеличат с 15.3% на годишна база, значително над първоначалната им прогноза от 9.6%. Тази печалба може да укрепи доверието на инвеститорите и да подкрепи по-нататъшния растеж на стоковия пазар.

На фона на общия пазарен растеж, отделни компании са изправени пред сериозни проблеми.

Производителят на електрически камиони Nikola (NKLA.O) се срине със 39.1% след заявката за банкрут по глава 11. Ходът е кулминация на труден период за компанията, която се бори с липса на капитал и производствени проблеми.

Химическата компания Celanese (CE.N) спадна с 21.5% след като докладва слаба тримесечна отчетност, представяйки загуба, която разочарова инвеститорите.

Пазарът продължава да балансира положителни приходи, перспективи за растеж на печалбите и макроикономически предизвикателства. Инвеститорите внимателно следят действията на Федералния резерв, динамиката на лихвените проценти и влиянието на търговска политика на САЩ. Макроикономически индикатори и по-нататъшното развитие на корпоративния сектор ще заемат централно място в следващите седмици.

Стоковите пазари продължават да са волатилни на фона на корпоративните новини и геополитическите напрежения, тъй като инвеститорите оценяват въздействието на нови сделки, заплахи от тарифи и волатилността на валутните пазари.

Акциите на Shift4 (FOUR.N) спаднаха с 17.5% след като докладваха доходите си за четвъртото тримесечие и обявиха своята сделка за $2.5 милиарда за придобиване на Global Blue (GB.N). Инвеститорите бяха предпазливи към сделката, която ще изисква значителни капитали разходи и може да повлияе на бъдещата печалба на компанията.

Global Blue, от своя страна, се повиши с 17.5%, отразявайки позитивната пазарна реакция към придобиването и потенциала за по-нататъшен растеж в рамките на по-голямата единица.

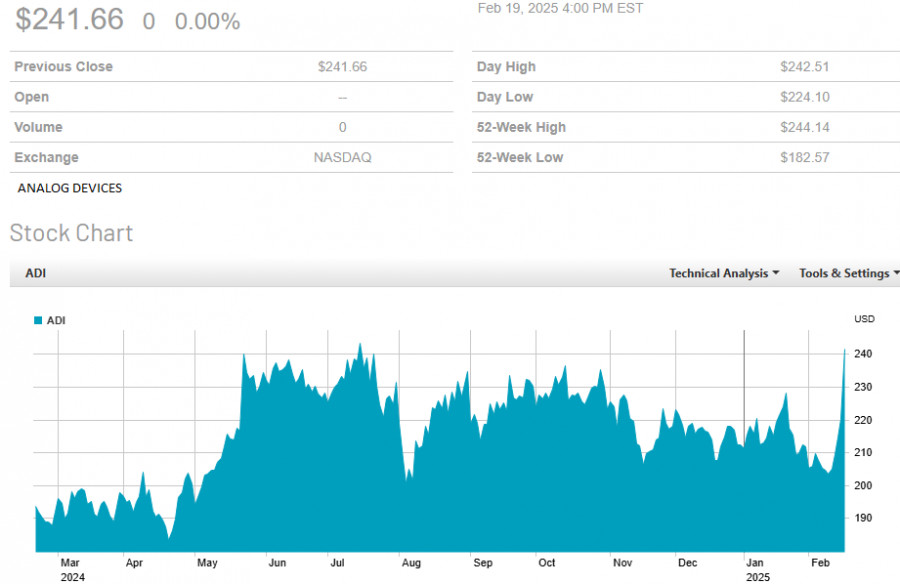

На фона на волатилни пазарни настроения, Analog Devices (ADI.O) беше сред печелившите на деня. Акциите на компанията скочиха с 9.7% след публикуване на силни финансови резултати. Нетната печалба и приходите надхвърлят очакванията на анализаторите, укрепвайки доверието на инвеститорите в устойчивостта на бизнеса.

Тарифната политика на САЩ и геополитическите фактори продължават да тежат на стоковите пазари. Вълна от негативни заглавия доведе до спад на котировките на азиатските търговски сесии и също така способства увеличаването на търсенето на безопасни активи:

Фючърсите на европейските индекси сочат слаб динамика в четвъртък. Това се случва след като общоевропейският индекс STOXX 600 (.STOXX) загуби почти 1% през нощта, най-големият му дневен спад за последните два месеца. Инвеститорите се притесняват, че икономическата несигурност и заплахите от тарифи ще продължат да тежат на пазарите.

Японската валута продължава да се покачва, подкрепена от два ключови фактора:

В момента йената е на 150.48 за долар, най-силната си стойност от началото на декември.

Стоковите пазари остават в състояние на повишена турбулентност. Докато някои компании постигат силни резултати, други изпитват сериозни спада поради корпоративни решения. Политиката на САЩ за тарифи, геополитическите рискове и валутните колебания допълнително влошават натиска, принуждавайки инвеститорите да действат предпазливо и да търсят по-безопасни активи.

Цената на златото отново достигна нова историческа стойност, потвърждавайки своя статус като основен актив за безопасност в условия на пазарна турбулентност. Скъпоценният метал вече се е повишил с 12% през 2025 г., продължавайки впечатляващия си растеж след скок от 27% миналата година, което е най-силното му за последните десет години.

За инвеститорите, които внимателно следят пазара, това е деветият случай тази година, в който златото поставя нов рекорд. Основните двигатели на растежа са високите геополитически напрежения, нестабилността на стоковите пазари и активното търсене от страна на централните банки.

Изразените бичи настроения на анализаторите от големи инвестиционни банки само подхранват интереса към златото. Този месец Citi и Goldman Sachs повишиха прогнозите си, предвиждайки, че цената на трой унция може да надвиши $3,000.

Основният фактор, подхранващ търсенето, е покупката от страна на централните банки, които продължават да натрупват резерви от скъпоценния метал, предпочитайки го пред нестабилните валути. В контекста на глобална несигурност, златото остава единственият актив, който наистина оправдава статуса си на "безопасно убежище".

Тази седмица вниманието на инвеститорите е приковано и към финансовите резултати на Mercedes-Benz (MBGn.DE) и Renault (RENA.PA). Европейските автомобилни гиганти ще се опитат да успокоят пазара и да разсеят опасенията относно влиянието на тарифните бариери върху бизнеса им.

Търговската политика на САЩ, специално по отношение на автомобилния сектор, предизвиква опасения сред производителите. Инвеститорите очакват коментари от ръководството на компаниите относно възможното влияние на новите тарифи и техните стратегии за адаптиране към променящите се условия.

Пазарите продължават да показват контрастиращи настроения: от една страна, златото превзема нови върхове, привличайки капитал, а от друга, индустриални гиганти като автомобилопроизводителите се изправят пред предизвикателства, свързани с търговските войни.

През следващите дни динамиката на златото и резултатите от приходите на ключови играчи може да зададат тона за по-нататъшните пазарни движения.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас