В сряда глобалният индекс на акциите MSCI отбеляза спад, докато американският долар засили позициите си, а цените на златото намаляха. Инвеститорите разглеждаха предпазливите изказвания на председателя на Федералния резерв Джером Пауъл относно времето на следващото възможно намаление на лихвените проценти от страна на централната банка.

В първата си реч след миналоседмичното намаляване на лихвени проценти, Пауъл подчерта, че политиците трябва внимателно да разгледат рисковете от устойчивата инфлация спрямо признаците на забавяне на пазара на труда, преди да предприемат по-нататъшни монетарни ходове.

Въпреки предпазливия му тон, данните от CME FedWatch показват, че търговците все още очакват намаление на лихвите през октомври.

Икономическите данни, публикувани в сряда, показаха рязък скок в продажбите на нови еднофамилни домове, които се увеличиха с 20.5% през август до годишно ниво от 800,000 единици. Икономистите очакваха спад до 650,000. Данните за юли също бяха ревизирани нагоре до 664,000 от предишно отчетените 652,000.

Според Goldman Sachs, неочаквано силните жилищни данни могат да намалят необходимостта на Федералния резерв за по-нататъшни намаления на лихвите.

Инвеститорите сега очакват публикуването на доклада за потребителските разходи за август в петък, който включва предпочитания от Федерацията инфлационен индикатор и може силно да повлияе на предстоящите политически решения.

Глобалният индекс MSCI спадна с 3.21 пункта или 0.33%, завършвайки на 978.95.

Цените на златото се понижиха след достигането на рекордни нива в предходната сесия, тъй като американският долар се засили. Участниците на пазара сега очакват ключови икономически публикации, които биха могли да оформят очакванията за следващите политически ходове на Федералния резерв.

Cпот цената на златото спадна с 0.86% до 3,731.62 долара за унция, докато фючърсите на американското злато намаляха с 0.36% до 3,767.10 долара.

Американската валута се засили спрямо йената, швейцарския франк и еврото. Междувременно, новозеландският долар отслабна след назначаването на нов управител на централната банка.

Индексът на долара се покачи с 0.66% до 97.87. Еврото спадна с 0.66% до 1.1737 долара. Спрямо японската йена, доларът се увеличи с 0.83% до 148.85. Спрямо швейцарския франк той нарасна с 0.54% до 0.795. Новозеландският долар се понижи с 0.77% до 0.5811.

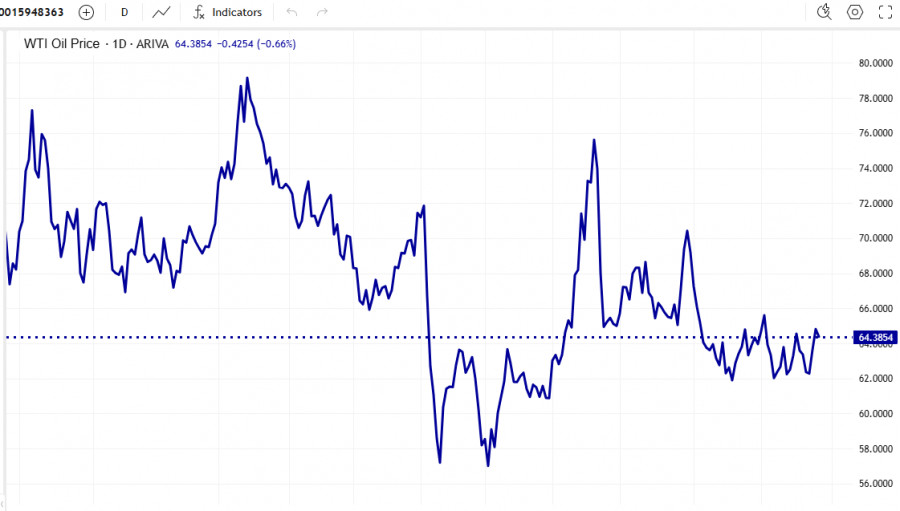

Цените на суровия нефт нараснаха до най-високото си ниво от седем седмици, увеличавайки се с повече от 2% поради проблеми в доставките и износа в Ирак, Венецуела и Русия, които увеличиха притесненията на пазара.

Американският суров петрол нарасна с 2.49% или 1.58 долара, затваряйки на 64.99 долара за барел. Brent петролът напредна с 2.48% или 1.68 долара, достигайки 69.31 долара.

Bitcoin добави 1.36%, достигайки 113,558.60 долара.

В четвъртък, паневропейският индекс STOXX 600 спадна с 0.5%, достигайки 551.3 пункта към 07:08 GMT. Основните регионални борси също започнаха по-ниско: германският DAX и британският FTSE 100 и двата се оттеглиха с 0.4%.

Акциите на здравеопазването бяха сред най-силно засегнатите, с индекс на сектора, който спадна с 1.1%. Акциите на Siemens Healthineers се понижиха с 6% след като Министерството на търговията на САЩ обяви нови разследвания на вноса на медицински устройства, защитно оборудване, роботи и индустриални машини поради съображения за националната сигурност.

Британската компания Smith+Nephew също отчита загуби, падайки с 1.1%.

Строителните и материалните компании спаднаха с 1.1%, докато сегментът на индустриалните стоки и услуги се понижи с 0.6%.

Противно на общото понижение, шведският моден гигант H&M нарасна с 9.4% след като отчете печалби за третото тримесечие, които бяха значително по-добри от очакванията на анализаторите.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас