Пазарите отново са в застой сред несигурност относно това дали скоро ще бъде постигнато търговско споразумение между САЩ и Китай.

Облакът от несигурност, хвърлен от Доналд Тръмп над света — особено финансовите пазари — продължава във втори месец. Първите 100 дни от неговото президентство изтичат, а все още няма резултати или решения на търговските спорове на Америка с доставчиците на практически всичко за нейния вътрешен пазар. Опитът му за кавалерийска атака към решаване на всичко успя само частично. Основният търговски партньор, Китай, не беше победен, нито се наложи да преклони глава пред "императора" — както Тръмп се вижда.

Американският президент продължава да се бори като улавено животно, редувайки заплахи и опити, чрез Министъра на финансите си, да убеди китайските власти в компромисно споразумение. В понеделник Стивън Бесент заяви без заобикалки, че "всичко зависи от Китай" по отношение на облекчаването на търговската криза между Вашингтон и Пекин. Сред объркването дали преговорите все още продължават, инвеститорите значително намалиха активността си във всички сегменти на финансовите пазари. Продължаващият търговски конфликт между двете най-големи икономики в света подхранва страхове от глобално икономическо забавяне.

Участниците на пазара с нетърпение очакват нови икономически данни от Китай и САЩ, които ще бъдат публикувани тази седмица. Данните биха могли да покажат забележимо забавяне на растежа на икономиката на САЩ — от 2.4% почти до нула (0.2%) — и спад на бизнес активността в Китай, основният търговски партньор на Америка от десетилетия.

Въпреки слабата динамика на пазара, участниците се надяват, че здравият разум ще надделее и че двете страни ще постигнат споразумение след продължителната патова ситуация. В противен случай, забавянето на глобалната икономика може да доведе до сериозни проблеми, които САЩ могат да опитат да разрешат чрез военни заплахи.

Връщайки се към икономическите въпроси: въпреки че годината започна доста добре в САЩ — БВП нарасна с 2.4% през първото тримесечие на годишна база — очакваното почти нулево нарастване, в комбинация с очаквани спадове в инфлацията и производствените индикатори, може да предизвика забележим спад на долара. Това ще увеличи риска от намаляване на лихвения процент на Федералния резерв още в периода май–юни.

Днес фокусът на пазара ще бъде върху публикуването на Индекса на потребителското доверие от Conference Board за САЩ. Очаква се той да се понижи през април до 87.7 пункта от 92.9. Междувременно, докладът за свободните работни места JOLTS се очаква да покаже забавяне, падайки до 7.490 милиона свободни места в сравнение със 7.568 милиона в предходния отчетен период. Въпреки че тези числа не са критични в сравнение с периода на COVID-19 пандемията, те демонстрират тенденция на спад.

Можем да кажем, че липсата на новини за прогрес в търговските преговори между САЩ и Китай ще продължи да възпира активността на инвеститорите.

Пазарът вероятно ще се "събуди" само ако има неочаквани новини за прогрес в търговските преговори — нещо, което Пекин официално отрича да се случва зад кулисите.

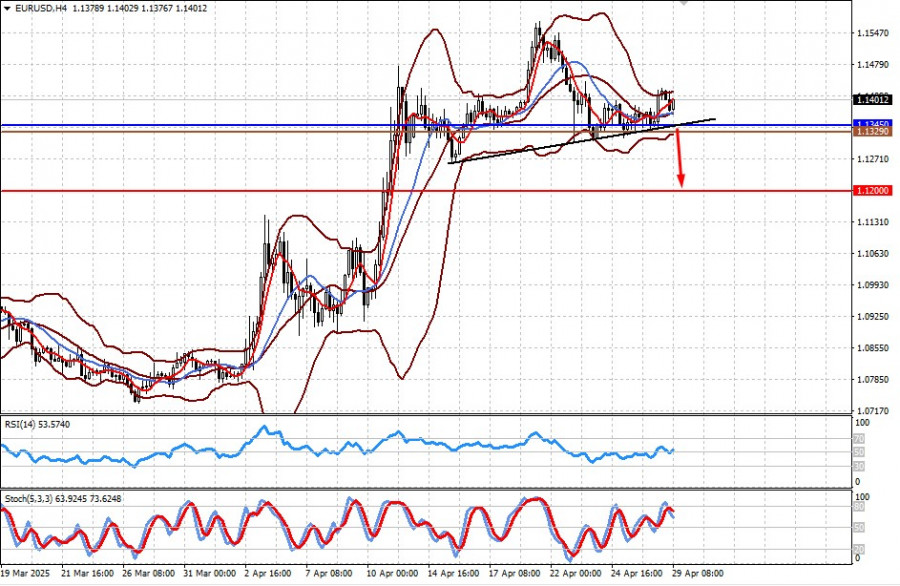

Двойката се консолидира над нивото от 1.1345. Новините за намаляваща инфлация в еврозоната и възможността за търговска сделка между САЩ и Китай могат да окажат натиск върху двойката и да предизвикат спад към 1.1200 след пробив под подкрепата от 1.1345.

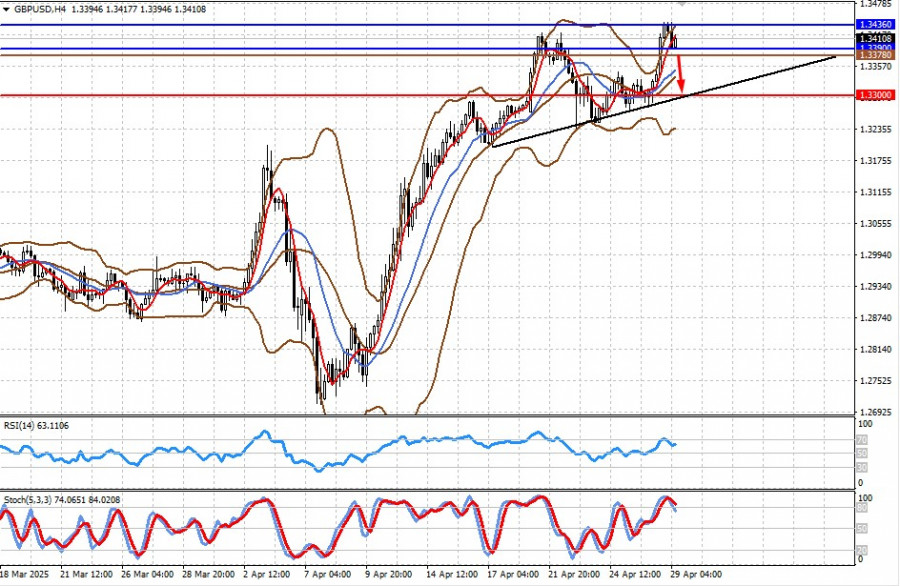

Двойката достигна връх от 1.3434, последно видян на 26 септември 2024 г., и показва локален обръщащ тренд надолу. В Обединеното кралство, прогнозите на EY Item Club за по-бавен икономически растеж заради тарифите на Тръмп, ревизират прогнозата за растеж на БВП за 2025 г. от 1% до 0.8% и понижават прогнозата за 2026 г. до 0.9%. Това може да окаже натиск върху паунда, ако доларът се укрепи при новини за напредък в търговските преговори между САЩ и Китай. В този случай двойката може да спадне към 1.3300.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас