Уолстрийт и европейските фондови индекси започнаха седмицата с понижения, следвайки загуби в азиатските пазари в понеделник. Инвеститорите реагират на последната вълна от риторика за търговска война от САЩ, въпреки че много от тях вярват, че това може да е тактика на натиск, а не категоричен ангажимент.

В събота президентът на САЩ Доналд Тръмп обяви планове да наложи мита от 30% върху повечето вносни стоки от Европейския съюз и Мексико, започвайки от 1 август. Съобщението, направено във време на продължителни преговори и с двете страни, предизвика безпокойство на глобалните пазари.

Брюксел подчерта, че ответните мерки ще се задържат до август, давайки възможност за дипломатическо решение. Междувременно, финансовият министър на Германия заяви, че ЕС трябва да е готов да предприеме решителни действия, ако заплахите на Вашингтон се реализират.

Въпреки че инвеститорите не са непознати с променливия стил на Тръмп, реакцията на пазара беше сравнително сдържана. Щатският долар остана почти непроменен спрямо еврото, докато загубите на фондовите пазари бяха ограничени.

Индексът MSCI Asia Pacific без Япония спадна с 0.1%, докато японският Nikkei остана стабилен. В Китай, индексът на сините чипове се покачи с 0.2% благодарение на изненадващо силни данни за износа.

Данните за юни показаха, че общият износ от Китай нараства с 5.8% на годишна база, надвишавайки очакванията, въпреки почти 10% спад в доставките за САЩ. Инвеститорите сега са съсредоточени върху излизането на ключови данни за БВП, индустриалното производство и търговията на дребно във вторник.

Европейските пазари отговориха на новите заплахи за търговски бариери от САЩ със забележимо безпокойство. Фючърсите на EUROSTOXX 50 се понижиха с 0.6%, DAX спадна с 0.7%, докато FTSE на Великобритания остана непроменен, запазвайки стабилност.

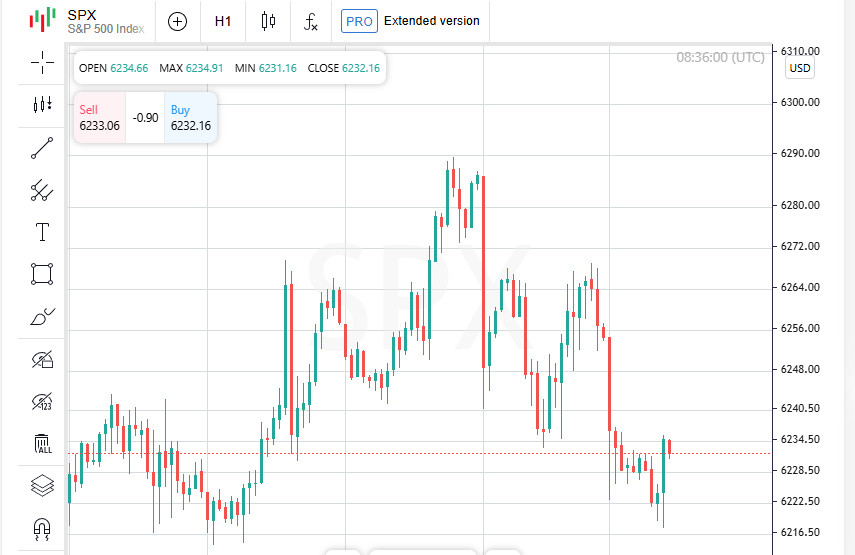

Фючърсите на S&P 500 и Nasdaq паднаха с 0.4%. Инвеститорите се готвят за началото на отчетния сезон, като вниманието е насочено към големите банки. Ключови доклади се очакват още във вторник.

Според анализаторите на LSEG IBES, компаниите от S&P 500 се очаква да увеличат печалбите си с 5.8% през второто тримесечие в сравнение със същия период на миналата година. Това е значително по-ниско от прогнозата от 10.2%, издадена през април. BofA предупреждава, че растежът на печалбите може да се забави до 4%, спадайки от 13% през предходното тримесечие.

Щатските държавни облигации продължават да привличат търсене като безопасно убежище, въпреки че доходността на 10-годишните облигации остава умерена на 4.41%. Фючърсите върху средствата на Федералния резерв се повишиха, отразявайки очакванията за умерен път на монетарно облекчаване през следващата година.

Председателят на Федералния резерв Джером Пауъл се придържа към изчакваща позиция по отношение на намаляването на лихвените проценти. Междувременно, Доналд Тръмп увеличава натиска, призовавайки за по-агресивни мерки за подкрепа на икономиката. Консултантът на Белия дом Кевин Хасет заяви през уикенда, че разходите за реновация на централата на Фед могат да станат причина за оставката на Пауъл.

На фона на обновените разговори за мита, еврото съвсем леко спадна до 1.1675, отдръпвайки се от скорошния си връх от 1.1830. Щатският долар падна с 0.1% спрямо йената до 147.35, но остана стабилен спрямо индексa на долара, задържайки се на 97.882.

Американската валута се покачи с 0.3% спрямо мексиканското песо, достигайки 18.6730. Движението е предизвикано от уверението на мексиканския президент Клаудия Шейнбаум, че търговските преговори с Вашингтон ще приключат успешно преди крайния срок през август.

Водещата криптовалута продължава своя възход до исторически върхове. За първи път в историята, Биткойн надмина границата от $120,000, достигайки рекордно високо ниво от $121,207.55.

На фона на продължаващите пазарни сътресения, златото се повиши с 0.1% до $3,359 за тройунция. Инвеститорите продължават да разглеждат метала като надежден актив в несигурни времена.

Глобалните петролни стандарти постигнаха умерени печалби: Brent суровият петрол се повиши с 0.2% до $70.49 за барел, докато американският West Texas Intermediate (WTI) добави 0.1%, за да се установи на $68.55.

Европейските фондови пазари започнаха седмицата с потиснато очакване. Новите заплахи от Доналд Тръмп да наложи мита върху вноса от ЕС и Мексико натежаха на настроението на инвеститорите, особено в автомобилния сектор.

Паневропейският индекс STOXX 600 спадна с 0.6% до 544.3 точки. Повечето регионални индекси бяха в червеното, с изключение на британският FTSE 100, който се покачи с 0.2%.

Автомобилният сектор в Европа спадна с 1.4%, докато акциите на търговията на дребно се понижиха с 1%. И двете индустрии бяха особено уязвими на подновените опасения за търговски бариери.

Въпреки общото понижение, акциите на фармацевтичния гигант AstraZeneca се покачиха с 1.9%. Инвеститорите приветстваха новините, че техният медикамент Baxdrostat успешно е преминал късните етапи на изпитания в пациенти с резистентна хипертония.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас