受美伊談判相關新聞以及自 2022 年以來最劇烈的油價下跌影響,美股上週交出一年來最佳表現。投資人原本已實質押注中東局勢將趨緩,但談判破裂卻徹底扭轉了市場情緒。S&P 500 指數面臨跳空下跌開盤的風險,若散戶也加入拋售行列,市場可能將不平靜。

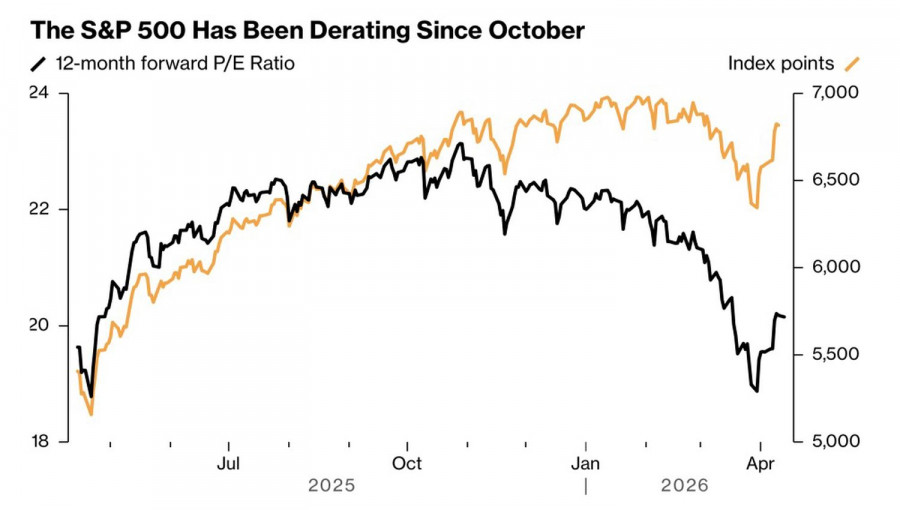

Morgan Stanley 指出,強勁的企業獲利與美國經濟的韌性,使得即便在中東衝突之下,該廣泛指數自 10 月高點回落的跌幅仍控制在 10% 以內。預估本益比下修 18%,以及 Russell 2000 超過一半成分股跌幅逾 20%,都顯示 S&P 500 的修正或已接近尾聲。現在或許是逢低買進的時機。

S&P 500 指數與預估本益比走勢

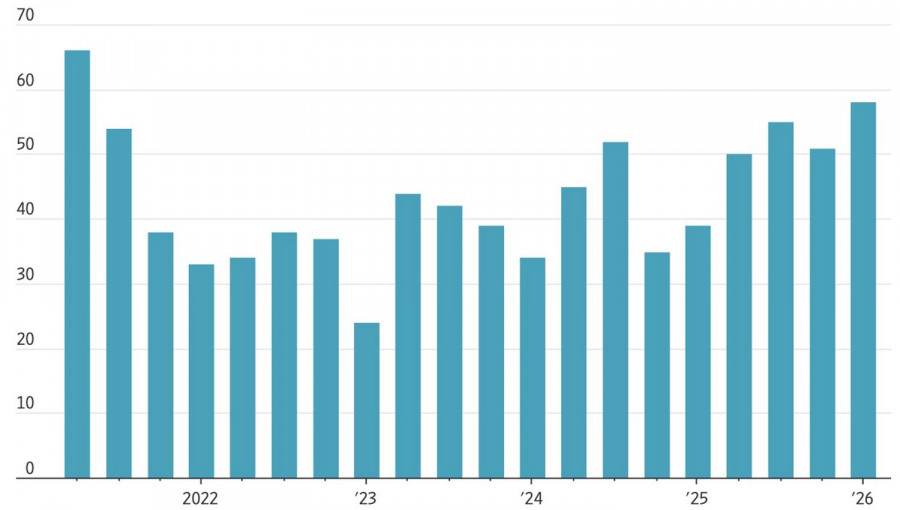

華爾街一致預期顯示,S&P 500 成分股公司的每股盈餘(EPS)在第一季(1 月至 3 月)成長 12.5%。如果成真,這將是連續第六季出現雙位數成長。預計上調財測的發行人家數將升至自 2021 年以來的最高水準。

市場顯然已對地緣政治感到疲乏,並準備把焦點轉回基本面。問題在於,中東局勢遲遲未見緩和。美國計畫對伊朗油輪封鎖荷莫茲海峽,這將使原油市場的供給缺口擴大約每日 200 萬桶,推升 Brent 價格,並對 S&P 500 形成偏空壓力。

發佈正面盈餘指引的 S&P 500 成分公司數量

因此,美國股票市場正進入一場拉鋸戰。對企業財報的樂觀情緒會推動股市上行,而對高油價將對全球經濟產生負面影響的悲觀情緒則會壓低股市。同時,波動性的升高也移除了先前的一項重要支撐——散戶「逢跌買進」的資金流。

根據 JP Morgan 的估計,大眾投資者現在是在反彈時賣出,而不是像以前那樣在回調時買入,這與大型投資人或所謂的「聰明資金」的行為不同。這兩類投資者之間的拉鋸,增加了大盤指數進入盤整的機率,也強化了這樣一種看法:市場目前正處於一種「拔河」模式中運作。

美國 3 月核心通膨數據較 Bloomberg 共識預期為溫和,對 S&P 500 走勢形成正面支撐。若核心 CPI 因第二輪效應而大幅上升,聯準會(Federal Reserve)可能會重新考慮啟動升息。

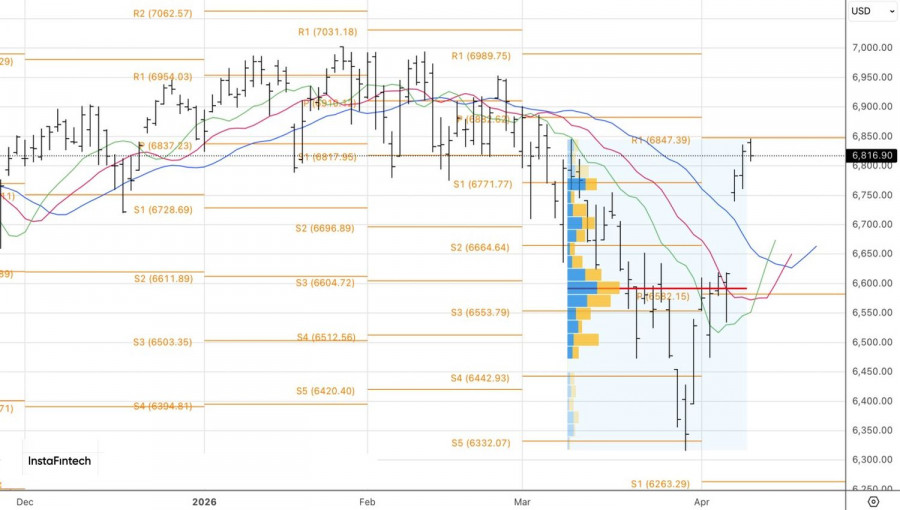

從技術面來看,S&P 500 在日線圖上自關鍵樞紐阻力位 6,845 反彈。6,770 水準則充當支撐位;若跌破該水準,將釋出廣泛股票指數自多頭轉為空頭部位配置的訊號。

联系我们

联系我们