Akcie společnosti Visa se v polovině června ocitly pod tlakem, když The Wall Street Journal informoval o plánech maloobchodních gigantů Amazon a Walmart na zavedení vlastních stablecoinů.

Tato zpráva vyvolala na trhu vlnu nejistoty a způsobila pokles akcií Visa (V) o 7 %. Otázka tedy zní: je současná situace hrozbou pro tento zavedený platební kolos, nebo jen dočasným výkyvem?

V následujících odstavcích se podíváme na to, jak Visa reaguje na změny v odvětví, jak si aktuálně stojí její hospodaření a co z toho vyplývá pro investory.

Stablecoiny jsou digitální tokeny navázané na tradiční měny, nejčastěji americký dolar. Jejich výhodou je stabilita hodnoty, okamžité vypořádání transakcí a odstranění potřeby tradičních prostředníků, jako jsou banky nebo karetní sítě. Právě tyto vlastnosti začínají lákat velké maloobchodní řetězce, které hledají způsoby, jak snížit poplatky a zrychlit platby.

Pro společnost Visa to znamená potenciální narušení jejího tradičního modelu. Vedení firmy však nenechává nic náhodě. Visa již umožňuje vypořádání transakcí v stablecoinech sedm dní v týdnu a zaznamenala kumulativní objem přesahující 200 milionů dolarů. Generální ředitel Ryan McInerney to komentoval s opatrným optimismem – považuje oblast stablecoinů za mladou, ale plnou potenciálu, a připomněl, že Visa do ní investuje již několik let.

Dalším krokem společnosti je vývoj Tokenized Asset Platform, jejímž cílem je umožnit bankám bezpečné vydávání a správu stablecoinů. Pilotní projekt ve spolupráci s BBVA Argentina má být spuštěn ještě během roku 2025.

Zatím není jisté, zda se stablecoiny skutečně rozšíří do každodenního platebního styku. Visa se však připravuje na oba scénáře a usiluje o to, aby zůstala klíčovým hráčem i v nové digitální infrastruktuře. Situaci rovněž sleduje americký Kongres, který pracuje na vytvoření regulačního rámce pro vydávání stablecoinů pod dohledem federálních institucí.

Zatímco změny v platebních technologiích se teprve rýsují, hospodaření společnosti Visa zůstává stabilní. Za druhé čtvrtletí fiskálního roku 2025 vykázala společnost růst tržeb o 9 % na 9,6 miliardy dolarů. Čistý zisk dosáhl 4,6 miliardy dolarů, což je sice meziroční pokles o 2 %, ale tento výsledek byl ovlivněn jednorázovou rezervou ve výši 992 milionů dolarů na soudní spory týkající se poplatků za mezibankovní transakce.

Po očištění o mimořádné položky by čistý zisk činil 5,4 miliardy dolarů, tedy meziroční nárůst o 6 %. To ukazuje na silné jádro podnikání, které navzdory právním výzvám zůstává ziskové a robustní.

Visa využívá svou silnou rozvahu k návratu kapitálu akcionářům. Společnost v roce 2025 opět zvýšila svou dividendu – již 16. rok v řadě. Aktuálně činí 0,59 USD na akcii za čtvrtletí, což odpovídá ročnímu výnosu přibližně 2,3 %. Výplatní poměr je přitom jen 22,3 %, což znamená, že je prostor pro další růst dividendy i v příštích letech.

Kromě dividend se Visa výrazně opírá i o zpětný odkup akcií. V posledním čtvrtletí na něj vynaložila 4,5 miliardy dolarů, což je téměř celý čistý zisk. V dlouhodobějším horizontu se počet akcií v oběhu snížil o 9,2 %. Společnost zároveň oznámila nový program odkupu akcií v hodnotě 30 miliard dolarů, čímž potvrdila svůj záměr snižovat počet akcií a tím zvyšovat hodnotu těch zbývajících.

Navzdory výzvám v oblasti technologií a právním sporům zůstává postavení společnosti Visa na trhu téměř neotřesitelné. Její globální síť, hluboké vztahy s bankami a odborné znalosti v oblasti regulace jí poskytují výhodu, kterou nové konkurenty nelze snadno replikovat. Dokonce i v případě většího prosazení stablecoinů má Visa dostatek zdrojů a odborných kapacit, aby se adaptovala a nadále hrála roli prostředníka v digitálním platebním ekosystému.

To vše ale neznamená, že akcie Visa jsou nutně podhodnocené. Naopak, současný poměr ceny k zisku (P/E) činí 36, což je nejvyšší úroveň za poslední tři roky. To naznačuje, že velká část očekávání ohledně budoucího růstu je už v ceně akcií započítaná. Investoři by si proto měli klást otázku, zda je při této ceně ještě prostor pro výraznější zhodnocení.

Visa je i nadále jedním z nejdůvěryhodnějších hráčů v oblasti globálních plateb. Její stabilní hospodaření, důsledná dividendová politika a proaktivní přístup k novým technologiím, jako jsou stablecoiny, ukazují, že firma neusíná na vavřínech. Na druhé straně je třeba vzít v úvahu vysoké ocenění akcií a přetrvávající právní spory, které mohou v krátkodobém horizontu představovat určitá rizika.

Pro dlouhodobé investory, kteří již akcie Visa vlastní, může být rozumné je nadále držet. Noví investoři by však měli zvážit, zda je současná cena vhodným vstupním bodem, nebo zda raději počkat na atraktivnější ocenění.

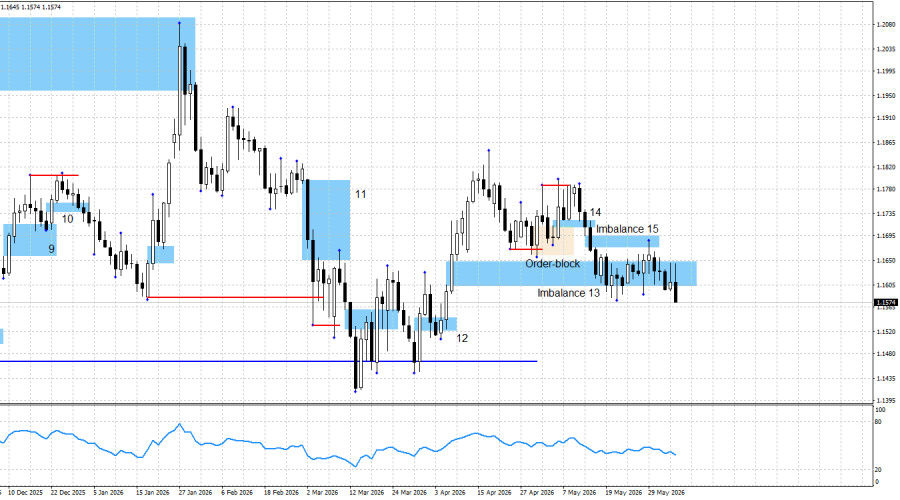

EUR/USD 已經在 Imbalance 13 區間內震盪了連續兩週,試圖在該區域內形成一個買入訊號。截至 6 月 5 日(週五),看漲預期似乎已經受到破壞。有趣的是,這一次空方恢復拋壓並不是因為中東的地緣政治緊張局勢,而是受到了最新美國勞動力市場與失業數據的決定性影響,相關內容會在下文進一步說明。

結果,該貨幣對目前已大幅跌破 Imbalance 13,這使得該形態很有可能被視為失效。一旦發生這種情況,交易者手中就只剩下來自 Bearish Imbalance 15 的賣出訊號,而技術面結構可能出現劇烈變化。不過,即便在目前情況下,多方仍然保有一定的反彈希望。今天的 K 線可能僅僅是在最近低點下方進行了一次流動性掃盤;同時,如果如 Donald Trump 所暗示的那樣,伊朗與美國在週末簽署諒解備忘錄,可能會明顯削弱市場對美元的需求。因此,儘管今天公布的美國數據確實非常強勁,但單憑這些數據本身,不太可能在接下來一到兩週內持續為美元提供支撐。

市場走向與交易員情緒,短期內仍將主要取決於地緣政治的發展。如果德黑蘭與華盛頓最終能簽署一份諒解備忘錄、延長停火並在核問題談判上取得進展,空頭可能被迫撤退,讓歐元與英鎊得以恢復漲勢。不過,如此樂觀情境發生的機率,似乎正隨時間推移而日益下降。

在當前情況下,交易員只能在 Bearish Imbalance 15 反應之後,預期後續的下行走勢以及新型態的形成。若地緣政治開始轉向有利多頭——也就是說,若伊朗與美國在可預見的未來達成協議——歐元可能會依循較大的多頭趨勢恢復升勢。然而,目前尚不清楚在那之前,歐元可能會先下跌到什麼程度。就現階段的技術型態來看,對美元的支持更為明顯。

必須再度強調,今年 1 月至 3 月之間美元的整段漲勢,主要是由地緣政治因素所推動。一旦美國與伊朗就停火達成協議,空頭便退場,多頭主導市場交易超過一個月。眼下,達成更廣泛協議的可能性似乎再度下降,而市場對於有關衝突即將解決或伊朗與美國即將達成協議的報導,仍抱持高度懷疑。因此,地緣政治持續對 EUR/USD 施加潛在壓力。

週五公布的經濟數據引發了空頭快速而果斷的行動。美國經濟在 5 月新增 172,000 個就業職位,而 4 月數據則上修至 179,000。結果,Nonfarm Payrolls 報告對多頭情緒與歐元造成雙重打擊。今天美元的漲勢完全符合數據所反映的情況,但若要進一步走強,很可能必須伴隨伊朗與美國在短期內遲遲無法達成協議。

多頭在 2026 年仍有許多理由保持活躍,而中東衝突的爆發並未大幅削弱這些理由。在結構性與全球層面上,促成去年美元大幅走弱的政策並未改變。未來數月,美元或許會在避險情緒升溫時偶爾走強,但這一因素必須建立在中東局勢持續升溫的前提之上。我依然不認為歐元會出現一波可持續的長期空頭趨勢。美元目前獲得的是階段性支持,而空頭在更長時間框架中能依賴哪些因素取得持久優勢,仍不明朗。

美國與歐元區新聞日曆

6 月 8 日:經濟日曆中沒有重要數據公布,因此在週一,基本面環境不太可能對市場情緒產生明顯影響。

EUR/USD 預測與交易建議

依我看,該貨幣對仍處於構築較大多頭趨勢的過程之中。基本面在三個月前已出現明顯變化,但趨勢本身尚不能視為被否定或已經結束。因此,只要多頭能從地緣政治發展中獲得哪怕是溫和的支持,漲勢都有可能再度展開。

目前,交易員只能持有自 Bearish Imbalance 15 建立的空單,並等待新的型態出現。這波下跌是由客觀因素所推動的。若沒有強勁的美國勞動市場與失業數據,與 Imbalance 13 對應的支撐區很可能會守住。然而該支撐最終失守,讓空頭得以發動更有力的攻勢。地緣政治發展仍是推動市場的關鍵驅動因子。

联系我们

联系我们