Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

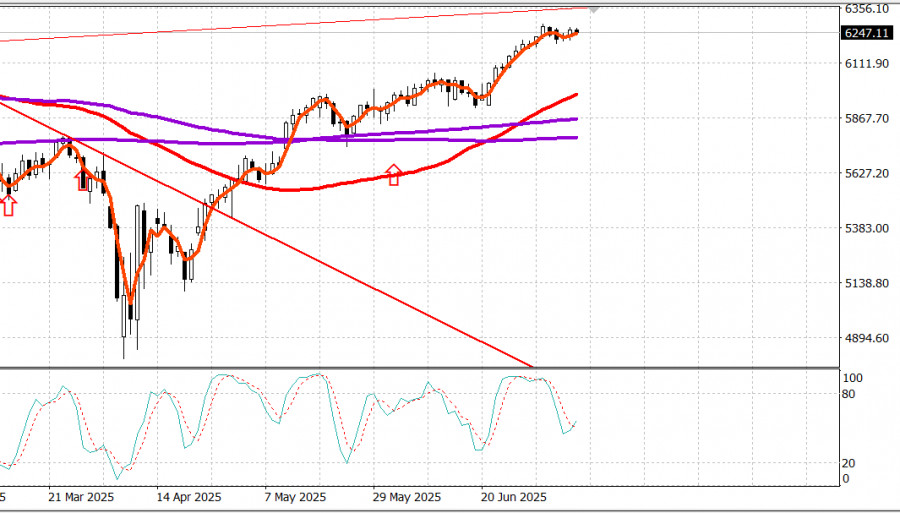

S&P500

Přehled hlavních amerických akciových indexů ve středu:Akciový trh zahájil včerejší den růstem, tažen akciemi NVIDIA (NVDA 162,88, +2,88, +1,80 %), jejíž tržní kapitalizace překonala hranici 4 bilionů USD.

Index S&P 500 brzy narazil na rezistenci poblíž maxim minulého týdne, ale nakonec posílil a odpoledne se sebevědomě vydal nahoru, podpořen poklesem úrokových sazeb. Výnos dvouletých dluhopisů klesl o 5 bazických bodů na 3,86 %, zatímco desetiletý výnos se snížil o 8 bazických bodů na 4,34 %. Veškeré obavy z inflace, které mohly souviset s Trumpovými dopisy o clech zaslanými tento týden, na chvíli ustoupily. Účastníci trhu dál jednali na základě předpokladu, že budou uzavřeny příznivější obchodní dohody a že celní opatření nepovedou k nepřijatelné míře inflace či výraznému zpomalení hospodářského růstu.

V důsledku toho zůstal na trhu býčí trend, což bylo dáno tendencí nakupovat při poklesu, vedoucí pozicí mega-caps a rostoucím zájmem o nákup.

Včera dominovala žebříčku NVIDIA, ale největší růst mezi velkými společnostmi předvedla Broadcom (AVGO 277,90, +6,10, +2,24 %).

Dalšími klíčovými tahouny růstu byly Meta Platforms (META 732,78, +12,11, +1,68 %), Amazon (AMZN 222,54, +3,18, +1,45 %), Alphabet (GOOG 177,66, +2,50, +1,43 %) a Microsoft (MSFT 503,51, +6,89, +1,39 %), který byl v Oppenheimeru povýšen z "Market Perform" na "Outperform". Jejich výsledky pomohly indexu Nasdaq Composite dosáhnout rekordního maxima a udržely index S&P 500 založený na tržní kapitalizaci celý den v pozitivním teritoriu.

Malé společnosti mezitím zaznamenaly další silný den. Index Russell 2000 vzrostl o 1,1 %. Mid-caps také rostly, i když index S&P Midcap 400 si připsal pouhých 0,5 %. K tomuto růstu přispěl pokles tržních sazeb, který poskytl vítr do plachet růstovým akciím a další impuls akciím citlivým na úrokové sazby, jako jsou akcie v oblasti bydlení a veřejných služeb. Šíře trhu upřednostňovala rostoucí akcie, přičemž poměr na NYSE byl přibližně 8 : 5 a na Nasdaqu 7 : 4.

Nejvýkonnějším sektorem byly včera v rámci indexu S&P 500 veřejné služby (+1,0 %), následovaly informační technologie (+0,9 %), komunikační služby (+0,9 %), průmyslové podniky (+0,7 %) a spotřební zboží (+0,7 %).

Jedinými sektory, které zaznamenaly pokles, byly nemovitosti (−0,02 %), energetika (−0,5 %) a základní spotřební zboží (−0,6 %).

Mezi významné zprávy patřilo oznámení společnosti Merck (MRK 83,71, +2,34, +2,88 %) o převzetí společnosti Verona Pharma (VRNA 104,77, +17,91, +20,62 %) za 10 miliard USD, několik menších obchodních partnerů obdrželo dopisy týkající se cel, solidní aukce desetiletých dluhopisů a zveřejnění zápisu ze zasedání FOMC z 17.–18. června, který odrážel silnější očekávání snižování sazeb do konce roku než jejich ponechání beze změny.

Výkonnost od začátku roku:Ekonomický kalendář:

Index žádostí o hypotéku MBA: +9,4 % (předchozí: +2,7 %)

Velkoobchodní zásoby za květen: −0,3 % (konsenzus: −0,3 %) po revidovaném růstu o 0,1 % (z původních 0,2 %) v dubnu.

Trh s energiemi:

Cena Brentu se aktuálně obchoduje za 70,20 USD. Ropa se drží těsně nad hranicí 70 USD, částečně díky zmírnění obav z Trumpových cel, která nejsou tak přísná, jak americký prezident původně avizoval.

Závěr:

Americký akciový trh si udržuje býčí trend a dosud neprošel běžnou korekcí. Na takovou korekci čekáme jako na příležitost k novým nákupům.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás