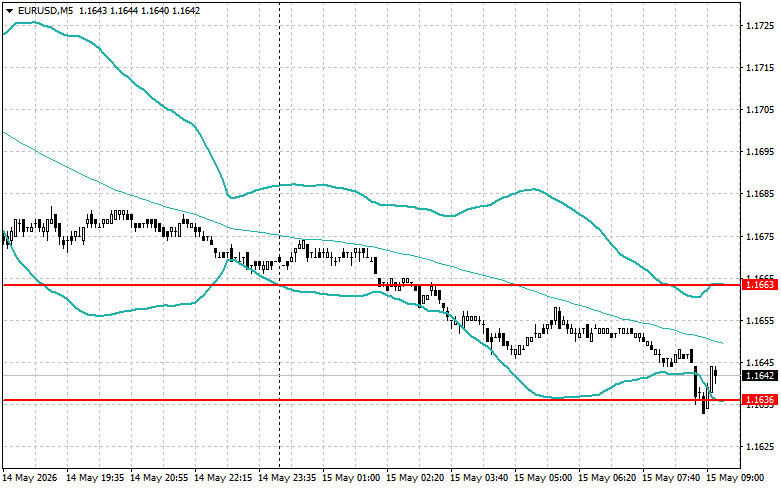

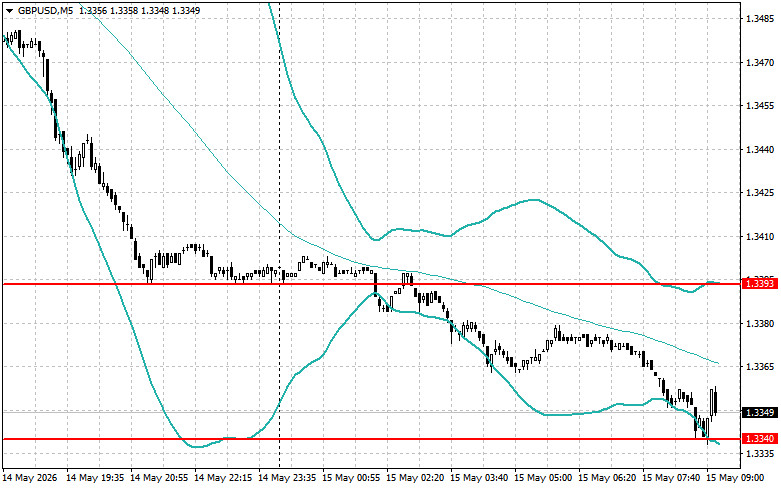

Die Nachfrage nach dem US‑Dollar ist stark gestiegen und hat zu einem deutlichen Ausverkauf bei riskanten Anlagen geführt. Besonders stark betroffen war das britische Pfund.

Der Anstieg der Inflation in den USA, ausgelöst durch die Eskalation des Konflikts im Iran, wirkt als Katalysator für höhere Erwartungen an zukünftige Maßnahmen der Federal Reserve. Händler tendieren zunehmend zu der Ansicht, dass die Fed die Zinsen für längere Zeit auf einem hohen Niveau belassen wird; einige halten sogar weitere Zinserhöhungen bis Ende des laufenden Jahres für möglich. Diese Perspektive hat bereits gestern deutliche Spuren am Devisenmarkt hinterlassen und zu einer Aufwertung des US‑Dollars geführt.

Unter den aktuellen Rahmenbedingungen, in denen die geopolitischen Spannungen im Nahen Osten weiter zunehmen und sich der Inflationsdruck in der US‑Wirtschaft beschleunigt, erscheint der abwartende Kurs der Zentralbank zunehmend gerechtfertigt. Die von Fed‑Vertretern immer häufiger angesprochenen Zinserhöhungen sind ein klassisches Instrument zur Inflationsbekämpfung, können jedoch das Wirtschaftswachstum bremsen.

Wie bereits erwähnt, steht das britische Pfund zusätzlich wegen der politischen Unsicherheit unter Druck. Gerüchte über eine mögliche Herausforderung der Labour‑Führung durch Andy Burnham haben sich negativ auf die Finanzmärkte ausgewirkt. Diese Entwicklungen werfen nicht nur Fragen nach der Stabilität der aktuellen Regierung auf, sondern auch nach ihrer Fähigkeit, die öffentlichen Schulden zu managen, die unter genauer Beobachtung stehen. Die Meldung über ein mögliches Führungsduell zwischen Starmer und Burnham, der über erhebliche Unterstützung verfügt, schlug unmittelbar auf den Wechselkurs des Pfunds durch.

Heute dürfte der Wirtschaftskalender in der ersten Tageshälfte vergleichsweise ruhig ausfallen. Dennoch könnten die anstehenden Veröffentlichungen, insbesondere in Europa, Einfluss auf die Märkte haben. Im Fokus stehen vor allem die Daten aus Italien sowie der analytische Bericht der Europäischen Zentralbank. Der Inflationsindikator ist grundlegend für die Beurteilung der Preisentwicklungen im Land und spiegelt die Dynamik der Preise für Waren und Dienstleistungen des privaten Konsums wider. Die italienischen Verbraucherpreisindizes (CPI) können Aufschluss über den Inflationsdruck in der drittgrößten Volkswirtschaft der Eurozone geben und damit die Erwartungen hinsichtlich der Geldpolitik sowohl der Bank of Italy als auch der EZB insgesamt beeinflussen.

Parallel zu den italienischen Daten wird die Veröffentlichung des Wirtschaftsberichts der EZB erwartet. Dieses Dokument enthält eine detaillierte Analyse der aktuellen wirtschaftlichen Lage in der Eurozone, Risikoabschätzungen und Prognosen sowie Anmerkungen zur Geldpolitik.

In Bezug auf das Pfund könnte das Fehlen wichtiger makroökonomischer Daten aus dem Vereinigten Königreich in der ersten Tageshälfte dem Währungspaar GBP/USD eine vorübergehende Atempause von dem jüngsten Druck verschaffen. Vor dem Hintergrund der innenpolitischen Unsicherheit durch eine mögliche Herausforderung der Führungsrolle des Premierministers könnte das Ausbleiben neuer statistischer Impulse von der Insel zu einer gewissen Stabilisierung beitragen, sodass der Markt die bisherigen Nachrichten verarbeiten und ihre langfristigen Folgen einschätzen kann.

Sollten die Daten weitgehend im Rahmen der Erwartungen der Volkswirte liegen, wäre es am sinnvollsten, auf Grundlage einer Mean‑Reversion‑Strategie zu agieren. Weichen die Daten hingegen deutlich nach oben oder unten von den Prognosen der Ökonomen ab, wäre der Einsatz einer Momentum‑Strategie der beste Ansatz.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen