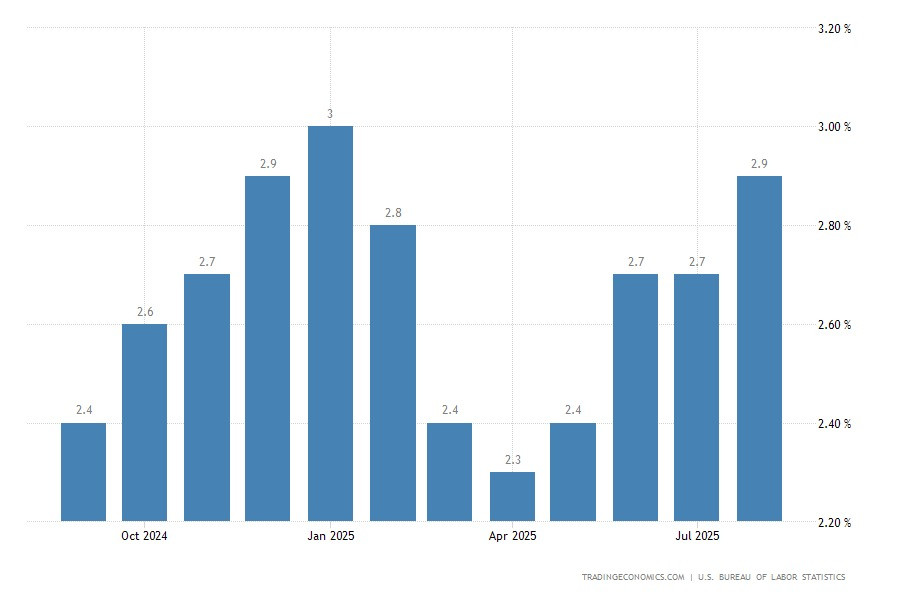

Экономика США демонстрирует тревожные сигналы. Пересмотр статистики занятости выявил рекордное сокращение на 911 тыс. рабочих мест. Такого падения не фиксировалось никогда! Более того, июнь стал первым месяцем с 2021 г., когда рынок труда ушел в «минус». Уровень безработицы подскочил до 4,3%, что стало максимумом с июля 2024-го. На фоне охлаждения занятости инфляционные показатели ведут себя парадоксально. Августовские данные по инфляции вызвали шквал комментариев на Уолл-стрит.

Эксперты отмечают, что рост ИПЦ совпал с ожиданиями в целом, но отдельные компоненты преподнесли сюрпризы. По словам аналитиков, «значительная часть прироста пришлась на авиабилеты и гостиницы». Этот всплеск отражает восстановление деловых поездок и рост потребительской уверенности. При этом влияние тарифов остается размытым. Компании все еще не спешат перекладывать издержки на клиентов, опасаясь перегрузить спрос.

Усилил давление сегмент продовольствия, энергорынок также вышел из полосы дефляции. Также драйверами роста стали жилье (+0,4%), продукты питания (+0,5%) и энергоносители (+0,7%). Внутри продовольственного сегмента сильнее всего подорожали товары для домашнего потребления (+0,6%), а в энергетике ключевым фактором стал скачок цен на бензин (+1,9%). Дополнительное давление оказали авиабилеты, подержанные и новые автомобили, а также одежда. В то же время цены в здравоохранении, досуге и связи снизились.

Усилил давление сегмент продовольствия, энергорынок также вышел из полосы дефляции. Также драйверами роста стали жилье (+0,4%), продукты питания (+0,5%) и энергоносители (+0,7%). Внутри продовольственного сегмента сильнее всего подорожали товары для домашнего потребления (+0,6%), а в энергетике ключевым фактором стал скачок цен на бензин (+1,9%). Дополнительное давление оказали авиабилеты, подержанные и новые автомобили, а также одежда. В то же время цены в здравоохранении, досуге и связи снизились.

Базовая инфляция, исключающая волатильные категории, осталась на уровне 3,1%, что совпало с ожиданиями рынка. В месячном выражении базовый индекс вырос на 0,3%, повторив июльскую динамику. Сильнее всего в этой группе подорожали:

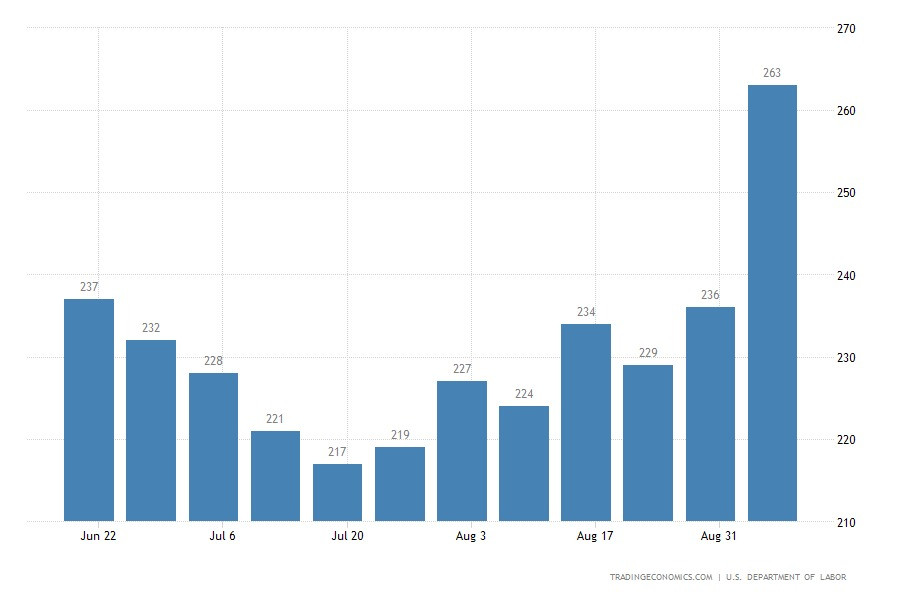

Аргумент простой – ослаб рынок труда. А это значит, что приоритет смещается в сторону поддержки экономики. Вопрос лишь в том, не станет ли этот шаг новой искрой для ценового давления. Американский рынок труда все явственнее подает сигналы слабости. Число заявок на пособие по безработице за неделю достигло 263 тыс. – максимума с октября 2021 г. Особенно заметен всплеск в Техасе, где зафиксировано более 15 тыс. новых обращений. Это тревожный индикатор, так как увольнения растут, а найм замедляется. Для молодежи ситуация еще сложнее.

Безработица среди работников в возрасте 16–24 лет в августе поднялась до 10,5%, впервые за пять лет достигнув двузначного уровня. Потеря покупательной способности и отсутствие стартовых вакансий формируют картину «потерянного поколения». Образование уже не гарантирует защиту, а даже профессии «белых воротничков» подвергаются риску. Корпоративная Америка, похоже, все чаще придерживается курса на жесткую экономию. Компании предпочитают не расширять штат, полагаясь на технологии искусственного интеллекта.

Безработица среди работников в возрасте 16–24 лет в августе поднялась до 10,5%, впервые за пять лет достигнув двузначного уровня. Потеря покупательной способности и отсутствие стартовых вакансий формируют картину «потерянного поколения». Образование уже не гарантирует защиту, а даже профессии «белых воротничков» подвергаются риску. Корпоративная Америка, похоже, все чаще придерживается курса на жесткую экономию. Компании предпочитают не расширять штат, полагаясь на технологии искусственного интеллекта.

Иллюзия автоматизации усилила барьеры для молодых специалистов. Как метко заметил CEO Anthropic: «ИИ способен сократить половину рабочих мест начального уровня для белых воротничков в ближайшие пять лет». Фактически это означает, что обучающие программы в компаниях теряют смысл, ведь самих рабочих мест для стажеров становится меньше. Bank of America Institute в свежем отчете подтверждает, что рынок труда давит именно на молодые поколения. Рост зарплат у тех, кто меняет работу, резко замедлился.

Количество домохозяйств, живущих на пособия по безработице, быстрее всего растет именно среди молодежи. Формально США пока избегают «технической» рецессии, но на уровне рабочих мест она уже ощущается. Менее опытная периферия трудовых ресурсов становится главной жертвой. И если раньше кризис открывал шанс переквалифицироваться или переждать за партой в университете, сегодня даже этот путь теряет эффективность.

Таким образом, США получили двойной сигнал. С одной стороны, CPI демонстрирует ускорение и обновляет локальные максимумы. С другой, базовые показатели удерживаются в рамках прогнозов, что оставляет пространство для ФРС в принятии решений по ставке. Однако рост цен на продукты, топливо и услуги явно указывает: инфляция по-прежнему глубоко укоренилась в экономике. Любопытно, что даже при ускорении инфляции Федеральная резервная система США готовится к снижению ставки уже на следующей неделе.

Таким образом, США получили двойной сигнал. С одной стороны, CPI демонстрирует ускорение и обновляет локальные максимумы. С другой, базовые показатели удерживаются в рамках прогнозов, что оставляет пространство для ФРС в принятии решений по ставке. Однако рост цен на продукты, топливо и услуги явно указывает: инфляция по-прежнему глубоко укоренилась в экономике. Любопытно, что даже при ускорении инфляции Федеральная резервная система США готовится к снижению ставки уже на следующей неделе.

«Прирост CPI невелик, а рост заявок на пособие по безработице намекает на вероятность снижения на 0,50%, хотя пока это маловероятно. Похоже, возвращается логика «плохие новости – хорошие новости», – отмечает Оливер Перше из Wealthspire Advisors.

В Annex Wealth Management настроены спокойнее. Главный экономист компании Брайан Якобсен считает, что «инфляция в жилье по-прежнему главный драйвер, но ФРС давно игнорирует этот компонент. Дефляция товаров сменилась ростом, но это не пожар, а скорее тление». Он напоминает, что пенсионеры будут особенно уязвимы, так как корректировка социальных выплат в 2026 г. может составить 2,7%. И если данные Бюро статистики труда окажутся политически подкрашенными, последствия будут реальными – от давления на госбюджет до подрыва доверия к статистике.

«Маркеты переварили цифры без потрясений. Мы ждем снижения ставки на следующей неделе, но не масштабного. Пересмотр занятости вниз дал почву для спекуляций о больших сокращениях, но вектор денежной политики остается прежним», – резюмирует стратег Wells Fargo Гэри Шлоссберг. Пересмотр занятости вниз дал почву для спекуляций о больших сокращениях, но вектор денежной политики остается прежним. Общий вывод ясен: инфляция ускоряется, но не выходит из-под контроля. Это сохраняет пространство для ФРС. Хотя масштаб и темпы смягчения будут зависеть скорее от динамики занятости, чем от текущих ценовых показателей.

А Европейский центральный банк на сентябрьском заседании сохранил все три ключевые ставки без изменений:

Это второе подряд заседание без корректировок, и решение полностью совпало с ожиданиями рынка. Примечательно, что ЕЦБ одновременно повысил прогноз роста экономики еврозоны на текущий год с 0,9% до 1,2%. Такой шаг стал, пожалуй, самым явным сигналом того, что в снижении ставок необходимости нет. «Дальнейшее смягчение возможно только при серьезном спаде частного спроса. Пока этого не наблюдается. Наоборот, индикаторы указывают на умеренное восстановление. Если оно сохранится, в среднесрочной перспективе нельзя исключать даже возвращения к повышению ставок», – отмечает Томас Гитцель, главный экономист VP Bank.

Кристин Лагард подтвердила, что инфляционный прогноз остается неопределенным. На риски давят два разнонаправленных фактора. С одной стороны, укрепление евро может снизить инфляцию. С другой – рост госрасходов на инфраструктуру и оборону способен ускорить ее. В результате баланс рисков в экономике еврозоны стал более уравновешенным. На данный момент инфляция в регионе фактически совпадает с целевым показателем в 2%. Будущие решения по ставке будут строиться на оценке поступающих данных и устойчивости базовой инфляции.

Иными словами, сигнал ясен – никакой гонки за смягчением. ЕЦБ готов ждать и действовать точечно. Как заметил стратег LSEG Дивьянг Шах, «здесь есть что-то интересное и для ястребов, и для голубей».

Фредерик Дюкрозе, руководитель отдела макроисследований Pictet Wealth Management, отмечает, что ЕЦБ рискует перегнуть палку. По его словам, логика проста – если среднесрочные прогнозы уже показывают инфляцию ниже целевого уровня, монетарную политику следовало бы смягчать. Однако реальность иная. «Я думаю, им стоит сокращать расходы, но не думаю, что они это сделают. Все очень просто.

Как опытный наблюдатель за ЕЦБ, я знаю, что не стоит путать то, что, по вашему мнению, они должны сделать, с тем, что они реально сделают. И я думаю, они действительно больше не хотят сокращать расходы», – подчеркнул Дюкрозе. То есть регулятор сознательно поднял планку для новых снижений, и в ближайшее время рассчитывать на быстрый разворот политики не стоит. А рынок теперь учитывает вероятность не только паузы, но и возможного возврата к ужесточению в случае ускорения экономики.

В то же время Кристин Лагард на пресс-конференции фактически объявила о завершении цикла дезинфляции в еврозоне. Она подчеркнула, что свежие исследования в ЕС фиксируют:

Но укрепление евро способно сильнее, чем ожидается, охладить цены. Финансовые рынки восприняли эту риторику как ястребиную. Трейдеры закладывают, что любое дальнейшее снижение ставки ЕЦБ в следующем году теперь выглядит скорее как подбрасывание монеты, чем как гарантированный сценарий. На этом фоне ситуация в США выглядит очень контрастно. Ведь ФРС, наоборот, готовится к очередному снижению ставок. Причем до конца года таких решений может быть принято несколько.

Таким образом, монетарная политика двух крупнейших центробанков расходится:

Федеральная резервная система снова оказалась под давлением статистики. По его словам главного международного экономиста ING Джеймса Найтли, резкий скачок числа заявок на пособие по безработице указывает на ускорение увольнений и лишь усиливает ожидания снижения ставки на 0,25% уже на следующей неделе. «Инфляция остается выше ожидаемой, но ФРС сосредоточена на рабочих местах», – предупредил эксперт.

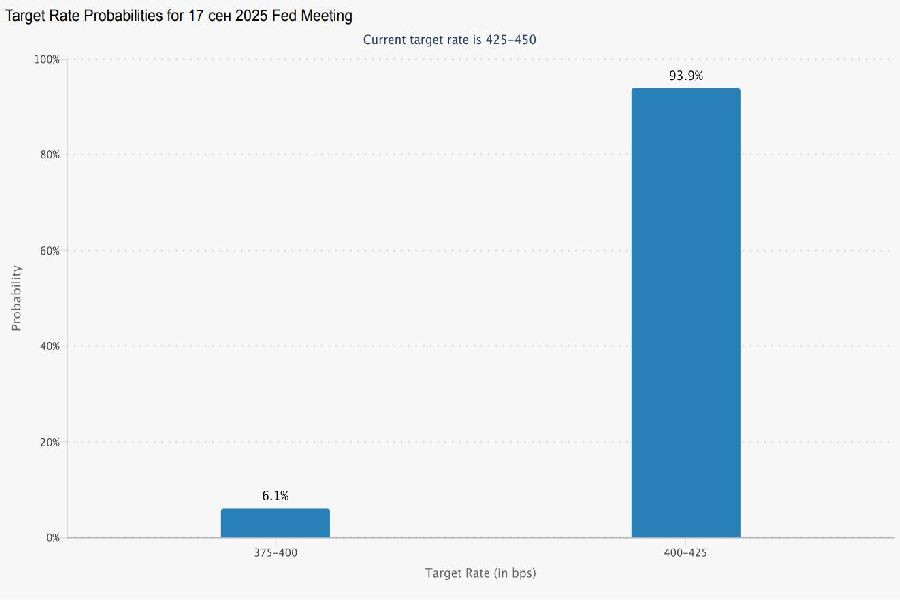

Фьючерсы на ставку закладывают три понижения подряд на всех оставшихся заседаниях 2025 г. Ближайший шаг должен состояться 16–17 сентября и снизит диапазон учетной ставки до 4,00–4,25 процента. Более того, вероятность четвертого снижения в январе уже приближается к 50%, тогда как еще накануне она не дотягивала до 40%. Любопытно, что консенсус экономистов до выхода свежих данных был куда более сдержанным. Рынок ждал всего два снижения до конца года.

Фьючерсы на ставку закладывают три понижения подряд на всех оставшихся заседаниях 2025 г. Ближайший шаг должен состояться 16–17 сентября и снизит диапазон учетной ставки до 4,00–4,25 процента. Более того, вероятность четвертого снижения в январе уже приближается к 50%, тогда как еще накануне она не дотягивала до 40%. Любопытно, что консенсус экономистов до выхода свежих данных был куда более сдержанным. Рынок ждал всего два снижения до конца года.

Нет сомнения, что предстоящее заседание ФРС станет ключевым. И перед ним доллар оказался под давлением сразу по нескольким фронтам. Инфляция в США совпала с прогнозами аналитиков. И тем самым только укрепила уверенность рынка в снижении ставки. Дополнительным ударом стали данные о заявках на пособие по безработице. На этом фоне индекс доллара просел на 0,24%, утратив позиции, завоеванные накануне.

А евро усилил давление после комментариев Кристин Лагард. Ведь конец дезинфляции, что фактически сигнализирует конец цикла снижения ставок в еврозоне. Разрыв в доходностях между США и ЕС сокращается, а это традиционно поддерживает единую валюту. Фондовый рынок также сыграл против доллара: рост акций уменьшил спрос на ликвидность в американской валюте.

Вдобавок на позиции «зеленого» давят сомнения в независимости ФРС. Попытки президента Трампа сместить губернатора Лизы Кук и возможное назначение Стивена Мирана, который одновременно сохраняет пост в Совете экономических консультантов Белого дома, заставляют иностранных инвесторов осторожнее относиться к долларовым активам. Тем не менее в Goldman Sachs считают, что риски перегрева экономики ограничены.

Вдобавок на позиции «зеленого» давят сомнения в независимости ФРС. Попытки президента Трампа сместить губернатора Лизы Кук и возможное назначение Стивена Мирана, который одновременно сохраняет пост в Совете экономических консультантов Белого дома, заставляют иностранных инвесторов осторожнее относиться к долларовым активам. Тем не менее в Goldman Sachs считают, что риски перегрева экономики ограничены.

«ФРС, вероятно, будет получать утешение от закрепленных инфляционных ожиданий и слабости рынка труда, что снижает вероятность вторичных эффектов», – отмечает эксперт компании Саймон Дангур.

После публикации отчетов о ценах в США инструмент CME FedWatch по ставке FOMC (на графике) показал следующую расстановку прогнозов:

Кроме того, трейдеры уверены в повторном снижении ставки в октябре. В сумме рынки дисконтируют смягчение монетарной политики ФРС почти на 75 б. п. до конца года – до 3,60%. Пара EUR/USD на этом фоне продолжает движение вверх, отражая не только ставочные ожидания, но и меняющийся баланс политик ФРС и ЕЦБ. А фундаментальное расхождение между политикой ФРС и ЕЦБ в перспективе формирует прочную основу для укрепления евро против доллара.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты