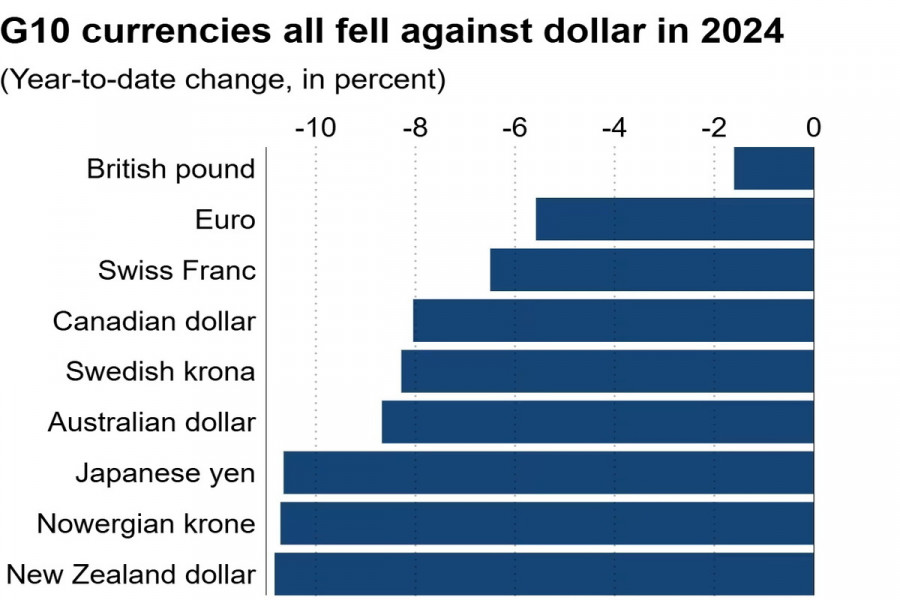

El yen ha vuelto a posicionarse como una de las peores monedas del Grupo de los 10 en términos anuales. Desde enero, su tipo de cambio frente al dólar ha caído más de un 10%, alcanzando la semana pasada un mínimo de 5 meses en 158,09. Muchos analistas consideran que en los próximos 12 meses la debilidad del yen japonés persistirá, mientras que el dólar seguirá dominando los mercados. Analizamos qué factores desencadenarán esta situación y hasta qué nivel podría caer el yen en el próximo año.

¿Qué está pasando actualmente con el yen?

La semana pasada, la moneda japonesa retrocedió un 0,9% frente a su contraparte estadounidense, alcanzando el jueves su nivel más bajo desde el 17 de julio, en 158,09.

La presión sobre el yen ha sido impulsada por la reactivación del carry trade. Los participantes del mercado han vuelto a endeudarse en yenes para invertir en monedas con mayores rendimientos, como el dólar estadounidense.

Este fenómeno se debe a la divergencia monetaria entre Japón y Estados Unidos. Ambos reguladores celebraron sus últimas reuniones de política monetaria del año la semana pasada, destacando sus enfoques contrastantes respecto a las tasas de interés.

En su reunión de diciembre, el Banco de Japón (BOJ) decidió mantener los costos de financiamiento en su nivel actual, después de haberlos aumentado dos veces este año.

Además, el BOJ dejó claro que no apresurará la normalización de su política monetaria debido a riesgos internos y externos, en particular la alta incertidumbre respecto a las políticas del recién electo presidente Donald Trump.

Dado que Trump asumirá oficialmente el cargo pocos días antes de la reunión de enero del Banco de Japón, el regulador no tendrá tiempo suficiente para evaluar los primeros pasos de la nueva administración de Estados Unidos y su impacto potencial en la economía global.

Muchos participantes del mercado creen que, ante esta incertidumbre, el Banco de Japón probablemente se abstendrá de aumentar las tasas en enero.

Por otro lado, la mayoría de los inversores cree que el regulador estadounidense tampoco tomará medidas respecto a las tasas en el próximo mes, tras haberlas reducido en tres reuniones consecutivas este año.

La confianza del mercado en una política más restrictiva de la Reserva Federal (FED) se fortaleció tras la reunión de diciembre, en la que el comité presentó proyecciones actualizadas sobre tasas, inflación y crecimiento económico.

Este mes, los funcionarios estadounidenses revisaron al alza sus proyecciones de precios y crecimiento del PIB para 2025, lo que llevó a un ajuste lógico a la baja en las expectativas de recortes de tasas.

Actualmente, los miembros del FOMC esperan dos recortes de tasas el próximo año, frente a los cuatro que pronosticaron en septiembre.

También a favor de una política más dura de la Fed en 2025 están las amenazas del presidente electo Donald Trump de imponer duros aranceles a los principales socios comerciales de EE. UU. una vez que ocupe oficialmente la Casa Blanca.

Se cree que una política así puede provocar crecimiento económico y, al mismo tiempo, un repunte de la inflación, lo que evitará al Banco Central la necesidad de recortar los tipos de interés.

Como vemos, el mercado tiene ahora todos los motivos para creer que la importante diferencia entre los tipos de interés de EE.UU. y Japón, que durante más de dos años contribuyó al crecimiento del dólar frente al yen, continuará el año que viene. Por este motivo, los inversores vuelven a comprar activamente la divisa estadounidense frente al yen.

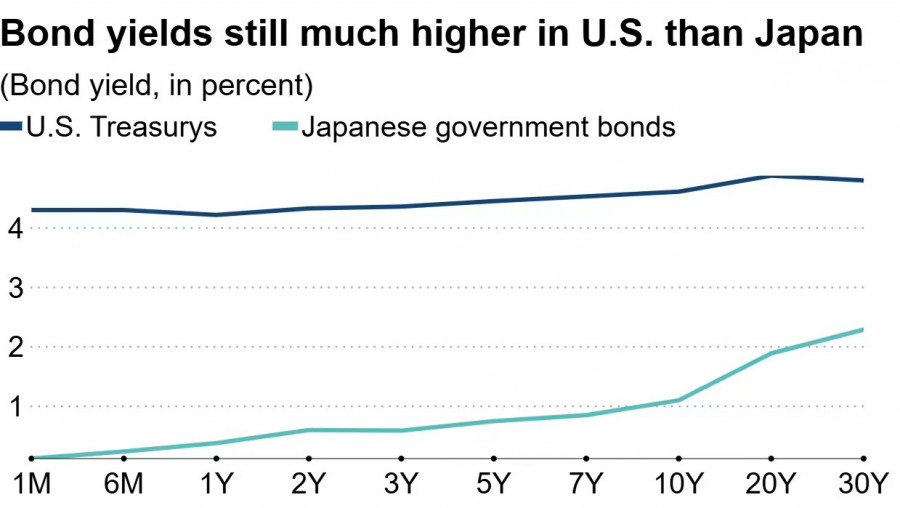

Según FactSet, la rentabilidad de los bonos del Tesoro a 10 años de Estados Unidos es un 3,5% más alta que la de sus homólogos japoneses. Esta es otra razón por la cual los traders han vuelto al carry trade con el yen a finales de año.

Desde principios de diciembre, el yen japonés ha perdido 10 unidades frente al dóla. Muchos expertos consideran que esta no será su caída final y pronostican un debilitamiento adicional a medida que aumente la rentabilidad de los bonos del Tesoro a 10 años, que la semana pasada alcanzaron un máximo de 7 meses.

La subida de los rendimientos de los bonos estadounidenses se ve alimentada por las expectativas del mercado de una política menos dovish de la Fed en medio de la posible introducción de duros aranceles comerciales por parte de la nueva administración de la Casa Blanca estadounidense.

Si Donald Trump realmente cumple sus ruidosas promesas de principios de año, podría provocar una potente oleada de fortalecimiento de los rendimientos de los bonos del Tesoro, como resultado de la cual el dólar, que hace unos días se disparó a su nivel más alto en más de dos años, subirá aún más, y el yen - por el contrario, bajará.

El economista de Mizuho Securities, Seki Omori, predice un aumento significativo de las operaciones carry con el yen japonés durante el primer trimestre de 2025, en la expectativa de que tanto la FED como el BOJ ajustarán sus políticas de manera gradual.

"Estoy seguro de que el próximo año también estará marcado por el carry trade, y el yen mantendrá su debilidad frente al dólar, que continuará fortaleciéndose en todos los frentes", declaró Omori.

Sin embargo, los estrategas de Société Générale predicen que para finales del próximo año el yen se apreciará hasta los 142,00, respaldado por las subidas de tasas del Banco de Japón en un contexto de inflación estable.

No obstante, los economistas franceses recomiendan a los participantes del mercado que operen el par USD/JPY, con una cobertura del 60% de sus inversiones, previendo alta volatilidad en el tipo de cambio del yen.

Los analistas de UBS Securities también advierten sobre el riesgo de fuertes fluctuaciones en el yen, anticipando que el Banco de Japón podría aumentar las tasas hasta tres veces el próximo año, en contraste con las dos subidas que espera el mercado.

"El BOJ podría decidir subir las tasas en enero, considerando los sólidos datos de inflación de Tokio en diciembre y la reciente caída del yen. Si se mantiene esta tendencia a la baja, el BOJ podría optar por una subida en su próxima reunión para detener la devaluación del yen sin necesidad de intervención. Esto podría llevar a un repunte repentino del yen frente al dólar", señalaron los expertos.

Sin embargo, UBS considera que el próximo año será tan desfavorable para el yen como este. Los analistas prevén que la moneda japonesa se mantendrá cerca de su nivel actual de 157,00 dentro de 12 meses, con el riesgo de caer a un mínimo histórico de 161,00 en el futuro.

El par USD/JPY sigue mostrando una tendencia alcista, cotizando alrededor de 157,80 el lunes. En el gráfico diario, el par se encuentra firmemente dentro de un canal ascendente, lo que confirma la solidez de la tendencia actual.

El impulso alcista existente también se ve respaldado por el Índice de Fuerza Relativa de 14 días, que está justo por debajo del nivel 70. Sin embargo, superar esta marca puede indicar una situación de sobrecompra, lo que a su vez puede provocar un retroceso a corto plazo. Sin embargo, la superación de esta marca podría indicar una situación de sobrecompra, lo que a su vez podría desencadenar un retroceso a corto plazo.

Si el par supera el máximo mensual de 158,08, señalará una continuación del crecimiento. Un movimiento sostenido por encima de este nivel podría abrir el camino hacia el límite superior del canal ascendente, que se encuentra alrededor de 160,60.

Por otro lado, el soporte clave se encuentra en la media móvil exponencial de 9 días, en 156,79, que coincide con el límite inferior del canal ascendente, cerca de 156,50. Esta zona representa un punto de apoyo importante. Esta zona representa un punto de apoyo importante para mantener la tendencia actual. Una ruptura por debajo de la misma podría indicar el desvanecimiento del impulso alcista y abrir el camino a una corrección más profunda.

RÁPIDOS ENLACES

Contáctenos

Contáctenos