Tesla cae tras una opinión bajista de un bróker, según un informe. Kroger sube gracias a un optimista pronóstico anual de ventas. El índice japonés Nikkei cayó a su mínimo en seis meses. El mercado está atento a los datos de empleo en el sector no agrícola de EE. UU. La cifra semanal de solicitudes de subsidio por desempleo es de 221,000. Los índices caen: Dow -0,99%, S&P 500 -1,78%, Nasdaq -2,61%.

El expresidente de EE. UU., Donald Trump, inicialmente solo mencionó condiciones especiales para México, pero luego modificó su orden para incluir a Canadá en la excepción.

Los índices bursátiles de EE. UU. están en caída: de los 11 sectores del S&P 500, casi todos están en negativo, incluyendo el sector inmobiliario y tecnológico. El único sector que mostró un desempeño positivo fue el energético.

El índice Nasdaq ha caído un 10,4% desde el cierre del 16 de diciembre, entrando oficialmente en una fase de corrección. El S&P 500 cayó brevemente por debajo de su media móvil de 200 días, un nivel clave de soporte técnico. Si el índice rompe este nivel de forma sostenida, podría significar una nueva caída del mercado de valores.

El índice de volatilidad CBOE (VIX), que mide las fluctuaciones del mercado y es conocido como el "índice del miedo" de Wall Street, subió 2,94 puntos hasta 24,87, su nivel más alto desde el 18 de diciembre.

En medio de la agitación del mercado:

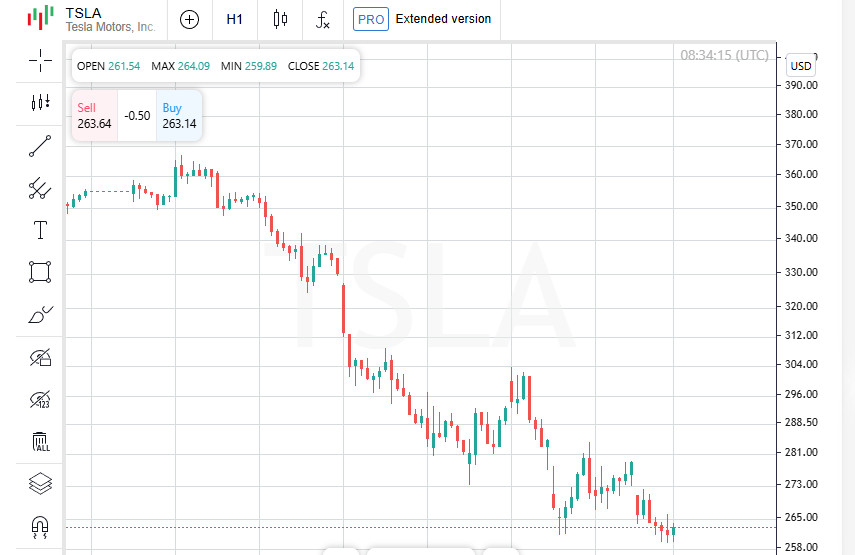

Los gigantes del automóvil terminaron la jornada en negativo. General Motors perdió un 2,6% y Ford, un 0,4%. Tesla se vio especialmente afectada: las acciones de la empresa cayeron un 5,6% después de que los analistas de Baird calificaran al fabricante de coches eléctricos de «nueva opción bajista» en el mercado.

La volatilidad, los movimientos correctivos y las previsiones bajistas de los analistas están generando un entorno inestable en Wall Street. Los inversores observan con preocupación los próximos eventos que podrían influir en el mercado en las próximas semanas.

Las acciones de Marvell Technology (MRVL.O) cayeron casi un 20% tras la publicación de unos resultados financieros que decepcionaron a los inversores. La ola de pesimismo también afectó a otros grandes actores del sector de semiconductores: Broadcom (AVGO.O) y Nvidia (NVDA.O) cayeron, contribuyendo a una caída del 4,5% en el índice de semiconductores (.SOX).

A pesar del pesimismo general en el mercado bursátil, Kroger (KR.N) subió un 2%. La confianza de los inversores se vio reforzada por un pronóstico de ventas anuales en tiendas existentes que superó significativamente las expectativas de los analistas.

Los indicadores económicos siguen sorprendiendo. La cantidad de nuevas solicitudes de subsidio por desempleo en EE. UU. cayó más de lo esperado la semana pasada. Este dato ha aumentado el interés en el informe de empleo que se publicará el viernes, el cual podría influir en los próximos pasos de la Reserva Federal.

Según datos de LSEG, los traders ahora esperan el primer recorte de tasas de la Reserva Federal (Fed) en junio, con una reducción de 25 puntos básicos. Este cambio en las expectativas se debe a los últimos datos económicos y a las evaluaciones de los riesgos inflacionarios.

Patrick Harker, presidente de la Reserva Federal de Filadelfia, mostró un optimismo moderado sobre el estado actual de la economía. Sin embargo, también advirtió que el sector del consumo muestra signos de tensión, lo que podría generar riesgos inflacionarios adicionales.

Las operaciones del viernes se desarrollaron en una semana tensa: los mercados han sido sacudidos por la incertidumbre en la política comercial de EE. UU. y el aumento del costo global del endeudamiento. Estos factores han llevado a caídas en las acciones y en las monedas de riesgo, aunque la venta masiva de bonos comenzó a desacelerarse hacia el final de la semana.

El mundo financiero está en vilo. Más tarde en el día se publicará el informe de empleo en el sector no agrícola de EE. UU., que podría definir la dirección de la política monetaria.

Los inversores también están atentos al discurso del presidente de la Fed, Jerome Powell, con la esperanza de que aclare las perspectivas de las tasas de interés en la mayor economía del mundo.

El índice Nasdaq (.IXIC) ha confirmado oficialmente su entrada en fase de corrección desde los máximos de diciembre. La presión sobre el mercado se ha intensificado debido a previsiones débiles sobre el crecimiento económico de EE. UU. y a la incertidumbre en torno a la política comercial del expresidente Donald Trump.

Tras la fuerte caída del día anterior, los futuros bursátiles de EE. UU. recuperaron parte de las pérdidas el viernes:

Sin embargo, en los mercados globales la situación siguió siendo menos optimista.

A diferencia de EE. UU., los índices bursátiles europeos continuaron en caída:

Las pérdidas también afectaron a los mercados asiáticos. El Nikkei japonés (.N225) alcanzó un mínimo de seis meses, mientras que el índice MSCI de acciones de Asia-Pacífico (.MIAPJ0000PUS) cayó un 0,75%.

El jueves se supo que Donald Trump eliminó los aranceles del 25% sobre la mayoría de los productos de Canadá y México, los mismos que había impuesto a principios de semana. Este giro inesperado en la política comercial generó más turbulencias en los mercados y aumentó la incertidumbre entre los inversores.

Ante la inestabilidad, los inversores comenzaron a deshacerse de monedas de riesgo:

El dólar australiano cayó un 0,5%, alcanzando los $0,62995.

En medio de la inestabilidad del mercado, el oro sigue siendo un "refugio seguro" para los inversores. Sus cotizaciones se mantienen cerca de niveles récord, alcanzando los $2,913.63 por onza.

Con la incertidumbre en la política comercial, la volatilidad en el mercado de divisas y las dudas sobre la política monetaria, los inversores siguen en busca de señales para el futuro. La atención sigue centrada en la Reserva Federal, las expectativas de inflación y la dinámica de la economía global.

El mercado de valores de China cerró la sesión en negativo, reflejando la debilidad observada en otras bolsas asiáticas. El índice de valores de primera línea CSI300 (.CSI300) cayó un 0,53%, mientras que el Shanghai Composite (.SSEC) perdió un 0,46%, continuando con la tendencia de debilitamiento.

Los últimos datos macroeconómicos mostraron que el volumen de importaciones de China se redujo inesperadamente en los primeros dos meses del año. Las exportaciones también desaceleraron su crecimiento, lo que indica un debilitamiento de la demanda externa. La creciente presión arancelaria por parte de EE. UU. añade riesgos adicionales a la recuperación de la segunda economía más grande del mundo.

El índice bursátil de Hong Kong Hang Seng (.HSI) alcanzó un máximo de tres años durante la sesión, pero más tarde los inversores comenzaron a tomar ganancias, y el mercado giró a la baja. Como resultado, el índice perdió un 0,7% al cierre. Sin embargo, el entusiasmo por la inteligencia artificial sigue manteniendo el interés de los participantes del mercado.

En los mercados de bonos europeos, que anteriormente experimentaron una fuerte caída, comenzaron a aparecer señales de estabilización. La causa de las recientes ventas masivas fueron los planes de Alemania para aumentar el gasto público. El viernes, la situación se equilibró en cierta medida:

La rentabilidad de los bonos, como es habitual, se mueve en dirección opuesta a su precio.

Japón: la rentabilidad de los bonos alcanza máximos históricos

El mercado de deuda japonés sigue sintiendo la presión de los inversores, aunque el ritmo de las ventas se desaceleró en comparación con la sesión anterior.

El aumento de la rentabilidad indica una tensión en el sistema financiero japonés, y los analistas están observando de cerca el desarrollo de la situación.

En un contexto de incertidumbre macroeconómica, los inversores siguen siendo cautelosos. China enfrenta una desaceleración del comercio exterior, Europa reacciona a nuevas iniciativas presupuestarias de Alemania y los bonos japoneses alcanzan máximos de rentabilidad en varios años. Todo esto crea un entorno complejo y tenso para el mercado financiero global.

Debido al fuerte aumento en el costo del endeudamiento en Europa, la moneda única siguió fortaleciéndose. El euro se dirige hacia su mayor crecimiento semanal desde 2009, subiendo un 4,3%. La última cotización mostraba un aumento del 0,35%, alcanzando los $1,0823.

El jueves, el Banco Central Europeo (BCE) decidió realizar un nuevo recorte en las tasas de interés, aunque esto no se interpretó como una señal de mayor flexibilización de la política monetaria. El regulador enfatizó que la situación económica sigue siendo extremadamente inestable.

Principales amenazas:

Si estos factores se intensifican, el BCE podría pausar su ciclo de flexibilización el próximo mes.

Según Mark Wall, economista jefe de Deutsche Bank para Europa, el banco central se encuentra en una situación complicada.

«Por un lado, la posible introducción de nuevos aranceles por parte de EE. UU. podría requerir recortes agresivos en las tasas y un estímulo más activo. Por otro lado, el aumento de la presión debido al incremento del gasto militar podría acelerar la inflación, lo que obligaría al BCE a actuar con más cautela», señaló el experto.

Esto significa que la política monetaria en Europa necesita un enfoque flexible y margen para maniobrar.

En los mercados de materias primas, los precios del petróleo mostraron un ligero aumento.

La subida de los precios se debe a la persistente demanda de energía, así como al impacto de factores geopolíticos en la producción y el suministro de petróleo.

El fortalecimiento del euro, la política del BCE, las preocupaciones sobre las guerras comerciales y los riesgos inflacionarios crean un panorama complejo para la economía global. Al mismo tiempo, el mercado energético sigue siendo estable, lo que proporciona cierto grado de seguridad a algunos sectores.

Los inversores continúan observando de cerca las decisiones de los principales bancos centrales, analizando posibles escenarios para la evolución de la economía mundial.

RÁPIDOS ENLACES

Contáctenos

Contáctenos