Obchodní nejistota, která dnes sužuje Spojené státy i globální trhy, má konkrétní jména – Donald Trump a jeho návrat k agresivní celní politice.

Její důsledky ale nesou nejen podnikatelé, jako je Jim Tuchler, ale i instituce na nejvyšší úrovni, včetně Federálního rezervního systému (Fed) pod vedením Jeromea Powella. V centru všeho stojí nepředvídatelnost, která ztěžuje plánování, oslabuje důvěru a komplikuje klíčová rozhodnutí.

Jim Tuchler, maloobchodník z oblasti Chicaga, se snaží udržet své podnikání v chodu navzdory naprosté nejistotě ohledně výše dovozního cla. Nedávno objednal z Číny punčochy v hodnotě 80 000 dolarů, ale netuší, jaké clo za ně nakonec zaplatí. „Možná mě to bude stát 200 000 dolarů,“ říká. Jeho příběh ilustruje hlubší problém – jak se má podnik rozhodovat, když netuší, kolik ho bude dovoz stát?

Tento stav však není pouze selháním administrativy. Naopak, Trumpova vláda jej prezentuje jako záměrnou taktiku. Její nově jmenovaný ministr financí Scott Bessent popsal současný přístup jako „strategickou nejistotu“. Myšlenka je jednoduchá: pokud ostatní nevědí, co Spojené státy skutečně chtějí, je větší šance vyjednat pro Ameriku výhodnější podmínky. V praxi to ale znamená zmatek pro firmy, které potřebují plánovat objednávky a rozpočty, i pro centrální banky, které určují měnovou politiku.

Právě Fed čelí mimořádně složitému období. Pokud firmy nemohou odhadnout náklady na vstupy ani výši cel, jak může Fed sestavit ekonomickou prognózu? Zvýšení cel tlačí ceny vzhůru, což může zvýšit inflaci. Současně však mohou odrazení spotřebitelé a odvetná opatření ze zahraničí vést ke snížení produkce, poklesu zaměstnanosti a slabším investicím. To jsou faktory, které působí proti zvyšování sazeb – a tedy proti obvyklé reakci Fedu na vyšší inflaci.

Ekonomové, jako Michael Hanson z JPMorgan Research, upozorňují, že obchodní válka výrazně ztížila standardní modelování. Hanson očekává, že Fed sníží sazby v září – do té doby by mohla inflace ustoupit a trh práce zeslábnout. Avšak uznává, že míra nejistoty je mimořádná a že odhadnout rizika spojená s obchodními šoky je stále složitější.

Podle Setha Carpentera z Morgan Stanley bude Fed muset více než kdy jindy pracovat se scénáři, nikoliv jen se základní prognózou. Centrální banky i firmy se tomuto trendu již přizpůsobují. Kanadská centrální banka nedávno zveřejnila dvě paralelní prognózy – jednu pro stabilní vývoj a druhou pro scénář obchodní války. United Airlines zase připravily dvě varianty výhledu ziskovosti v závislosti na vývoji cel.

Trumpův přístup je v ostrém kontrastu k dosavadnímu vývoji globálního obchodu. Po druhé světové válce se státy snažily vytvořit pravidla a stabilitu, harmonizovat cla a umožnit volný pohyb zboží na základě komparativních výhod. Cílem bylo předvídatelné prostředí pro firmy i státy.

Tento systém ale narušuje kultura ad hoc dohod a vyjednávání, kterou Trump zavedl. Podle Alana Wm. Wolffa, bývalého zástupce generálního ředitele Světové obchodní organizace, je základní myšlenkou obchodní diplomacie právě jistota, nikoliv nejistota. Ve světě, kde si každý stanovuje cla podle aktuální potřeby, se obchodní politika stává nástrojem tlaku, nikoliv spolupráce.

Dalším problémem je chybějící konečný cíl. Zatímco dříve obchodní politika sledovala jasné strategické zájmy – například přístup na nové trhy – v případě Trumpovy administrativy není vždy zřejmé, čeho chce dosáhnout. Ekonom Nathan Sheets z Citibank upozorňuje, že není jasné, zda jsou cla jen dočasným prostředkem k vyjednávání, nebo mají být trvalým opatřením.

Současný vývoj je plný protikladů. Na jedné straně Trump a jeho tým signalizují, že dohody jsou blízko. Obchodní zmocněnec Jamieson Greer nedávno uvedl, že výsledky lze čekat během týdnů, nikoli měsíců. Na druhé straně experti jako Carpenter z Morgan Stanley varují, že jedna nebo dvě dohody problém nevyřeší. Trvalá stabilita vyžaduje dlouhodobé a předvídatelné závazky.

A i kdyby byly nové dohody skutečně uzavřeny, není jasné, co se ve skutečnosti změní. Trumpova administrativa naznačila, že základní desetiprocentní clo zůstane v platnosti, stejně jako cla na dovoz kovů, automobilů a připravovaná cla na polovodiče, léčiva či dřevo. Obchodní válka tak pravděpodobně neskončí – jen přejde do další fáze.

Tuchler mezitím s rozhodnutím čekat nemůže. Uvědomil si, že čekání na jasno může být ještě větší riziko než samotná cla. Rozhodl se proto uskutečnit objednávku a připravit se na vánoční sezonu, protože zůstat bez zboží by mohlo být ještě horší než zaplatit vyšší daň.

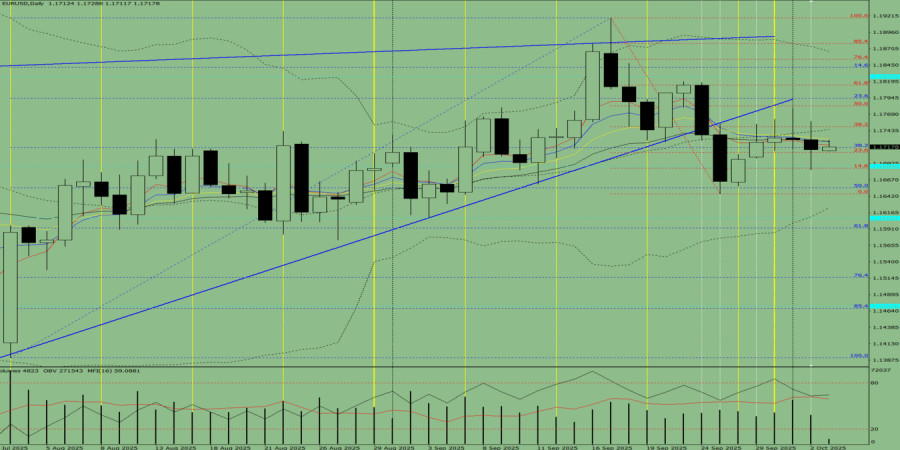

تحليل الاتجاه (الشكل 1).

يوم الجمعة، من مستوى 1.1714 (إغلاق شمعة الأمس اليومية)، قد يبدأ السوق حركة صعودية نحو الهدف 1.1782 – مستوى تصحيح 50% (الخط الأحمر المتقطع). عند اختبار هذا المستوى، من الممكن حدوث حركة تصحيحية هبوطية نحو 1.1749 – مستوى تصحيح 38.2% (الخط الأحمر المتقطع).

الشكل 1 (الرسم البياني اليومي).

تحليل شامل:

الاستنتاج العام: اتجاه صعودي.

السيناريو البديل: اليوم، من مستوى 1.1714 (إغلاق شمعة الأمس اليومية)، قد تبدأ الحركة الصعودية نحو الهدف 1.1749 – مستوى تصحيح 38.2% (الخط الأحمر المتقطع). عند اختبار هذا المستوى، من الممكن حدوث حركة تصحيحية هبوطية نحو 1.1717 – مستوى تصحيح 38.2% (الخط الأزرق المتقطع).

روابط سريعة

وماهو رأيك

وماهو رأيك