Индексът S&P 500 спадна в понеделник, след като завърши най-впечатляващото рали на печалби за последните две десетилетия. Инвеститорите заемат изчаквателна позиция преди важно заседание на Федералния резерв по-късно тази седмица. Оптимизмът беше засенчен от изненадващите изказвания на президента Доналд Тръмп относно предстоящите тарифи.

Първите предупредителни сигнали се появиха на 2 април, когато администрацията на Тръмп обяви първия кръг от тарифни мерки. Тогава индексът S&P 500 изгуби почти 15% за кратък период. Въпреки това, пазарите скоро възстановиха загубите си: индексът демонстрира устойчив ръст в продължение на девет последователни търговски дни, достигайки най-добрите си резултати от 2004 година насам. Спадът в понеделник беше първият пробив в този ръст.

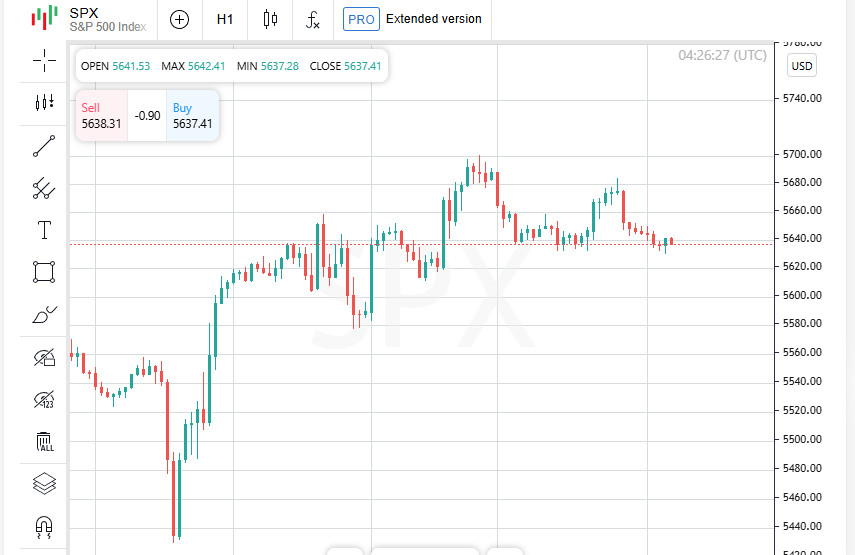

В понеделник основните индекси на Уолстрийт завършиха деня с понижения, отразявайки нервите на инвеститорите на фона на тарифните изявления на Белия дом и новините от големите корпорации. Девет дневното рали на Dow беше прекъснато, а технологичният сектор отново е под натиск.

Резултати от търговския ден:

След изявлението на президента Тръмп за възможни 100% тарифи върху чуждестранни филми, акциите на компании, свързани с производството и разпространението на съдържание, достигнаха в червено. Въпреки това, до края на търговията някои от тях успяха частично да възстановят сутрешните си загуби.

Акциите на Berkshire Hathaway Class B спаднаха с 5.1% след като Уорън Бъфет, символ на устойчивост и дългосрочен растеж на пазара, обяви намерението си да се оттегли като генерален директор. Напускането на "Оракулът от Омаха" беше значителен момент, създавайки тревоги у инвеститорите относно бъдещето на компанията.

Участниците на пазара са съсредоточени върху сряда, когато Федералният резерв на САЩ ще публикува последното си позиционно изявление. Според анализатори, основната лихва вероятно ще остане непроменена. Но по-важното е, какво ще каже председателят на Фед Джеръм Пауъл. Неговата риторика ще бъде внимателно анализирана за намеци за възможна промяна в паричната политика. Очаква се регулаторът да намали лихвите с 75 базисни пункта до 2025 година, като първото намаление е възможно още през юли, според LSEG, платформа, която анализира нагласите на инвеститорите.

Докато инвеститорите очакват коментарите на Фед, те също се притесняват за потенциалното въздействие на американската тарифна политика. Последните финансови отчети се отразиха директно: акциите на Tyson Foods спаднаха с 7.7% след като производителят на месо не достигна прогнозираните приходи.

Експерти заявяват, че новите търговски бариери могат да усложнят международното снабдяване и да натоварят рентабилността, особено в сектори с висока експортна зависимост.

За разлика от хранителната индустрия, търговският пазар зарадва инвеститорите. Skechers се превърна в истинска сензация на деня: акциите на компанията скочиха с 24.3% след обявяване на изкупуването на марката от частната инвестиционна фирма 3G Capital. Сделката е оценена на 9.4 милиарда щатски долара и вече е получила статут на една от най-големите сделки в сферата на потреблението тази година.

Глобалните фондови пазари демонстрираха сдържана динамика във вторник. Индекси се колебаеха в тесен коридор, а инвеститорите продължиха да преработват рисковете, свързани с американските търговски мерки и потенциалното влияние върху глобалния растеж. На този фон, доларът започна да възстановява скорошни загуби, особено спрямо валути от азиатския регион.

Активността беше особено забележима във вторник в Хонг Конг, където валутният регулатор беше принуден да се намеси. За да защити установения валутен коридор и да предотврати прекомерното укрепване на хонгконгския долар, централната банка изразходва 7.8 милиарда долара. Това беше най-голямата интервенция в последните месеци.

В континентален Китай, юанът се покачи до 7.23 за долар, достигайки максимум за почти два месеца - от 20 март насам. Тайванският долар беше още по-взривоопасен, като се задържа на 30 за долар във вторник сутринта, не далеч от тригодишния си пик от 29.59, достигнат пред предния ден. Валутата прибави впечатляващи 8% за два дни.

Въпреки валутната активност, фондовите пазари в региона останаха приглушени. Широкият индекс на MSCI за акции от Азиатско-тихоокеанския регион (без Япония) спадна с 0.2%, като борсите в Япония бяха затворени за национален празник.

Сред цялата тази турбулентност, инвеститорите имат лек лъч надежда за деескалация: според съобщенията, Китай обмисля преговори със САЩ относно тарифите. Вашингтон е представил предложение, а Пекин в момента разглежда условията на диалога, според официални източници. Новината се превърна във фокусна точка за пазарите, която може да обърне динамиката на силите през следващите седмици.

Цените на петрола показаха знаци на стабилизация във вторник след рязко спиране предишния ден, когато цените успешиха най-ниското си ниво за четири години. Основният фактор беше инициативата на OPEC+ за ускоряване на увеличаването на производството, ход, който разтревожи търговците и анализаторите, които се опасяват от изобилно предлагане при нестабилно търсене.

Въпреки че нямаше рязки движения, пазарът остава нервен, тъй като инвеститорите продължават да следят баланса между предлагането и глобалните икономически рискове, включително потенциалния ефект от тарифна война и забавяне на индустриалното производство.

Сред пазарната несигурност и нарастващите геополитически рискове, златото отново се превръща в магнит за инвеститорите. Благородният метал достигаше своите седмични върхове във вторник, отразявайки увеличеното търсене за сигурни активи. Повишеният интерес към злато се дължи не само на волатилността в стоковите пазари, но и на очакванията за бъдещите действия на Фед и забавяне на глобалната икономика.

Анализатори казват, че ако несигурността продължи, търсенето за злато може да продължи да нараства, особено при отслабване на долара и знаци за падащи доходности на държавните облигации.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас