Americké průmyslové konference, včetně významného setkání zdravotníků v San Francisku, letos posílily bezpečnost účastníků poté, co byl v blízkosti prosincového setkání investorů v New Yorku zavražděn vedoucí pracovník zdravotní pojišťovny.

V loňském roce se tisíce vedoucích pracovníků, analytiků, investorů a dalších účastníků průmyslových konferencí volně pohybovaly po místech a přilehlých hotelech. Organizátoři akcí však ve spolupráci s policií posílili pořádkové síly uvnitř i vně maloobchodního veletrhu v New Yorku a na konferenci společnosti JPMorgan o zdravotní péči v San Francisku tento týden, stejně jako na každoroční technologické výstavě CES v Las Vegas na začátku tohoto měsíce.

Американските борсови индекси S&P 500 и Nasdaq завършиха сесията на рекордно високи стойности в сряда, подтикнати от солиден подем при технологичните акции и ново търговско споразумение между Съединените щати и Виетнам. Споразумението помогна за облекчаване на тревогите на инвеститорите относно продължаващите глобални търговски напрежения.

Dow Jones Industrial Average отбеляза леко понижение в края на деня, но остава в рамките на 1.18% от най-високата си затваряща стойност от 4 декември. Това отразява пазар, който остава предимно стабилен въпреки продължаващата макроикономическа несигурност.

Wall Street наблюдава серия от рекордно високи сесии през последните седмици. Въпреки извивките на ежедневните трендове, инвеститорите изглежда останаха неотклонени, демонстрирайки силен апетит за риск дори когато въпросите като инфлация, бюджетни дефицити и промени в политиката остават нерешени.

Nasdaq достигна ново постижение на 30 юни, подсилен от впечатляващите изпълнения на технологични гиганти като Nvidia, Apple и Tesla. Tesla, по-специално, привлече внимание благодарение на фонда TSLL — ливъриджиран ETF, който предлага двойна дневна възвръщаемост на акция на Tesla и е популярен сред краткосрочните трейдъри.

Всички погледи сега са насочени към предстоящия в четвъртък отчет за неселскостопански заплати. Данните може да предоставят ключови прозрения за времето, в което Федералният резерв би могъл да пристъпи към намаляване на лихвените проценти, решение, което е тясно свързано с тенденциите на пазара на труда.

На законодателния фронт, обширният проектозакон за данъци и разходи на бившият президент Доналд Тръмп е на път към Камарата на представителите на САЩ след одобрение от Сената. Независими анализатори предупреждават, че предложението може да добави $3.4 трилиона към националния дълг през следващото десетилетие.

Пазарите отвориха на по-ниски нива в сряда след неочаквано намаление в растежа на работните места в частния сектор на САЩ през юни, съчетано с надолу ревизираните данни за заетостта през май. Разочароващите данни за трудовия пазар предизвикаха ранни притеснения за устойчивостта на американския трудов пазар.

Инвесторските настроения се промениха рязко в средата на деня след обявяване на търговска сделка между Съединените щати и Виетнам. Споразумението включва 20-процентов тариф върху широк диапазон виетнамски износ — ясен сигнал за подновена търговска настъпателност от страна на САЩ.

В съвпадащ ход, администрацията на Тръмп намекна, че търговско споразумение с Индия може скоро да бъде финализирано, въпреки че официални лица отбелязаха, че други страни може да не бъдат готови преди 9 юли. Тази несигурност придава импулс и спекулации на развиващия се международен търговски пейзаж.

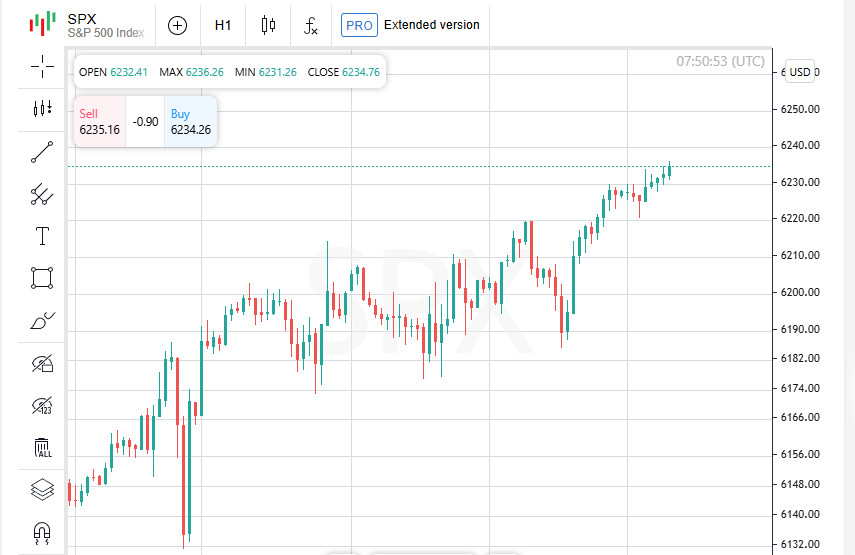

Към закриващия звънец, S&P 500 се повиши с 29 точки, което е ръст с 0.47 процента, завършвайки на 6227. Композитният индекс Nasdaq напредна с почти 1 процент, прибавяйки 190 точки, за да достигне 20393. В контраст, Dow Jones Industrial Average спадна леко, с 10 точки, за да се установи на 44484.

Акциите на Tesla скочиха с 5 процента в изненадващо възстановление след отчетен рязък спад в доставките на превозни средства за второто тримесечие. Въпреки това, някои трейдъри казват, че цифрите не са толкова критични, колкото анализаторите бяха предупредили. Дори с печалбите от сряда, акциите на Tesla остават спаднали с повече от 20 процента за годината дотук.

Сесията донесе мрачни новини за Centene. Акциите на здравния застраховател се сринаха с 40 процента, достигайки най-ниската точка за осем години. Компанията изтегли прогнозите си за печалба за 2025 г., позовавайки се на нови данни, които сочат значителен спад в очакваните приходи от пазарните планове за здравно застраховане.

Азиатските акции показаха слабо движение в четвъртък, тъй като инвеститорите приеха предпазлива позиция преди ключов отчет за заетостта в САЩ. Изходът може да проправи пътя за очаквано намаление на лихвения процент от Федералния резерв. В същото време, пазарните наблюдатели отблизо следят съдбата на големия проектозакон за данъци и разходи, в момента под разглеждане от Конгреса във Вашингтон.

Американските борсови индекси завършиха на рекордни нива за нощта след обявлението на президента Доналд Тръмп за ново търговско споразумение с Виетнам. Сделката включва 20-процентов тариф върху виетнамския износ към Съединените щати — значително намаление спрямо преди заплашваните 46 процента, но все още много над историческите нива.

Виетнамският борсов индекс се повиши с 0.5 процента, достигайки най-високата си точка от април 2022 г. Въпреки това националната валута преживя удар, като донгът се обезцени до рекордно ниско ниво от 26,229 срещу долара — знак за нарастващ натиск върху монетарната стабилност на страната.

Междувременно, съобщава се, че търговските разговори между Япония и САЩ са зациклили, като Токио посочва националните си интереси. Президентът на Южна Корея, Ли Дже-мьонг, коментира в четвъртък, че преговорите за американските тарифи остават трудни и изрази съмнение, че решение може да бъде постигнато преди следващия вторник.

Индексът MSCI, който проследява акциите в Азиатско-тихоокеанския регион извън Япония, нарасна с 0.1 процента. За разлика от това, Nikkei на Япония спадна със същия процент. Топ синият чип индекс на Китай се покачи с 0.5 процента, докато индексът Hang Seng в Хонконг спадна с един процент.

Добавяйки към несигурността, нови данни от Китай разкриха, че растежът в индустрията на услугите се е забавил до най-ниската си стойност за девет месеца през юни — пораждайки нови опасения за силата на икономическото възстановяване на страната след пандемията.

По време на азиатската търговска сесия в четвъртък, фючърсите на борсовите индекси отбелязаха умерен ръст. Фючърсите на Nasdaq и S&P 500 се вдигнаха с 0.1 процента, докато тези на EUROSTOXX 50 напреднаха с 0.2 процента. Пазарните участници сега тесно следят ключово икономическо издание от Съединените щати, което може да има съществени последици за бъдещата монетарна политика.

По-късно днес вниманието ще се насочи към последните данни за заетостта в САЩ. Икономисти очакват, че икономиката е добавила около 110,000 работни места през юни, с леко повишение на нивото на безработица до 4.3 процента. Въпреки това, несигурността надвисва след изненадващ спад в заетостта в частния сектор — първият от две години насам — което хвърли съмнение върху инерцията на трудовия пазар.

Фючърсите, свързани с американските лихвени проценти, в момента предполагат само 25 процента шанс, че Федералният резерв ще облекчи политиката си на предстоящото заседание. Централната банка досега устоява на всякакви снижения тази година, запазвайки стегнато поведение — позиция, която отново предизвика остра критика от президента Доналд Тръмп.

Тръмп многократно е изисквал председателят на Федералния резерв Джером Пауъл да подаде оставка, обвинявайки го в бездействие, докато разходите по заемите остават високи. Президентът настоява, че лихвените проценти трябва да бъдат определени на едва 1 процент, далеч под текущия целеви диапазон от 4.25 до 4.5 процента, особено сред признаци на икономическо охлаждане.

Ново изследване от UBS, публикувано в четвъртък, разкрива нарастваща загриженост сред глобалните резервни мениджъри. Две трети вярват, че независимостта на Федералния резерв е под риск, и почти половината се опасяват, че отслабеното правно състояние в Съединените щати може да има дълготрайни последици за стратегиите за разпределение на активите.

Американският пазар на държавни облигации остава напрегнат в четвъртък, докато търговците чакат ключовия отчет за работната сила. Разочароващото издание за заетостта може да предизвика значителен спад в доходностите. Очаквайки такъв сценарий, доходността по 10-годишните съкровищни облигации спадна с 3 базови пункта до 4.265 процента, докато тези по 2-годишните облигации спаднаха с 2 базови пункта до 3.772 процента.

Американският долар се задържа точно над тригодишното минимум, повишавайки се с 0.1 процент на ден до 96.872 по индекса. Британският паунд спадна с още 0.1 процент до 1.3626 долара, удължавайки рязкото си 0.8-процентово спад от предния ден. Спадът последва заключаването на тревогите за бъдещето на финансовия министър Рейчъл Рийвс, които по-рано тежаха много на валутата.

Тревогите на инвеститорите относно фискалната посока на Великобритания се засилиха след отстъпка на правителството от предложените реформи на социалните грижи. Решението предизвика скок в доходността на облигациите, като в един момент доходността скочи с почти 23 базови пункта — най-големият ръст от октомври 2022 г. — тъй като пазарите реагираха на страховете от влошаване на фискалната дисциплина.

Петролните пазари видяха скромно отстъпление след драматичен нощен скок от 3 процента, предизвикан от решението на Иран да прекрати сътрудничеството с ядрената организяция на ООН. Фючърсите на американския суров петрол спаднаха с 0.7 процента до 66.93 долара за барел, докато Brent падна с 0.8 процента за деня.

Благородните метали последваха по-широкия тренд, като златото отбеляза леко спадане с 0.1 процент, търгувайки се на приблизително 3352 долара за унция.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас