Společnost C3.ai je jedním z prominentních hráčů v oblasti umělé inteligence, která odstartovala svou cestu během boomu kolem AI v roce 2022.

Ačkoli její akcie zažily dramatické výkyvy, aktuálně se obchodují zhruba 50 % pod historickým maximem, a to navzdory silnému růstu ke konci roku 2024. Přesto někteří investoři věří, že C3.ai (AI) je málo doceněná AI akcie s výrazným růstovým potenciálem. Jiní jsou však opatrní – zejména kvůli neustálé ztrátovosti společnosti.

V tomto článku se podíváme na silné stránky C3.ai, její obchodní model, výhled růstu i hlavní slabinu, která mnohé investory odrazuje – neustálý provozní deficit.

Jedním z hlavních taháků společnosti je její plug-and-play přístup k nasazení AI řešení. Klienti napříč různými odvětvími mohou využít hotové modely umělé inteligence, které lze rychle integrovat do jejich podnikových systémů bez složitého vývoje na míru. Tento přístup je obzvláště atraktivní pro organizace, které postrádají vlastní technickou infrastrukturu, nebo si nemohou dovolit drahé konzultační služby.

V průběhu třetího čtvrtletí fiskálního roku 2025 tvořily největší objednávky společnosti C3.ai zakázky od federálních agentur a profesionálních služeb. O rok dříve dominovaly objednávky z oblasti místní a státní správy. To ukazuje, že zákaznická báze je poměrně diverzifikovaná a zakázky se mohou měnit v závislosti na vývoji poptávky a realizaci zkušebních projektů.

Z hlediska velikosti trhu se C3.ai nachází ve výhodné pozici. Společnosti a úřady se stále více snaží integrovat AI do svých procesů, ale mnohdy nemají vlastní kapacity. C3.ai tak obsazuje mezeru mezi podniky s nízkou technickou vyspělostí a komplexními řešeními velkých hráčů.

Finanční výsledky společnosti ukazují meziroční růst tržeb o 26 % ve třetím fiskálním čtvrtletí, což odpovídá 99 milionům USD. Pro čtvrté čtvrtletí firma očekává tržby ve výši 109 milionů USD a plánuje tak udržet stejnou dynamiku růstu. Tato čísla jsou povzbudivá a svědčí o schopnosti společnosti růst v prostředí silné konkurence.

Zajímavé také je, že akcie C3.ai nejsou předražené. S poměrem ceny k tržbám (P/S) pod hranicí 10 se jedná o relativně levnou akcii mezi softwarovými firmami zaměřenými na AI. Pro srovnání – mnohé jiné společnosti v tomto sektoru obchodují za násobky této hodnoty.

Pokud by investor hodnotil pouze obchodní model, dynamiku růstu a ocenění akcie, mohl by dojít k závěru, že se jedná o atraktivní příležitost. Avšak tento obrázek se mění, pokud zohledníme dlouhodobě neudržitelnou ztrátovost firmy.

Hlavním důvodem, proč se akcie C3.ai drží níže než dříve, je nepřetržitá provozní ztráta. I když je běžné, že technologické firmy obětují krátkodobý zisk ve prospěch růstu, v případě C3.ai jsou provozní náklady téměř dvojnásobkem tržeb. Společnost sice tvrdí, že se její provozní marže v posledních třech letech zlepšila, ale náklady zůstávají výrazně nad příjmy.

Analytici odhadují, že tržby by v roce 2026 mohly vzrůst přibližně o 20 %. Pokud by firma dokázala své náklady zmrazit a růst tržeb by zůstal konstantní, mohla by se do dvou až tří let přiblížit provozní rovnováze. To však nezahrnuje náklady na prodej nebo servis, takže reálná cesta k ziskovosti je ještě delší.

Zatímco jiné softwarové firmy, například z oblasti SaaS, dokázaly během posledních let snížit své náklady a přiblížit se ziskovosti, C3.ai zatím k tomuto kroku nepřistoupila. Tato pasivita ve snižování výdajů a neexistence jasné strategie k dosažení zisku znepokojuje část investorů.

Z pohledu růstu a technologického potenciálu má C3.ai jistě co nabídnout. Její pozice na trhu s přístupnými AI modely je silná a poptávka po tomto typu řešení pravděpodobně poroste. Nicméně absence pokroku směrem k ziskovosti je vážným rizikem.

Akcie C3.ai mohou být zajímavou spekulací pro investory, kteří věří v dlouhodobý růst a jsou ochotni akceptovat vyšší míru rizika. Pro konzervativnější investory nebo ty, kteří hledají stabilnější firmy s pozitivními výsledky hospodaření, ale existuje celá řada atraktivnějších možností na trhu.

Případný obrat v řízení nákladů a důraz na efektivitu by mohl z C3.ai učinit skutečně výnosnou růstovou akcii. Dokud se tak nestane, zůstane firma spíše příslibem budoucnosti než jistotou současnosti.

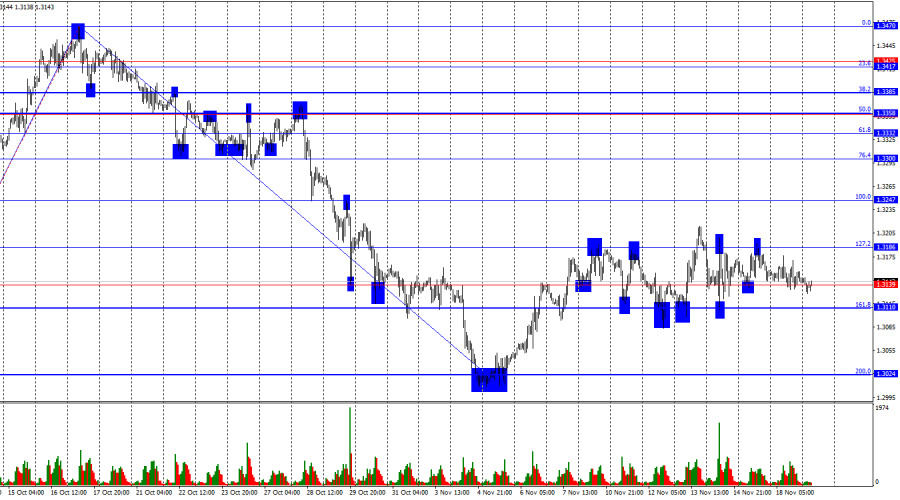

在小時圖上,週二英鎊/美元貨幣對繼續在1.3110-1.3186的橫向通道內交易。今天,報價從1.3110的161.8%回撤位反彈將有利於朝著127.2%費波納奇水平1.3186的一些增長。從1.3186反彈將支持小幅下跌至1.3110。只有當報價穩定在1.3186上方後,才能指望持續增長。

當前的波浪情況仍然偏「看跌」。新的上升波還沒有突破之前的高點,而最後的下降波(形成於三週之內)則突破了之前的低點。近幾周的基本面背景對美國美元而言是負面的(在我看來),但多頭交易員並沒有利用這些機會推進。不幸的是,對英鎊來說,新聞背景最近有所惡化,如今多頭也在奮力嘗試發起攻擊。要結束「看跌」趨勢,需要上漲至1.3470以上或形成兩個連續的「看漲」波浪。

連續八天以來,英鎊一直位於1.3110和1.3186之間。英鎊艱難地守住已奪回的位置,但上周顯示出交易員現在對買入比賣出略感興趣。因此,今天可能會幫助交易員確定其下一步策略。今天,英國將發佈通脹報告,但我對報告本身的興趣不如其是否能強烈支持多頭或空頭。回顧上周,英國也有幾份重要報告,但沒有一個影響到橫向走勢。這非常奇怪,因為近期空頭一直在攻擊,而幾乎所有的經濟數據都低於市場預期。因此,今天的通脹報告可以有任何價值——重要的是價格能否退出橫向走勢。這可能不會在報告後立即發生,而是在一天內發生。

在4小時圖上,該貨幣對繼續在下降趨勢通道內下滑。如果現在開始新的「看漲」趨勢,我們將逐步獲得確認。我會在報價收於通道上方後,開始期待英鎊的強勁增長。匯價在76.4%回調水平1.3118以下鞏固,將再次讓我們預期匯價下降至61.8%斐波那契水平1.2925。今天未觀察到新的背離出現。

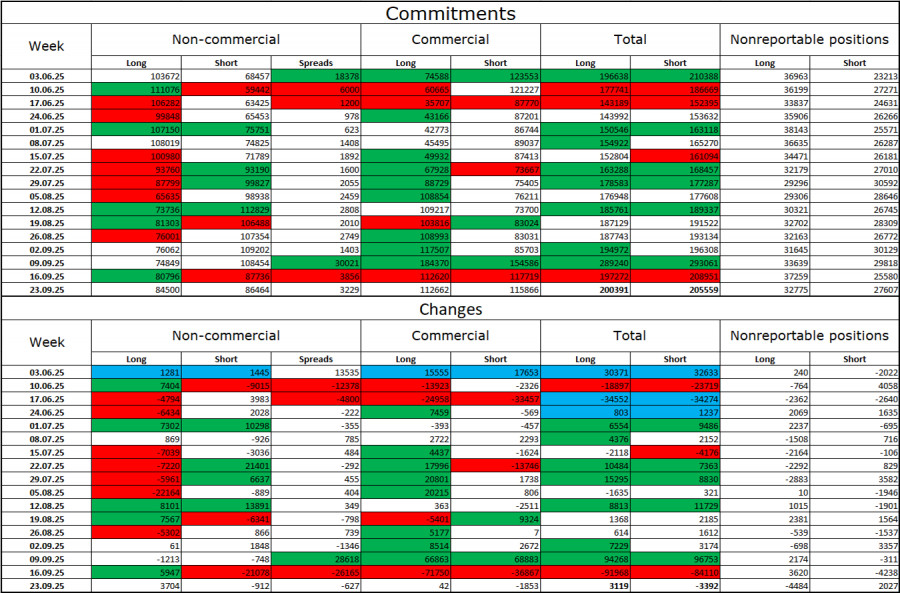

交易者承諾報告(COT報告):

在上週的報告週中,"非商業"類的交易者情緒變得更加"看漲",但那份報告距今已有一個半月。投機者持有的多頭頭寸增加了3,704手,而空頭頭寸減少了912手。目前多空頭寸的差距大致如下:85,000對86,000。看漲的交易者再次傾向於有利於自己。

在我看來,英鎊仍有下跌的前景,但隨著每個月的推進,美元看起來越來越疲弱。過去,交易者擔心唐納·川普的保護主義政策,因為不確定這些政策會帶來什麼結果;如今,他們可能擔心這些政策的後果:可能的經濟衰退,持續引入新的和額外的關稅,以及川普與美聯儲的衝突,使得這一監管機構可能變得"政治上有偏見"。因此,英鎊看起來比美元要少一點危險。

美國和英國的新聞日曆:

在11月19日的經濟日曆中至少含有一個重要條目——通脹。週三的新聞背景對市場情緒的影響可能會很大。

GBP/USD 走勢預測及交易者建議:

今天可以在價格於小時圖中收於1.3110以下時賣出該貨幣對,目標為1.3024,或在從1.3186反彈後目標為1.3110時賣出。可以在從1.3110反彈後目標為1.3186,或在收於1.3186以上後目標為1.3247時進行買入操作。

斐波那契數列在小時圖上以1.3247–1.3470為範圍建立,在4小時圖上以1.3431–1.2104為範圍建立。

联系我们

联系我们