週一,GBP/USD 貨幣對僅出現極為有限的修正,而英鎊已經下跌了一個半月之久。因此,50–60 點的反彈幾乎毫無意義。當然,即便是在當前如此強烈的地緣政治背景下,價格也必須偶爾出現修正。這是無法逆轉的市場機制。不過,此刻我們幾乎無法真正理解當前所面對的是什麼情況。問題在於,現在只有地緣政治因素在支撐美金。如果將這一因素移除,美元很可能會迅速重新跌入深淵。

試想一下:美國經濟正在放緩,勞動力市場在連續三次降息之後依舊毫無起色,失業率再次攀升,而 Trump 的政策……在過去一年裡已被討論得幾乎無話可說。他的政策不僅對美國本身具有破壞性,對整個世界亦然。因此,如果不是地緣政治因素,我們實在無法理解,究竟是誰願意主動去買入美元。在過去一個月裡,市場只是想起了一條「老規矩」:在嚴重的地緣政治衝突時,必須設法保全資產。而問題在於,應該把資產轉向哪一種貨幣?是存在潛在能源危機風險的 Eurozone 所使用的 euro?還是英鎊、瑞郎或日圓——這些來自相對較小經濟體的貨幣?又或者是 Bitcoin?實際上,投資者並沒有真正的選擇。美元並不具吸引力,但它依然是全球金融體系的一大支柱。若不是 Iran 爆發戰爭,我們根本無法見到美元出現如此強勁的漲勢。

本週,美國將再次召開 FOMC 會議。市場認為,由於過去幾週通脹上行風險顯著增加,貨幣委員會對 2026 年的「鴿派」立場將大幅減弱。如果聯準會在貨幣政策上採取更偏「鷹派」的態度,美元將獲得額外的上行支撐。不過,我們想指出的是,通脹加速並不會只出現在美國。例如,在對能源進口依賴程度更高的 Eurozone,通脹同樣會走高。其他國家也不例外,這意味著它們的央行也會從「鴿派」轉向「鷹派」語調。因此,我們並不認為聯準會立場的轉硬會真正支撐美元。

整體而言,我們並不認為此時的貨幣政策能夠真正主導匯市走勢。由於中東局勢發展,市場依舊處在完全不確定的狀態之中,因此交易員目前對央行行動的興趣相對有限。當然,在週三晚間或週四早晨,我們很可能會看到市場對 FOMC 會議作出一定反應。不過,聯準會很難在此時就改變其貨幣政策參數。真正值得關注的,是 Jerome Powell 的評論以及「點陣圖」,後者將反映 FOMC 官員對未來一到兩年的整體立場與預期。

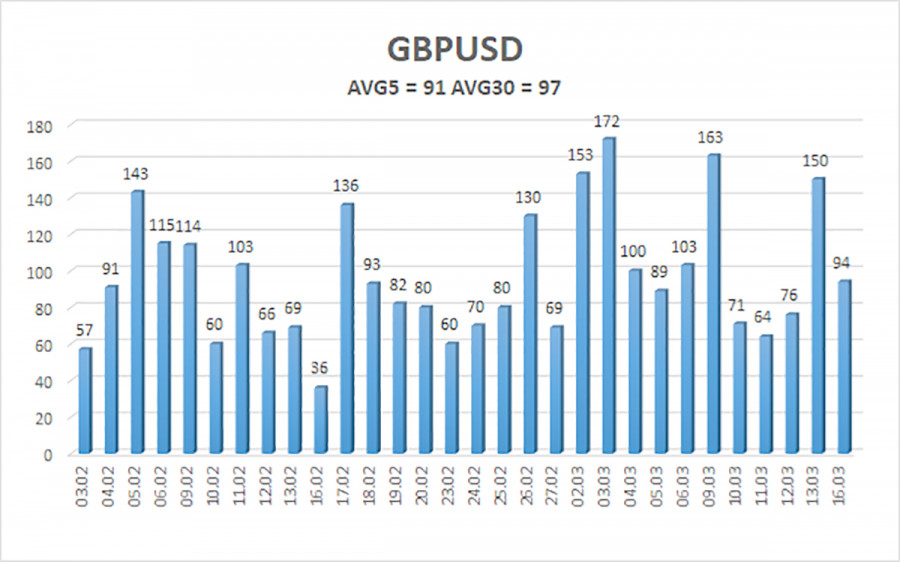

在過去 5 個交易日中,GBP/USD 貨幣對的平均波動幅度為 91 點。對於 GBP/USD 來說,這一數值被視為「中等」波動。因此,在 3 月 17 日(週二),我們預計該貨幣對將在 1.3198 至 1.3380 的區間內運行。上方線性回歸通道已轉為橫向,顯示出趨勢反轉的跡象。CCI 指標再度進入超賣區,發出修正行情可能接近尾聲的信號;然而,即便是技術信號,目前的參考價值也相對有限。

S1 – 1.3184

S2 – 1.3062

S3 – 1.2939

R1 – 1.3306

R2 – 1.3428

R3 – 1.3550

GBP/USD 貨幣對已修正約一個半月,但其中長期前景並未改變。Trump 的政策將持續對美國經濟形成壓力,因此我們不預期 2026 年美元會有明顯走強。在此背景下,只要價格位於移動平均線之上,以 1.3916 及以上為目標位的多頭倉位仍具備操作意義;而當價格跌破移動平均線時,則可在地緣政治因素的考量下,酌情建立小規模空頭部位,目標看向 1.3198 和 1.3184。最近數週,幾乎所有消息與事件對英鎊而言都偏空,因而導致本輪修正行情持續延長。

線性回歸通道用於判斷當前趨勢;若兩條通道同向運行,代表目前趨勢較為強勁;

移動平均線(參數 20,0,平滑)用來判定短期趨勢以及當前應採取的交易方向;

Murray 水準為行情推進及修正的目標價位;

波動率水準(紅色線)根據當前波動率指標,標示出未來 24 小時內該貨幣對可能運行的價格區間;

CCI 指標——當指標進入超賣區(低於 -250)或超買區(高於 +250)時,通常意味著趨勢可能即將向相反方向反轉。

联系我们

联系我们