Zavedení recipročních cel prezidenta Donalda Trumpa se stalo zásadním zásahem do struktury mezinárodního obchodu.

Nejvíce zasáhla některé z nejchudších zemí světa, jejichž exportní odvětví jsou závislá na přístupu na americký trh. Tato opatření přicházejí v době, kdy řada rozvojových ekonomik čelí nejen hospodářským potížím, ale také geopolitickému tlaku. Nový americký přístup k celní politice tak neohrožuje pouze obchodní bilanci, ale i křehkou rovnováhu v chudších regionech.

Země jako Kambodža, Bangladéš, Laos či Lesotho byly postiženy drastickými celními sazbami, které se pohybují mezi 37 % a 50 %. Tyto vysoké poplatky uvalené na jejich vývoz do Spojených států představují bezprostřední hrozbu pro jejich pracovně náročný exportní průmysl, zejména textilní a oděvní sektor. Například Bangladéš, jeden z největších vývozců oděvů do USA, čelí nyní 37% clu. Kambodža obdržela dokonce 49% sazbu a Myanmar, který se nedávno vzpamatovává z tragického zemětřesení, musí nově čelit 45% clu.

Donald Trump tato opatření prezentoval veřejnosti v lehce ironickém tónu. Při projevu v Bílém domě zdůraznil, že Kambodža „vydělala celé jmění“ na obchodu s USA, a s úsměvem komentoval vysokou celní sazbu. Tento výrok však ostře kontrastuje s faktem, že průměrný denní příjem v Kambodži činí pouhých 6,65 dolaru, tedy zlomek toho, co je běžné ve vyspělých ekonomikách.

Podle výpočtu amerického úřadu pro sčítání lidu byla výše cel stanovena pomocí vzorce založeného na obchodním přebytku dané země vůči USA, vyděleného celkovým vývozem dané země. Výsledná hodnota byla následně ještě snížena na polovinu, čímž vznikla „diskontovaná“ sazba. Tento přístup vedl k tomu, že například Madagaskar obdržel 47% clo, i když jde o jednu z vůbec nejchudších zemí na světě.

Trumpova opatření znamenají zásadní odklon od dosavadní americké politiky, která od konce druhé světové války podporovala hospodářskou integraci a pomoc rozvojovým zemím. Zákon o africkém růstu a příležitostech, přijatý v roce 2000 za prezidenta Billa Clintona, poskytoval vybraným africkým zemím bezcelní přístup k americkému trhu pro více než 1 800 výrobků. Následné administrativy tento přístup rozvíjely, ale dnešní politika se nese ve znamení protekcionismu.

Kromě cel samotných Spojené státy zrušily i řadu klíčových programů rozvojové pomoci, které v minulosti zajišťovaly přítomnost USA v chudších regionech. To vytváří prázdné mocenské vakuum, které rychle vyplňuje Čína. Zejména Kambodža už dříve prohloubila své vztahy s Pekingem a dnes je na čínských investicích ekonomicky silně závislá. V roce 2024 tvořilo většinu kambodžského vývozu do USA průmyslové zboží, jako je oblečení a obuv.

Vedle bezprostředního dopadu na exportní průmysl těchto zemí vzniká i sekundární problém. Vysoká cla omezí možnosti odbytu na americkém trhu, což může způsobit záplavu levného čínského zboží v regionech, kam se budou čínští exportéři snažit přesměrovat svou produkci. Tím může vzniknout nové napětí v Asii, protože místní výrobci budou čelit tlaku na ceny i objemy.

Podle Deborah Elmsové z Hinrichovy nadace jde o situaci, kterou rozvojové země nemohou zvládnout bez zásadních dopadů. „Cla ve výši téměř 50 % přes noc nebude možné zvládnout,“ uvedla. Řada zemí totiž po desetiletí využívala bezcelní přístupy jako nástroj pro ekonomický růst a stabilitu. Nyní se tak musí rychle přeorientovat na jiné trhy, například do Evropy, Japonska nebo Austrálie.

Zástupci některých zemí už reagují. Například Bangladéš uvedl, že přezkoumává svá cla na americké zboží a zvažuje možnosti jejich úprav. Cílem je zachovat přístup na klíčové trhy a minimalizovat negativní dopady na domácí ekonomiku.

Kritici nové celní politiky upozorňují, že nastavení těchto sazeb neodráží reálnou sílu ani obchodní praktiky daných zemí, ale spíše jejich obchodní strukturu. Jak upozornil Tommy Xie z Oversea-Chinese Banking Corp., jsou nejvíce penalizovány země, které se z velké části spoléhají na USA jako odběratele, aniž by samy mohly nabídnout velký dovoz.

Tento asymetrický přístup ztěžuje malým zemím možnost efektivně reagovat. Ty často nejsou schopny najít alternativní trhy dostatečně rychle, aby nahradily ztrátu příjmů. Tím se nejen zhoršuje jejich ekonomická situace, ale také ztrácejí důvěru v mezinárodní obchodní systém, který měl původně podporovat jejich růst.

Zda nová cla skutečně naplní cíle americké administrativy, zůstává otevřenou otázkou. Jisté však je, že jejich vedlejší efekty pocítí desítky milionů lidí v nejchudších částech světa. A pokud se neobjeví nová rovnováha, mohla by tato opatření vést nejen k hospodářskému zpomalení, ale i ke geopolitickým přesunům, které výrazně promění současné obchodní uspořádání.

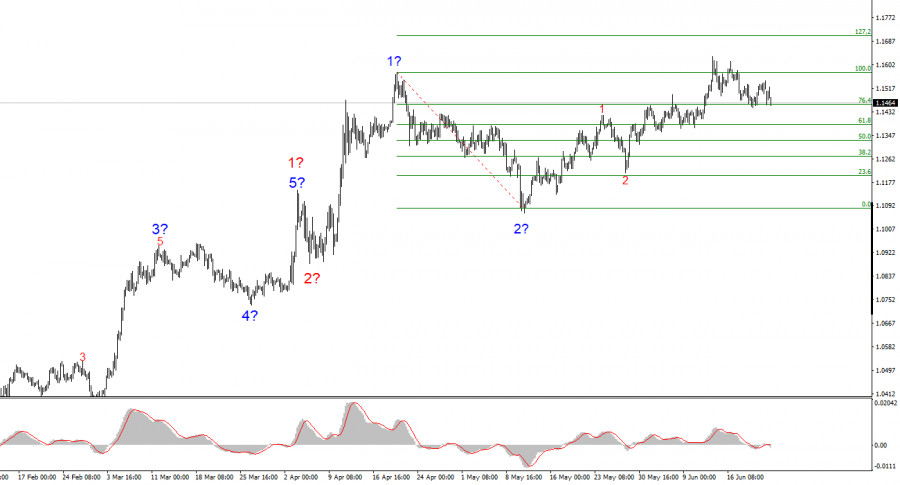

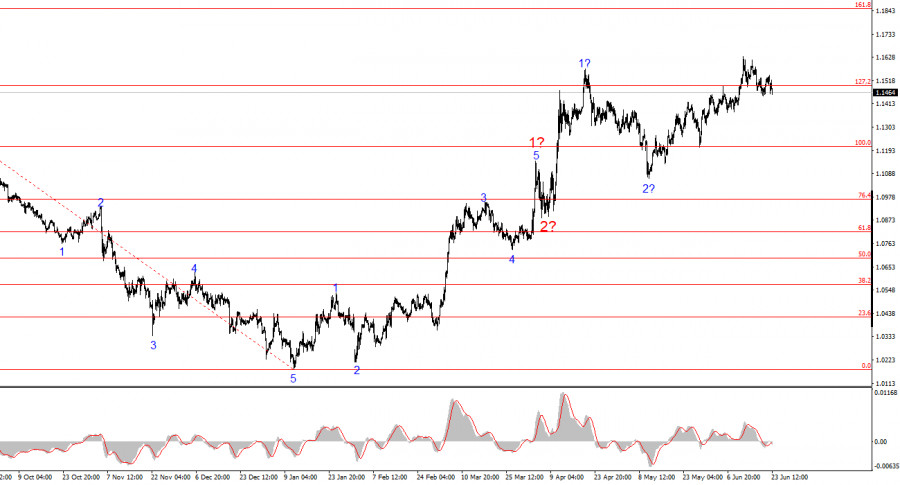

Das Wellenmuster des 4-Stunden-Charts von EUR/USD zeigt weiterhin die Entwicklung eines Aufwärtstrendsegments an. Diese Transformation erfolgte ausschließlich aufgrund der neuen US-Handelspolitik. Bis zum 28. Februar, als der US-Dollar zu sinken begann, sah die Wellenstruktur wie ein überzeugendes Abwärtstrendsegment aus. Eine Korrekturwelle 2 bildete sich. Allerdings wirkt Donald Trumps Handelskrieg — der darauf abzielt, die Haushaltseinnahmen zu steigern und das Handelsdefizit zu reduzieren — bisher gegen den US-Dollar. Die Nachfrage nach dem Dollar begann stark zu fallen, und nun hat das gesamte Trendsegment, das am 13. Januar begann, eine impulsive Aufwärtsform angenommen.

Derzeit entwickelt sich vermutlich noch Welle 3 innerhalb von Welle 3. Sollte das zutreffen, werden die Preissteigerungen wahrscheinlich in den kommenden Wochen und Monaten anhalten. Allerdings bleibt der Dollar nur unter Druck, wenn Donald Trump nicht die Handelspolitik, die er angenommen hat, komplett umkehrt. Die Wahrscheinlichkeit dafür ist gering, und derzeit gibt es keinen Grund, starkes Wachstum beim Dollar zu erwarten.

EUR/USD stieg am Montag um 20 Basispunkte. Der Markt war von den Entwicklungen im Nahen Osten nicht übermäßig beeindruckt. Anders ausgedrückt: Die Marktteilnehmer waren bereits auf den Konflikt, seine Eskalation und eine mögliche US-Beteiligung vorbereitet. Die USA starten nicht jeden Tag Angriffe auf andere Länder, aber Donald Trump hat Iran wiederholt gewarnt.

Iran hört jedoch seit Jahrzehnten auf Drohungen und Warnungen. Das überrascht im Land niemanden mehr. Ich war nur leicht überrascht, dass Trump nicht die zweiwöchige Frist abwartete, die er für die Entscheidung über den Iran angekündigt hatte, sondern nur wenige Tage später zuschlug. Aber das ist charakteristisch für den US-Präsidenten. Meiner Meinung nach hatte der Markt keinen wirklichen Grund, die Nachfrage nach dem Dollar zu erhöhen. Es ist wichtig zu verstehen, dass Amerika jetzt ein vollwertiger Teilnehmer am Nahostkonflikt ist, was bedeutet, dass der Dollar nicht mehr als „sicherer Hafen“ angesehen werden kann. Was für ein „sicherer Hafen“ ist ein Land, das aktiv an einem Krieg beteiligt ist? Der Markt hatte bereits mehr Aufmerksamkeit auf den Euro, das Pfund und den Franken gerichtet — und könnte nun dazu übergehen, diese Währungen mit noch größerer Kraft zu kaufen. Je niedriger ihre Preise, desto attraktiver sind sie für Käufer.

Die am Montag veröffentlichten Wirtschaftsnachrichten erhielten wenig Aufmerksamkeit. Die PMI-Indizes für den Dienstleistungs- und Fertigungssektor in der Eurozone und in Deutschland im Juni zeigten keine positive Dynamik. Aber der Markt konzentrierte sich den ganzen Tag nicht auf Wirtschaftsmeldungen, sondern auf die Entwicklungen im Nahen Osten. Und es gab viel zu verfolgen.

Basierend auf der Analyse von EUR/USD komme ich zu dem Schluss, dass das Währungspaar weiterhin ein Aufwärtstrend-Segment bildet. Die Wellenstruktur hängt nach wie vor vollständig vom Nachrichtenumfeld ab, insbesondere von Trumps Entscheidungen und der US-Außenpolitik. Die Ziele für Welle 3 könnten sich auf bis zu 1,2500 erstrecken. Daher betrachte ich weiterhin Kaufgelegenheiten mit anfänglichen Zielen um 1,1708, was 127,2% des Fibonacci-Niveaus entspricht. Eine Deeskalation des Handelskriegs könnte den Aufwärtstrend umkehren, aber momentan gibt es keine Anzeichen entweder für eine Umkehr oder für eine Deeskalation. Der Krieg zwischen Israel und Iran hat lediglich den Rückgang des Dollars pausiert – ich glaube nicht, dass er ihn beenden wird.

Auf der höheren Wellenskala hat sich die Struktur in eine Aufwärtsrichtung verschoben. Es ist wahrscheinlich, dass eine langfristige bullische Sequenz von Wellen bevorsteht, aber Nachrichten – insbesondere von Donald Trump – könnten alles wieder auf den Kopf stellen.

Kernprinzipien meiner Analyse:

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen