Zavedení recipročních cel prezidenta Donalda Trumpa se stalo zásadním zásahem do struktury mezinárodního obchodu.

Nejvíce zasáhla některé z nejchudších zemí světa, jejichž exportní odvětví jsou závislá na přístupu na americký trh. Tato opatření přicházejí v době, kdy řada rozvojových ekonomik čelí nejen hospodářským potížím, ale také geopolitickému tlaku. Nový americký přístup k celní politice tak neohrožuje pouze obchodní bilanci, ale i křehkou rovnováhu v chudších regionech.

Země jako Kambodža, Bangladéš, Laos či Lesotho byly postiženy drastickými celními sazbami, které se pohybují mezi 37 % a 50 %. Tyto vysoké poplatky uvalené na jejich vývoz do Spojených států představují bezprostřední hrozbu pro jejich pracovně náročný exportní průmysl, zejména textilní a oděvní sektor. Například Bangladéš, jeden z největších vývozců oděvů do USA, čelí nyní 37% clu. Kambodža obdržela dokonce 49% sazbu a Myanmar, který se nedávno vzpamatovává z tragického zemětřesení, musí nově čelit 45% clu.

Donald Trump tato opatření prezentoval veřejnosti v lehce ironickém tónu. Při projevu v Bílém domě zdůraznil, že Kambodža „vydělala celé jmění“ na obchodu s USA, a s úsměvem komentoval vysokou celní sazbu. Tento výrok však ostře kontrastuje s faktem, že průměrný denní příjem v Kambodži činí pouhých 6,65 dolaru, tedy zlomek toho, co je běžné ve vyspělých ekonomikách.

Podle výpočtu amerického úřadu pro sčítání lidu byla výše cel stanovena pomocí vzorce založeného na obchodním přebytku dané země vůči USA, vyděleného celkovým vývozem dané země. Výsledná hodnota byla následně ještě snížena na polovinu, čímž vznikla „diskontovaná“ sazba. Tento přístup vedl k tomu, že například Madagaskar obdržel 47% clo, i když jde o jednu z vůbec nejchudších zemí na světě.

Trumpova opatření znamenají zásadní odklon od dosavadní americké politiky, která od konce druhé světové války podporovala hospodářskou integraci a pomoc rozvojovým zemím. Zákon o africkém růstu a příležitostech, přijatý v roce 2000 za prezidenta Billa Clintona, poskytoval vybraným africkým zemím bezcelní přístup k americkému trhu pro více než 1 800 výrobků. Následné administrativy tento přístup rozvíjely, ale dnešní politika se nese ve znamení protekcionismu.

Kromě cel samotných Spojené státy zrušily i řadu klíčových programů rozvojové pomoci, které v minulosti zajišťovaly přítomnost USA v chudších regionech. To vytváří prázdné mocenské vakuum, které rychle vyplňuje Čína. Zejména Kambodža už dříve prohloubila své vztahy s Pekingem a dnes je na čínských investicích ekonomicky silně závislá. V roce 2024 tvořilo většinu kambodžského vývozu do USA průmyslové zboží, jako je oblečení a obuv.

Vedle bezprostředního dopadu na exportní průmysl těchto zemí vzniká i sekundární problém. Vysoká cla omezí možnosti odbytu na americkém trhu, což může způsobit záplavu levného čínského zboží v regionech, kam se budou čínští exportéři snažit přesměrovat svou produkci. Tím může vzniknout nové napětí v Asii, protože místní výrobci budou čelit tlaku na ceny i objemy.

Podle Deborah Elmsové z Hinrichovy nadace jde o situaci, kterou rozvojové země nemohou zvládnout bez zásadních dopadů. „Cla ve výši téměř 50 % přes noc nebude možné zvládnout,“ uvedla. Řada zemí totiž po desetiletí využívala bezcelní přístupy jako nástroj pro ekonomický růst a stabilitu. Nyní se tak musí rychle přeorientovat na jiné trhy, například do Evropy, Japonska nebo Austrálie.

Zástupci některých zemí už reagují. Například Bangladéš uvedl, že přezkoumává svá cla na americké zboží a zvažuje možnosti jejich úprav. Cílem je zachovat přístup na klíčové trhy a minimalizovat negativní dopady na domácí ekonomiku.

Kritici nové celní politiky upozorňují, že nastavení těchto sazeb neodráží reálnou sílu ani obchodní praktiky daných zemí, ale spíše jejich obchodní strukturu. Jak upozornil Tommy Xie z Oversea-Chinese Banking Corp., jsou nejvíce penalizovány země, které se z velké části spoléhají na USA jako odběratele, aniž by samy mohly nabídnout velký dovoz.

Tento asymetrický přístup ztěžuje malým zemím možnost efektivně reagovat. Ty často nejsou schopny najít alternativní trhy dostatečně rychle, aby nahradily ztrátu příjmů. Tím se nejen zhoršuje jejich ekonomická situace, ale také ztrácejí důvěru v mezinárodní obchodní systém, který měl původně podporovat jejich růst.

Zda nová cla skutečně naplní cíle americké administrativy, zůstává otevřenou otázkou. Jisté však je, že jejich vedlejší efekty pocítí desítky milionů lidí v nejchudších částech světa. A pokud se neobjeví nová rovnováha, mohla by tato opatření vést nejen k hospodářskému zpomalení, ale i ke geopolitickým přesunům, které výrazně promění současné obchodní uspořádání.

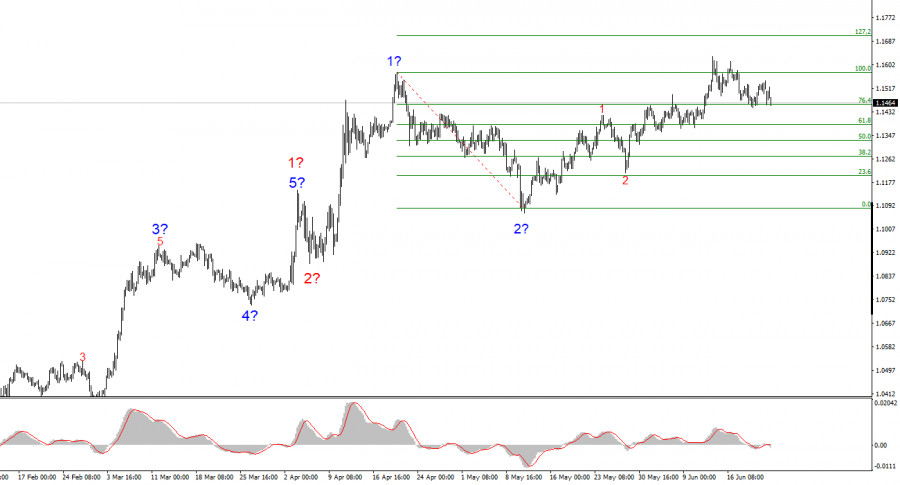

The wave pattern of the 4-hour EUR/USD chart continues to indicate the development of an upward trend segment. This transformation occurred exclusively due to the new U.S. trade policy. Until February 28, when the U.S. dollar started to decline, the wave structure looked like a convincing downward trend segment. A corrective wave 2 was forming. However, Donald Trump's trade war—intended to increase budget revenues and reduce the trade deficit—is so far working against the U.S. dollar. Demand for the dollar began to fall sharply, and now the entire trend segment that started on January 13 has taken on an impulsive upward form.

At present, wave 3 within wave 3 is presumably still developing. If this is the case, price increases will likely continue in the coming weeks and months. However, the dollar will remain under pressure only if Donald Trump does not completely reverse the trade policy he adopted. There is little chance of that, and currently, there is no reason to expect strong growth in the dollar.

EUR/USD rose by 20 basis points on Monday. The market was not overly impressed by developments in the Middle East. In other words, market participants were already prepared for the conflict, its escalation, and potential U.S. involvement. The U.S. doesn't launch strikes on other countries every day, but Donald Trump has repeatedly warned Iran.

However, Iran has been hearing threats and warnings for decades. This no longer surprises anyone in the country. I was only slightly surprised that Trump didn't wait for the two-week deadline he had announced for deciding on Iran but carried out a strike just a few days later. But that is characteristic of the U.S. president. In my opinion, the market had no real reason to increase demand for the dollar. It's important to understand that America is now a full participant in the Middle East conflict, which means the dollar can no longer be considered a "safe haven." What kind of "safe haven" is a country actively involved in a war? The market had already been paying more attention to the euro, pound, and franc—and may now rush to buy these currencies with even greater force. The lower their prices, the more attractive they are for buyers.

Economic news released Monday received little attention. The PMI indices for the services and manufacturing sectors in the Eurozone and Germany in June showed no positive dynamics. But the market focused all day not on economic reports, but on developments in the Middle East. And there was a lot to follow.

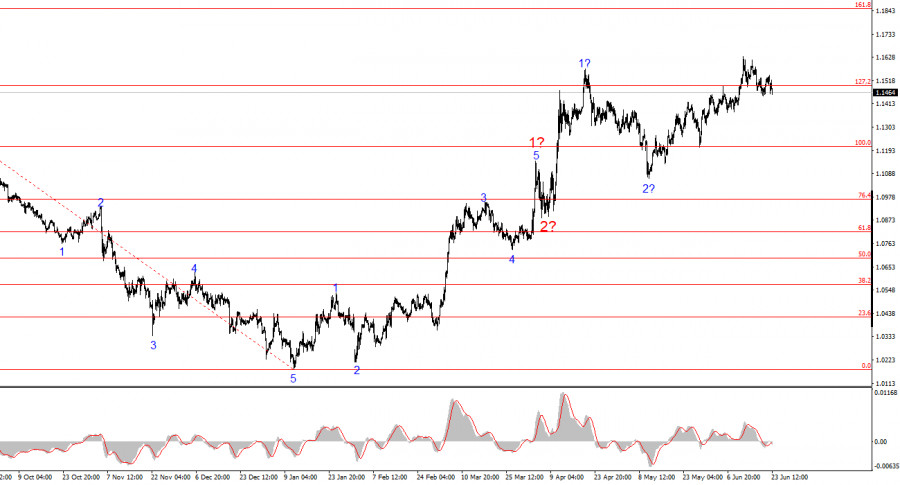

Based on the analysis of EUR/USD, I conclude that the pair is continuing to build an upward trend segment. The wave structure still depends entirely on the news background, particularly related to Trump's decisions and U.S. foreign policy. The targets for wave 3 could extend up to the 1.2500 le. Therefore, I continue to consider buying opportunities with initial targets around 1.1708, which corresponds to the 127.2% Fibonacci level. A de-escalation of the trade war could reverse the upward trend, but for now, there are no signs of either a reversal or de-escalation. The war between Israel and Iran has only paused the dollar's decline—I do not believe it will end it.

On the higher wave scale, the structure has shifted to an upward direction. A long-term bullish sequence of waves is likely ahead, but news—especially from Donald Trump—can still turn everything upside down once again.

Core Principles of My Analysis:

コンタクトする

コンタクトする