Hier, les indices boursiers américains ont terminé en ordre dispersé. Le S&P 500 a augmenté de 0,06 %, tandis que le Nasdaq 100 a baissé de 0,26 %. Le Dow Jones Industrial Average a bondi de 0,68 %.

Les contrats à terme sur indices mondiaux ont poursuivi leur rallye de trois jours, approchant des niveaux record après que le président Donald Trump a promulgué une loi mettant fin à la plus longue fermeture gouvernementale de l'histoire des États-Unis. Cette décision a redonné du souffle aux marchés, épuisés par l'incertitude politique régnant à Washington. Les investisseurs, qui étaient restés longtemps en marge en raison des inquiétudes sur l'impact de la fermeture partielle du gouvernement sur l'économie, se sont rués à nouveau sur le marché, provoquant une augmentation de la demande pour les actions et autres actifs à risque. Cet optimisme, renforcé par la reprise des opérations des agences fédérales, s'est étendu au-delà des marchés américains. Les indices européens et asiatiques ont également enregistré de fortes hausses, indiquant une amélioration mondiale du sentiment des investisseurs. La fin de la fermeture gouvernementale atténue non seulement la menace immédiate pour l'économie américaine, mais réduit également l'incertitude qui affecte négativement le commerce mondial et les investissements.

Les actions asiatiques et le MSCI All Country World Index ont fluctué entre de légères hausses et baisses, alors que les investisseurs restaient prudents avant la publication imminente de données économiques des États-Unis, qui jouent un rôle clé dans la détermination des perspectives de taux d'intérêt de la Réserve fédérale. L'or a continué de grimper pour le cinquième jour consécutif, soutenu par les attentes de nouvelles réductions de taux suite à la reprise des activités à Washington.

Alors que la saison des résultats aux États-Unis touche à sa fin, les marchés se concentrent maintenant sur la Fed et les perspectives de baisses de taux comme prochain moteur de croissance depuis les creux d'avril. L'absence d'indicateurs clés tels que les données sur le chômage et l'indice des prix à la consommation pour octobre a accentué l'incertitude quant à la politique monétaire.

La reprise de toutes les publications de données économiques manquées pourrait secouer considérablement le marché, donc cela doit être pris très au sérieux. Le gouvernement pourrait commencer à reprendre ses opérations normales, et les employés fédéraux devraient retourner travailler dès aujourd'hui. Cependant, la bureaucratie fédérale peut encore nécessiter des jours, voire des semaines, pour redémarrer complètement et traiter le retard accumulé après la suspension commencée le 1er octobre.

Sur le marché des matières premières, le pétrole s'est stabilisé après son déclin le plus marqué depuis juin, alors que l'OPEP a déclaré que l'offre de pétrole brut avait dépassé la demande plus tôt que prévu. Le prix du Brent a chuté à 62 dollars le baril après avoir perdu près de 4 % lors de la session précédente, tandis que les prix du West Texas Intermediate (WTI) se rapprochaient de la barre des 58 dollars.

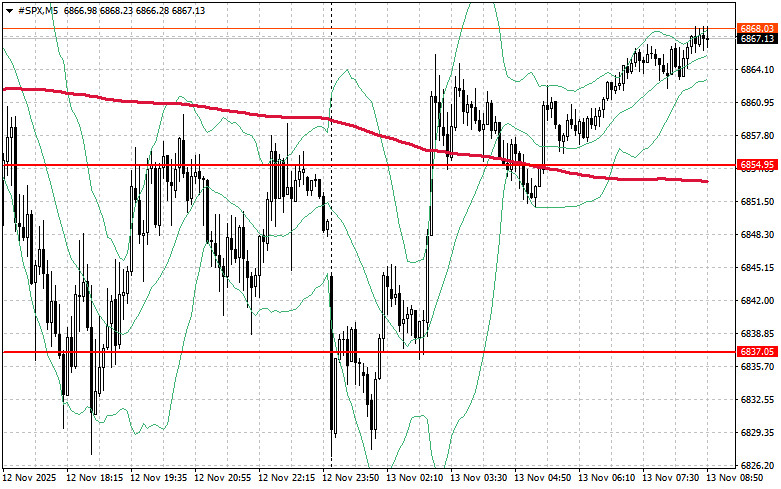

Concernant l'analyse technique du S&P 500, la tâche principale des acheteurs aujourd'hui sera de surmonter le niveau de résistance le plus proche, à 6 874 $. Cela permettrait à l'indice de gagner du terrain et ouvrirait la voie à une possible hausse vers le nouveau niveau de 6 896 $. Un objectif tout aussi important pour les haussiers sera de maintenir le contrôle au-dessus de 6 914 $, ce qui renforcerait les positions des acheteurs. En cas de mouvement à la baisse dû à une réduction de l'appétit pour le risque, les acheteurs devront s'affirmer autour de 6 854 $. Une cassure en dessous de ce niveau pousserait rapidement l'instrument de négociation vers 6 837 $ et ouvrirait la voie vers 6 819 $.

QUICK LINKS

Contactez-nous

Contactez-nous