Kdysi nezpochybnitelný symbol luxusu a věčnosti se dnes nachází v nejistém světle geopolitických a technologických změn. Diamantový průmysl, navzdory své odolnosti a tradici, čelí jedné z největších výzev své historie – kombinaci agresivní celní politiky USA a rostoucí konkurenci v podobě laboratorně pěstovaných diamantů (LGD), které mění pravidla hry.

Základní dovozní clo na broušené diamanty do Spojených států ve výši 10 % sice může na první pohled působit jako jen další z mnoha ekonomických nástrojů administrativy Donalda Trumpa, ale pro odvětví, které zpracovává více než polovinu světové poptávky právě v USA, jde o vážnou hrozbu. Zvláště když je celý dodavatelský řetězec extrémně komplexní – od těžby v Africe, přes obchodní uzly na Středním východě, až po brusírny a následné exporty zpět k výrobě šperků. Každé jedno clo, kontrola nebo zpoždění znamená výrazné navýšení nákladů.

Podle Karen Rentmeesters z Antwerp World Diamond Centre, která zastupuje více než 1 400 společností, jsou cla jen posledním úderem v sérii výzev, kterým diamantový průmysl čelí. Suroviny jako zlato a měď byly z celních opatření vyňaty, a proto se snaží i diamantová komunita vyjednat pro své zboží stejné výjimky. Argumentuje přitom tím, že volné diamanty lze klasifikovat jako surovinu, která bez šperkařského zpracování nemá pro koncového zákazníka smysl.

Do hry ale vstupuje ještě silnější proměnná – laboratorně vypěstované diamanty, které jsou chemicky identické s těmi přírodními, avšak stojí až o 80 % méně. Zlomovým okamžikem byl rok 2021, kdy společnost Pandora, světově největší šperkařská značka podle objemu, přestala prodávat přírodní diamanty a plně se přeorientovala na LGD. Tento krok poslal jasný signál trhu: změna je nejen možná, ale už nastala.

Studie společnosti The Knot z roku 2025 ukázala, že více než polovina zásnubních prstenů v USA obsahuje laboratorní diamanty. A co víc, podle generálního ředitele Pandory Alexandera Lacika trend není jen módní záležitostí, ale hlubší strukturální změnou. Nižší cena LGD otevírá svět diamantů širšímu publiku a snižuje vstupní bariéru do segmentu luxusního zboží.

Důsledky jsou zřejmé – od svého vrcholu v březnu 2022 klesla cena přírodních těžebních diamantů téměř o 60 %. Někteří analytici však tvrdí, že trh se začíná stabilizovat. Paul Zimnisky upozorňuje, že spotřebitelé si začínají všímat rozdílů, zejména pokud jde o velké kameny. Tří- až pětikarátový LGD lze pořídit za zlomek ceny přírodního diamantu, což přirozeně tlačí na další pokles hodnoty.

Právě rozdíl v hodnotě však může pomoci rozlišit oba produkty na trhu. Pokud průmysl dokáže přesvědčit zákazníky, že přírodní diamant má vyšší emocionální i investiční hodnotu, má stále šanci. Jak říká Zimnisky, diamant není praktický nákup, ale hluboce emoční rozhodnutí, spojené s příběhem, výjimečností a trvalostí. V tom může být jeho naděje na přežití.

Společnosti si to začínají uvědomovat. De Beers, jeden z největších hráčů v těžbě diamantů, se rozhodl uzavřít svou značku laboratorních diamantů Lightbox a vrací se zpět k podpoře přírodních kamenů. Generální ředitel Al Cook to komentoval slovy, že klesající hodnota LGD podtrhuje rozdíl mezi umělými a přírodními kameny. Tento krok přichází v době, kdy mateřská společnost Anglo American plánuje prodej De Beers a hledá nové strategické partnery.

Ani širší luxusní sektor se nevyhýbá výzvám. Po pandemickém boomu přichází zpomalení, zejména v Číně. Přesto segment vysokého šperkařství zůstává silný, protože je méně cyklický a zaměřený na ultrabohatou klientelu. To potvrzují i výsledky skupiny Richemont, která vlastní značky jako Cartier či Van Cleef & Arpels – dvojciferný růst tržeb v prémiové divizi Jewellery Maisons překonal očekávání.

Diamantový průmysl se tak nachází v přechodové fázi. Musí najít nové způsoby, jak oslovit zákazníky, komunikovat hodnotu a příběh, a zároveň čelit globálním tlakům jako cla, nové technologie a měnící se preference spotřebitelů. V sázce je nejen budoucnost celého odvětví, ale i jeho schopnost udržet si výjimečnost v rychle se měnícím světě.

La paire de devises EUR/USD a maintenu une tendance à la baisse tout au long de mercredi, mais surtout, la pression psychologique a été levée de l'euro. Un jour auparavant, l'Allemagne avait publié son rapport d'inflation de décembre, qui a montré que les prix à la consommation avaient ralenti à +1,8% en glissement annuel, contre 2,3% le mois précédent. Nous avions alors dit qu'il était trop tôt pour paniquer et qu'il vaudrait mieux attendre le rapport sur l'inflation de l'ensemble de l'Union européenne. Hier, le rapport correspondant a été publié et sa valeur a exactement correspondu aux prévisions à 2%.

Pourquoi un ralentissement de l'inflation est-il dangereux pour l'euro ? C'est assez simple. Si l'inflation continue de chuter en dessous du niveau de 2%, cela donne à la BCE une raison de reprendre un cycle d'assouplissement monétaire. Rappelons qu'auparavant, certains membres du Comité monétaire de la BCE avaient suggéré qu'en 2026, le régulateur pourrait augmenter les taux d'intérêt clés une ou plusieurs fois. Si l'inflation tombe en dessous du niveau cible de la BCE, il ne peut être question de resserrement de la politique monétaire. C'est précisément ce raisonnement logique qui a incité le marché à vendre l'euro mardi. Toutefois, comme il s'est avéré mercredi, l'alerte était fausse : l'inflation dans l'UE reste exactement au niveau cible.

Ainsi, pour la paire EUR/USD, les données sur le marché du travail américain, le chômage et l'inflation restent une priorité absolue. Ces chiffres détermineront les futures décisions de politique monétaire de la Réserve fédérale. Plusieurs rapports sur ces indicateurs ont été publiés mercredi, mais nous préférons tirer des conclusions basées sur le rapport Nonfarm Payrolls et le taux de chômage, qui seront publiés vendredi. Les rapports ADP, JOLTS et ISM d'hier sont, bien sûr, importants et ont provoqué une réaction du marché. Cependant, les rapports locaux qui n'affectent pas la politique monétaire de la Fed sont peu susceptibles de mettre fin au mouvement en chaîne dans le cadre de temps quotidien.

Oui, la paire EUR/USD se négocie toujours entre les niveaux de 1,1400 et 1,1830. Elle le fait depuis six mois consécutifs. Combien de temps elle restera dans cette fourchette est difficile à dire. L'année a commencé de manière assez turbulente, avec l'opération militaire de Trump au Venezuela. Cependant, comme l'ont montré les jours suivants, le marché n'a pas apprécié les efforts de Trump pour s'emparer des champs pétrolifères du Venezuela sous couvert de lutte contre le trafic de drogue. Le marché ne croit pas non plus que Trump mènera des opérations similaires à Cuba, en Colombie ou sur l'île du Groenland, qui appartient au Danemark, membre de l'Union européenne.

Ainsi, l'attaque de Trump s'est avérée très spectaculaire, mais les développements ultérieurs pourraient suivre la règle : "Trump recule toujours". Apparemment, le président des États-Unis espérait faire d'une pierre deux coups : renverser le régime Maduro au Venezuela et montrer au monde entier qu'on ne doit pas se frotter à lui. La première partie du plan a été exécutée avec brio, tandis que la seconde mérite jusqu'à présent tout au plus un "C".

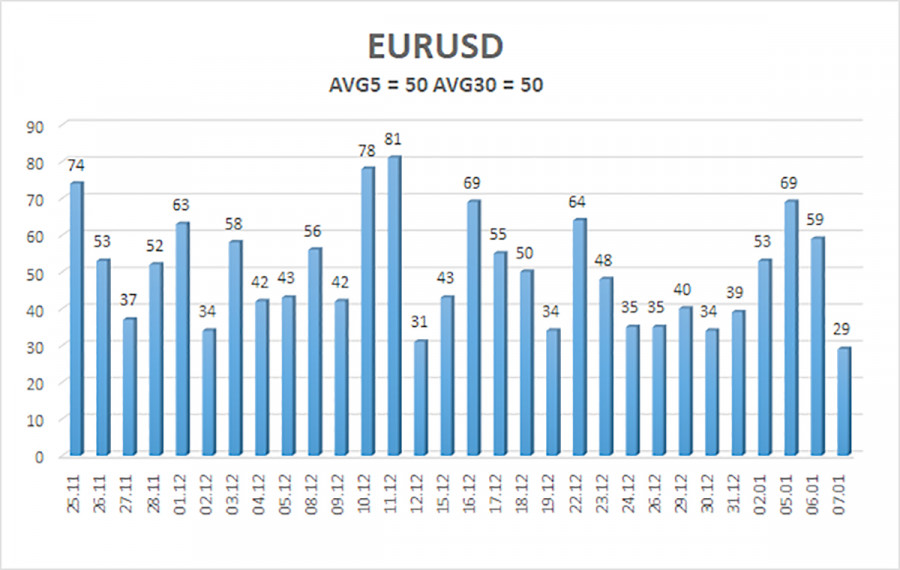

La volatilité moyenne de la paire de devises EUR/USD au cours des cinq derniers jours de trading, au 7 janvier, est de 50 points et est caractérisée comme "moyenne-basse". Nous prévoyons que la paire évoluera entre les niveaux de 1.1640 et 1.1740 jeudi. Le canal de régression linéaire supérieur est orienté à la hausse, mais en pratique, un marché en range sur le graphique journalier persiste. L'indicateur CCI est entré dans la zone de surachat début décembre, mais nous avons déjà observé un petit repli. La semaine dernière, une divergence haussière s'est formée, indiquant une reprise de la tendance à la hausse.

Niveaux de support les plus proches :

S1 – 1.1658

S2 – 1.1597

S3 – 1.1536

Niveaux de résistance les plus proches :

R1 – 1.1719

R2 – 1.1780

R3 – 1.1841

La paire EUR/USD reste en dessous de la moyenne mobile, mais une tendance haussière se maintient sur toutes les unités de temps supérieures, tandis qu'une plage continue sur le graphique journalier pour le sixième mois consécutif. Le contexte fondamental global reste extrêmement important pour le marché, et il est toujours négatif pour le dollar. Au cours des six derniers mois, le dollar a montré occasionnellement une faible croissance, mais exclusivement dans un canal latéral. Il n'y a pas de base fondamentale pour son renforcement à long terme. Lorsque le prix est en dessous de la moyenne mobile, de petites positions courtes peuvent être envisagées avec des objectifs à 1.1658 et 1.1640 sur des bases purement techniques. Au-dessus de la ligne de la moyenne mobile, les positions longues restent pertinentes avec un objectif à 1.1830 (la limite supérieure de la plage journalière), qui a en fait déjà été atteinte. Maintenant, la fin de la plage est attendue.

Explication des Illustrations :

QUICK LINKS

Contactez-nous

Contactez-nous