Ostatnia sesja handlowa listopada była bardzo dynamiczna: awaria na giełdzie CME Group zakłóciła handel kluczowymi kontraktami terminowymi obejmującymi surowce, waluty oraz obligacje. Incydent ten miał miejsce tuż po powrocie amerykańskich inwestorów na rynek po Dniu Dziękczynienia. Płynność spadła do minimalnych poziomów, a systemy handlowe stanęły w obliczu poważnych zakłóceń. W kontekście dotychczas niestabilnego miesiąca, to wydarzenie stało się symbolem listopada 2025 roku: okresu pełnego nerwowości i niepewności.

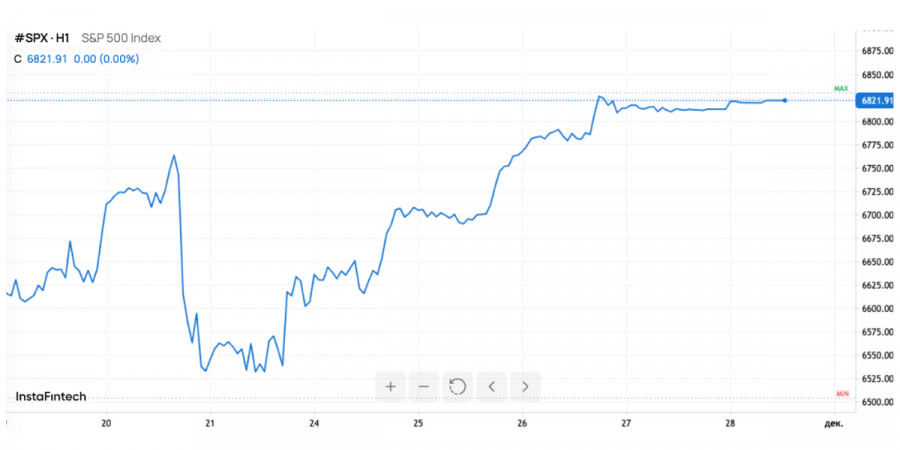

Na pierwszy rzut oka rynki wydawały się zaskakująco odporne. Indeks STOXX 600 zakończył dzień praktycznie bez zmian, zyskując zaledwie 0,5% na koniec miesiąca — to najniższy wzrost miesięczny w ciągu ostatnich sześciu miesięcy. Indeks S&P 500 zamknął się z umiarkowanym spadkiem o 0,4% na koniec listopada, ale w porównaniu z dwumiesięcznym minimum, które osiągnął tydzień temu, można to interpretować jako sygnał pozytywny. W pewnym momencie spadek osiągał 5% od początku miesiąca, co sprawia, że dzisiejsze częściowe odbicie ma kluczowe znaczenie.

Jednak za tą pozorną stabilnością kryje się znacznie bardziej złożony obraz — intensywne wahania w sektorze technologicznym, głębokie spadki wartości kryptowalut, oczekiwania dotyczące stóp procentowych, a także wahania kursów walut i zmiany cen surowców. Zazwyczaj rynki przygotowują się na zwiększoną zmienność we wrześniu i październiku, lecz tym razem główne wstrząsy miały miejsce w listopadzie. Giganci technologiczni ustanawiali nowe rekordy, po czym gwałtownie tracili na wartości. Dodatkowo, tymczasowe wstrzymanie działalności rządu USA przez rekordowe 43 dni sparaliżowało publikację istotnych danych gospodarczych, wprowadzając rynek w stan niepewności.

Brak danych statystycznych zmusił Rezerwę Federalną do przyjęcia szczególnie ostrożnego podejścia. Inwestorzy nie mieli jasności co do kondycji popytu konsumpcyjnego, dynamiki inflacji ani stabilności rynku pracy — w czasie, gdy gospodarka globalna przechodzi transformację po długotrwałym cyklu wysokich stóp procentowych.

Jednak to właśnie Fed stała się kluczowym czynnikiem stabilizującym rynki. Komentarze Christophera Wallera i Johna Williamsa były zaskakującym impulsem dla inwestorów: obaj sygnalizowali możliwość obniżki stóp już w przyszłym miesiącu, co znacząco wpłynęło na podejście do ryzyka — od ostrożnej niechęci do akcji do stopniowego powrotu inwestorów na rynek.

Prawdopodobieństwo obniżki stóp wzrosło z 30% do ponad 80% w ciągu zaledwie tygodnia. Ta nagła zmiana oczekiwań stała się paliwem dla indeksów giełdowych, pomagając w odbiciu w ostatnich dniach miesiąca.

Rynki walutowe

Na rynku walutowym również panowała nerwowość. Dolar, mimo prób umocnienia się w ostatnich dniach, kończy tydzień prawie bez zmian, ryzykując odnotować największy tygodniowy spadek od lipca.

W tym kontekście szczególnie na uwagę zasługuje japoński jen. Po spadku do 10-miesięcznego minimum, jen zdołał odbić się — rynek coraz bardziej uznaje, że Bank Japonii może być gotowy do podwyżki stóp już w grudniu. Wzrost bazowej inflacji w Tokio do 2,8% jedynie potwierdził te oczekiwania.

Po raz pierwszy od dłuższego czasu Bank Japonii zyskuje możliwość wyjścia z ultra-luźnej polityki pieniężnej, a rynki już uwzględniają tę możliwość na poziomie jednej trzeciej. Jeśli zapadnie decyzja o podwyżce, pary walutowe z jenem mogą doświadczyć wyraźnych wahań — będzie to jedno z kluczowych wydarzeń grudnia.

Tymczasem dolar australijski i nowozelandzki notują solidne wzrosty. Inwestorzy uważają, że cykle podwyżek stóp w tych krajach zbliżają się do końca, co sprawia, że rentowność obligacji z regionu Oceanii staje się ponownie atrakcyjna. Euro pozostaje stabilne, zyskując 0,3% w skali miesiąca — niemal symboliczny wzrost, świadczący o braku radykalnych decyzji ze strony EBC.

Rynki surowcowe

Na rynku surowców obserwuje się różnorodność trendów. Cena ropy Brent wzrosła do 63,55 USD, ale miesiąc kończy spadkiem przekraczającym 2%, co sprawia, że trend spadkowy trwa już czwarty miesiąc z rzędu. Na ceny wpływają oczekiwania dotyczące wzrostu globalnej podaży oraz działania USA mające na celu wspieranie pokojowych inicjatyw dotyczących konfliktu na Ukrainie.

Potencjalna normalizacja handlu energetycznego z Rosją może znacząco zwiększyć dostępność ropy na rynku, a rynki już uwzględniają to w wycenach. Z kolei złoto utrzymuje silną pozycję: cena osiągnęła 4166 USD za uncję, co oznacza wzrost o blisko 5% w skali miesiąca.

Metal zyskuje na wartości dzięki kombinacji następujących czynników: słabemu dolarowi, oczekiwaniom obniżek stóp w USA, nerwowości związanej z zakłóceniami w danych oraz ryzykiem politycznym.

Mimo że złoto nie osiągnęło jeszcze rekordowego poziomu 4381 USD, jego stabilność w obliczu znacznych zawirowań rynkowych odzwierciedla ciągły, a nawet rosnący popyt na aktywa defensywne, które zyskują na znaczeniu w czasach niepewności.

Rynki USA, Europy i Azji

Ostatni tydzień listopada przyniósł ulgę rynkom azjatyckim. Po kilku tygodniach turbulencji, zarówno akcje, jak i obligacje zdołały odzyskać część wcześniejszych strat.

Przyczyna tego jest jasna — słabe dane makroekonomiczne z USA zwiększyły prawdopodobieństwo obniżki stóp przez Rezerwę Federalną. Dla wielu azjatyckich gospodarek oznacza to:

W Europie sytuacja jest bardziej złożona. Indeks STOXX 600 wciąż oscyluje wokół rekordowych poziomów, lecz dynamika wzrostu wykazuje wyraźne osłabienie. Inwestorzy zaczynają wątpić, czy europejskie przedsiębiorstwa będą w stanie kontynuować rozwój w dotychczasowym tempie, biorąc pod uwagę słabe wyniki popytu i brak bodźców ze strony Europejskiego Banku Centralnego.

W USA sytuacja jest również niejednoznaczna: sektor technologiczny, który przez większość roku napędzał rynek, znalazł się pod presją oczekiwań, co skutkowało istotną korektą. Niemniej jednak, dzięki zmianie w polityce stóp procentowych Rezerwy Federalnej, indeksy zdołały zrekompensować część strat.

Rynki wchodzą w grudzień z ostrożnym optymizmem

Listopad ujawnił, że rynki nie zawsze podążają za oczekiwanymi sezonowymi wzorcami. Zawirowania na rynku pojawiły się w najmniej oczekiwanym momencie, a odbicie było możliwe dzięki kilku kluczowym komentarzom przedstawicieli Fed.

Awaria systemów CME Group stała się symbolicznym zakończeniem miesiąca: obecna sytuacja na rynku finansowym jest tak niestabilna, że techniczne problemy mogą wpływać na płynność w takim samym stopniu, jak ważne dane makroekonomiczne.

Grudzień wiąże się z wieloma kluczowymi oczekiwaniami, w tym z niemal pewnym obniżeniem stóp w USA, potencjalną decyzją Banku Japonii o podwyżce stóp po długim czasie, możliwością dalszego osłabienia dolara, oczekiwaną stabilizacją wsparcia dla złota oraz presją na cenę ropy naftowej z powodu zwiększonej podaży.

Rynki wchodzą w nowy miesiąc z ostrożnym optymizmem, mając na uwadze, że tradycyjnie spokojny grudzień może w tym roku przynieść niespodziewane zmiany.

SZYBKIE LINKI

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart