Monitoro regularmente três bancos centrais, cada um representando abordagens quase opostas em relação à política monetária. Na quinta-feira, o Banco da Inglaterra reduziu as taxas de juros, citando preocupações com a desaceleração do crescimento econômico. No entanto, a economia do Reino Unido já vem registrando taxas de crescimento extremamente baixas há bastante tempo, o que torna difícil atribuir essa fraqueza unicamente às tarifas impostas por Trump. Além disso, o BoE passou o último ano preocupado com a inflação elevada, e Andrew Bailey já antecipava um cenário econômico mais fraco no segundo semestre de 2024 e no primeiro de 2025. Ainda assim, a reunião de maio resultou no segundo corte de juros do ano.

Isso sugere que o Banco da Inglaterra está tentando encontrar um equilíbrio entre conter a inflação e apoiar o crescimento econômico. Em contraste, o Federal Reserve segue focado exclusivamente no combate à inflação, demonstrando pouca preocupação com os sinais de fraqueza da economia. Já o Banco Central Europeu praticamente deixou de priorizar a inflação e tem adotado todas as medidas possíveis para estimular a economia da zona do euro.

O Banco Central Europeu provavelmente continuará a flexibilizar sua política monetária — podendo até levar as taxas para abaixo do chamado "nível neutro". Já o Banco da Inglaterra terá de equilibrar a necessidade de conter a inflação com a de estimular a economia. O Federal Reserve só deverá reduzir as taxas novamente se a economia der sinais de recessão e o mercado de trabalho começar a esfriar. Em outras circunstâncias, essa postura firme do Fed representaria um forte impulso para o dólar. Mas não no cenário atual.

No entanto, Trump não poderá seguir aumentando tarifas indefinidamente. Quando o mercado perceber que essa fase de escalada chegou ao fim, poderá se lembrar rapidamente de todos os fatores estruturais que antes sustentavam — e ainda sustentam — o dólar americano. Paradoxalmente, o dólar não parece condenado no longo prazo, mas mostra fraqueza no curto prazo. Acredito que, assim que o mercado entender que não há previsão de uma nova rodada de aumentos tarifários, a demanda pela moeda americana começará a se recuperar gradualmente. Mesmo após subir 14 centavos, o euro continua fraco — afinal, a taxa básica do BCE é hoje metade da taxa do Fed. A libra, por sua vez, ocupa uma posição intermediária.

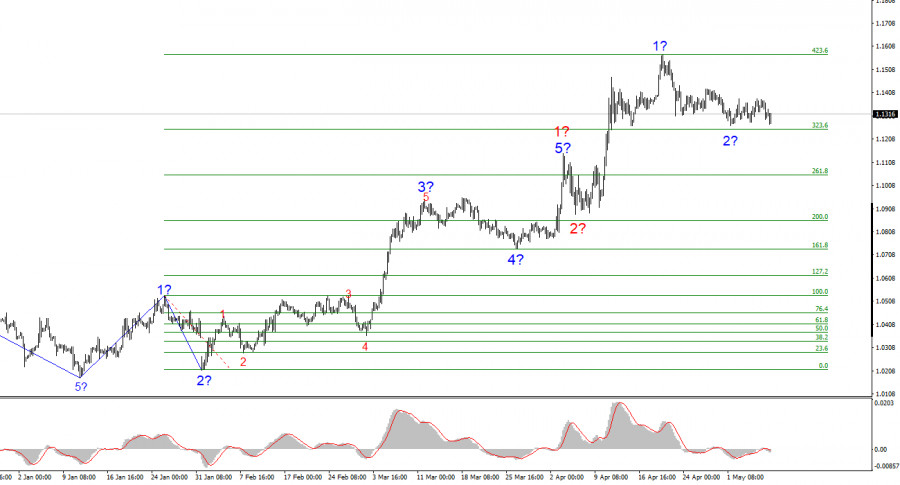

Em minha análise, o par EUR/USD continua formando um segmento de tendência de alta. O padrão de ondas no curto prazo dependerá fortemente da postura e das ações do presidente dos EUA — um fator que sempre deve ser levado em consideração. Atualmente, a onda 3 dessa tendência altista está em formação, com alvos que podem se estender até a região de 1,25. No entanto, alcançar esse nível dependerá inteiramente da política adotada por Trump. Neste estágio, é provável que a onda 2 da onda 3 esteja próxima da conclusão. Com isso, considero apropriadas posições compradas, com metas acima de 1,1572, alinhadas à extensão de Fibonacci de 423,6%.

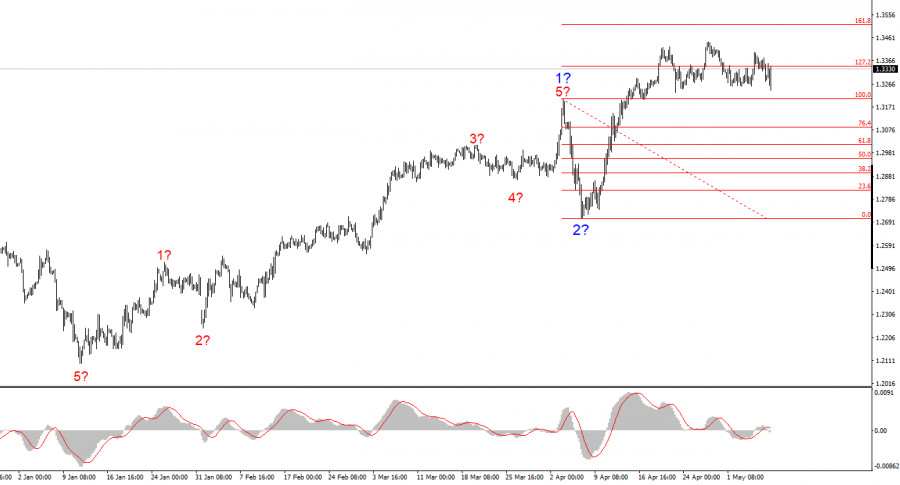

O padrão de onda do GBP/USD passou por uma mudança e agora estamos observando um segmento impulsivo de alta. No entanto, sob a liderança de Trump, os mercados permanecem sujeitos a choques e reversões frequentes, o que pode comprometer a estrutura das ondas e limitar a confiabilidade da análise técnica. A formação da onda 3 de alta segue em curso, com alvos imediatos em 1,3541 e 1,3714. Idealmente, seria desejável observar uma correção (onda 2 dentro da 3), mas, dadas as atuais pressões sobre o dólar, parece que o mercado não pode mais se dar a esse luxo.

LINKS RÁPIDOS

Contate-nos

Contate-nos