Nas últimas semanas, tenho repetido em minhas análises que os participantes do mercado estão ignorando diversos fatores importantes. Em geral, esses fatores não dizem respeito à força do dólar americano — e sim à sua fraqueza. Ou seja, em situações nas quais uma queda da moeda dos EUA seria natural e até esperada, ela simplesmente não ocorre. Assim, o mercado ignorou primeiro a retomada do ciclo de afrouxamento monetário do Fed, depois o shutdown do governo, em seguida o segundo corte consecutivo de juros pelo Fed e, posteriormente, as novas tarifas impostas por Donald Trump. Ao mesmo tempo, desconsiderou a fraqueza do mercado de trabalho. E esses são apenas os fatores mais "quentes" dos últimos dias; a essa lista, poderíamos facilmente acrescentar a guerra comercial e a pressão constante de Trump sobre o Fed.

Entendo que, sem correções, não há movimento de tendência. No entanto, quando uma correção avança completamente contra o pano de fundo das notícias, é impossível não se perguntar: por quê? Nas últimas duas semanas, a probabilidade de um corte de juros em dezembro saltou de 40% para 80%. Por que, então, a demanda pela moeda americana não está diminuindo, se esse é claramente um fator baixista?

Após refletir bastante, posso formular uma hipótese: tudo gira em torno da próxima decisão da Suprema Corte dos EUA sobre as tarifas comerciais de Donald Trump. Não acredito que as tarifas serão totalmente anuladas e que a questão será encerrada. Se a Suprema Corte decidir que as tarifas são ilegais e determiná-las nulas, Trump simplesmente as restabelecerá com base em outras leis americanas. Afinal, a Lei de Poderes Emergenciais (Emergency Powers Act) não inclui qualquer disposição específica sobre tarifas comerciais. Portanto, praticamente qualquer legislação que conceda autoridade ampliada ao presidente dos EUA poderia ser usada como base para reimpor as tarifas.

No entanto, se a Suprema Corte anular as tarifas de Trump, o governo dos EUA seria obrigado a reembolsar todos os direitos de importação arrecadados. Isso representaria um golpe para a economia, um golpe para o orçamento e um golpe para as ambições de Trump e para seu programa econômico. Talvez seja justamente por isso que o mercado não esteja se antecipando aos acontecimentos. O afrouxamento da política monetária pode ser precificado com relativa facilidade, até mesmo para janeiro, mas a anulação em larga escala das tarifas — que já bateram todos os recordes — seria um evento de grande impacto.

Com base na análise do EUR/USD, concluo que o par continua formando um segmento de tendência de alta. Nos últimos meses, o mercado passou por uma pausa, mas as políticas de Donald Trump e do Federal Reserve seguem como fatores relevantes para um declínio futuro do dólar. Os alvos do segmento atual da tendência podem se estender até a região de 1,25.

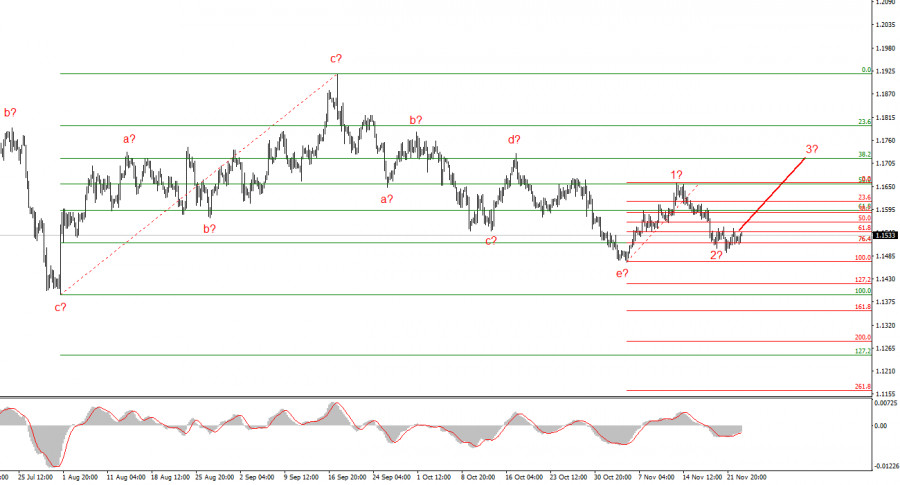

Neste momento, a formação de uma série de ondas altistas pode continuar. Espero que a terceira onda dessa sequência — seja ela a onda c ou onda 3 — comece a partir dos níveis atuais. Mantenho posições longas com alvos próximos de 1.1740, e a reversão altista do indicador MACD oferece uma leve confirmação desse cenário.

O padrão de ondas do GBP/USD passou por mudanças. Ainda estamos diante de um segmento impulsivo de alta, mas sua estrutura interna se tornou mais complexa. A estrutura corretiva de baixa a-b-c-d-e dentro da onda c de 4 parece estar completamente concluída. Se esse cenário se confirmar, espero que o segmento principal da tendência seja retomado, com alvos iniciais próximos aos níveis de 1.38 e 1.40. No curto prazo, é provável a formação da onda 3 ou c, com objetivos em torno de 1.3280 e 1.3360, correspondentes aos níveis de 76,4% e 61,8% de Fibonacci.

LINKS RÁPIDOS

Contate-nos

Contate-nos