ดัชนีหุ้นสหรัฐฯ S&P 500 สิ้นสุดการซื้อขายในวันพุธโดยเกือบไม่เปลี่ยนแปลง เนื่องจากหุ้นเทคโนโลยีสามารถทำกำไรได้ แต่ยังมีความระมัดระวังจากนักลงทุนเนื่องจากความเสี่ยงทางภูมิรัฐศาสตร์ในตะวันออกกลางและการคาดหวังข้อมูลการจ้างงานที่สำคัญของสหรัฐฯ ที่จะมีขึ้นภายในสัปดาห์นี้

หุ้น Nvidia เพิ่มขึ้น 1.6% สนับสนุนไปยังภาคเทคโนโลยีของ S&P 500 อย่างไรก็ตาม หุ้นของ Tesla ตกลง 3.5% หลังจากผู้ผลิตรถยนต์ไฟฟ้ารายงานว่าการส่งมอบรถยนต์ไตรมาสนี้ไม่เป็นไปตามที่ตลาดคาดการณ์ไว้

นักลงทุนติดตามสถานการณ์ในตะวันออกกลางอย่างใกล้ชิด หลังอิสราเอลสาบานจะตอบโต้มิซไซล์จากอิหร่านในวันอังคาร ประธานาธิบดีสหรัฐฯ Joe Biden ระบุในวันพุธว่าเขาจะไม่สนับสนุนการโจมตีของอิสราเอลต่อสถานีไฟฟ้านิวเคลียร์ของอิหร่านเพื่อตอบโต้มิซไซล์ครั้งนี้ และขอให้อิสราเอลดำเนินการอย่างสมเหตุสมผล

ในเช้าวันพุธ ข้อมูลแสดงให้เห็นว่าการจ้างงานในภาคเอกชนของสหรัฐฯ เพิ่มขึ้นมากกว่าที่คาดไว้ในเดือนกันยายน บ่งชี้ถึงความแข็งแกร่งต่อเนื่องในตลาดแรงงาน แม้ว่าบรรดาผู้ค้าจะยังคงให้ความสำคัญกับรายงานการจ้างงานที่ไม่เกี่ยวข้องกับภาคเกษตรในวันศุกร์ รวมถึงข้อมูลการเรียกร้องการว่างงานในวันพฤหัสบดี ที่อาจส่งผลต่อความคาดหวังต่อตลาด

ในสภาวะของตลาดที่กำลังรอดูสถานการณ์ ข้อมูลเซอร์ไพรส์หรือพัฒนาการทางภูมิรัฐศาสตร์ใดๆ อาจเป็นเสมือนตัวกระตุ้นความผันผวนในวันข้างหน้า

ดัชนีหุ้นสหรัฐฯ จะไม่เปลี่ยนแปลงมากนักในวันพุธในขณะที่นักลงทุนเตรียมตัวสำหรับเวียงรายงานผลประกอบการและการตัดสินใจของ Federal Reserve ที่จะมาถึง Michael O'Rourke, Chief Market Strategist แห่ง JonesTrading ใน Stamford, Connecticut กล่าวว่า "เรากำลังจะเห็นรายงานการจ้างงานในวันศุกร์ และฤดูกาลรายได้จะเริ่มในสัปดาห์หน้า"

ดัชนี Dow Jones Industrial Average เพิ่มขึ้น 39.55 จุด หรือ 0.09% ปิดที่ 42,196.52 S&P 500 ขยับขึ้น 0.01% เพิ่มเพียง 0.79 จุด ปิดที่ 5,709.54 ขณะเดียวกัน Nasdaq Composite เพิ่มขึ้น 14.76 จุด หรือ 0.08% ไปที่ 17,925.12

ตลาดหุ้นปิดเดือนกันยายนด้วยการเพิ่มอย่างแข็งแรงหลังจากที่ Federal Reserve ลดอัตราดอกเบี้ยลงอย่างไม่คาดคิดที่ 50 basis points เพื่อสนับสนุนตลาดแรงงาน ดังนั้น S&P 500 ขึ้นไป 19.7% นับตั้งแต่ต้นปี

โอกาสที่จะมีการลดอัตราดอกเบี้ยอีก 25 basis points ในการประชุม FOMC ในเดือนพฤศจิกายนปัจจุบันอยู่ที่ 65.7% เพิ่มขึ้นจาก 42.6% เมื่อสัปดาห์ก่อน ตามข้อมูลจากเครื่องมือ CME Group FedWatch

JPMorgan Chase และยักษ์ใหญ่ในวงการธนาคารอื่น ๆ จะเริ่มต้นฤดูกาลรายได้ของไตรมาสที่สามในวันที่ 11 ตุลาคม เป็นบรรยากาศสำหรับ S&P 500 โดยรวม ขณะที่นักลงทุนค้นหาสัญญาณของเสถียรภาพท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

ในขณะที่นี้ การหยุดงานของคนงานท่าเรือจำนวน 45,000 คนที่ทำให้การขนส่งทางท่าเรือชายฝั่งตะวันออกและชายฝั่งกัลฟ์เป็นอัมพาตได้เข้าสู่วันที่สองของเมื่อวันพุธ การเจรจาระหว่างสหภาพแรงงานและนายจ้างยังไม่ได้ถูกกำหนดขึ้นตามแหล่งข้อมูล

นักวิเคราะห์ของ JPMorgan ประมาณการว่าการหยุดงานครั้งนี้ทำให้เศรษฐกิจสหรัฐฯ สูญเสียประมาณ $5 พันล้านต่อวัน เพิ่มความกังวลเกี่ยวกับความเป็นไปได้ของการผลิตและขนส่งที่ถูกกักขัง

ตลาดยังคงระมัดระวังขณะที่นักลงทุนรออัปเดตเพิ่มเติมที่อาจส่งผลต่อรายได้ของบริษัทและแนวโน้มเศรษฐกิจโดยรวม

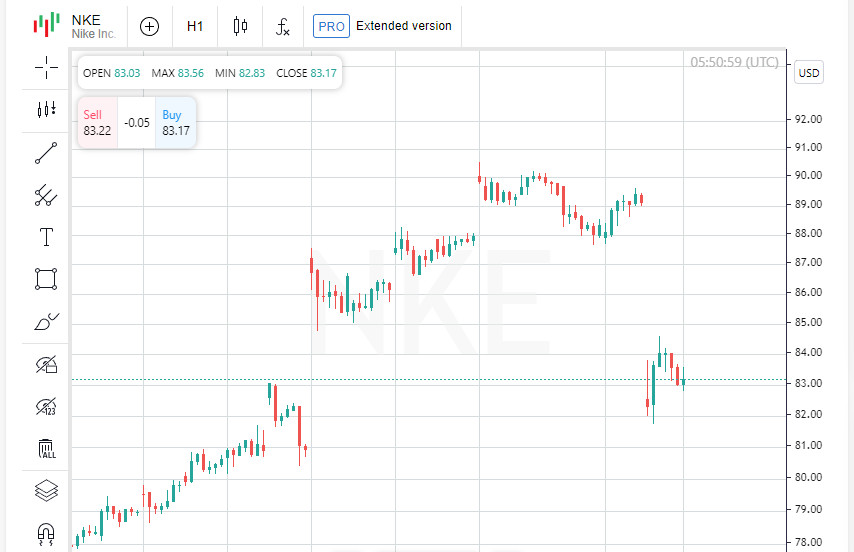

หุ้น Nike ลดลงอย่างแรงถึง 7% ในวันพุธหลังจากที่ยักษ์ใหญ่ด้านอุปกรณ์กีฬาดึงเป้าหมายรายได้ประจำปีออก ทิ้งให้นักลงทุนมีคำถามเกี่ยวกับระยะเวลาการพลิกกลับของบริษัทภายใต้ผู้บริหารคนใหม่ Elliott Hill

นอกจากการถอนคำคาดการณ์รายได้ของบริษัท Nike ยังยกเลิกงานพบปะนักลงทุนที่กำหนดไว้ในวันที่ 19 พฤศจิกายน CFO ของบริษัท Matthew Friend อธิบายว่าการตัดสินใจนี้จะให้ Hill มี "ความยืดหยุ่นที่จำเป็นในการทบทวนกลยุทธ์และแนวโน้มธุรกิจของ Nike" บอกถึงความเป็นไปได้ในการปรับโครงสร้างองค์กร

ในขณะนี้ Nike มีค่าอัตราส่วนราคาต่อกำไรล่วงหน้าอยู่ที่ 27.98 เมื่อเปรียบเทียบกับ 27.08 ของ Deckers และ 35.14 ของ Adidas แม้จะมีการลดลงล่าสุด หุ้นของ Nike ที่มีการซื้อขายที่ $82 ก็ยังฟื้นตัวขึ้น 10% นับตั้งแต่มีการประกาศการแต่งตั้ง Hill ในเดือนกันยายน

CEO ของผู้ค้าปลีกจากอังกฤษ JD Sports แสดงความมั่นใจในตัว Hill โดยกล่าวว่า "มีคนจากในอุตสาหกรรมที่รู้จัก Nike และเข้าใจผลิตภัณฑ์ของมันดี" นี่บอกว่า Hill's ที่คุ้นเคยกับบริษัทอาจช่วยนำพา Nike ผ่านความท้าทายในปัจจุบันได้

หุ้นเครื่องแต่งกายกีฬาอื่นๆ ไม่ได้รอดพ้นจากความกังวลของตลาด: Under Armour และ Lululemon ต่างก็ลดลงมากกว่า 2% ในขณะที่ Foot Locker ลดลง 3% สะท้อนถึงความกังวลเกี่ยวกับการหยุดชะงักของซัพพลายเชนและการชะลอตัวของยอดขาย

ในด้านอื่นๆ หุ้นของ Humana Inc. ร่วงลง 11.8% หลังจากที่ผู้ให้บริการประกันสุขภาพเตือนว่าคาดว่าจะมีการลดลงของการเข้าร่วมในแผน Medicare Advantage ที่มีเรตติ้งสูงสุดสำหรับผู้สูงอายุในปี 2025 คำแถลงนี้ได้กระตุ้นความกังวลเกี่ยวกับมุมมองของภาคการดูแลสุขภาพที่กว้างขึ้น

ด้วยตลาดที่กำลังย่อยสารข้อมูลเหล่านี้ มุมมองของ Nike ยังคงอยู่ภายใต้การตรวจสอบขณะที่บริษัทพยายามจัดการกับการคาดการณ์ที่ไม่แน่นอนและการแข่งขันที่เพิ่มขึ้น

ตลาดโลกแสดงผลการดำเนินงานที่หลากหลายเนื่องจากนักเทรดได้ย่อยข้อมูลการจ้างงานของสหรัฐฯ และกำลังรอสัญญาณจากธนาคารกลาง "ตามจำนวนการจ้างงานล่าสุดในภาคเอกชน ตลาดพันธบัตรกำลังเดิมพันว่าจะไม่มีการลดอัตราดอกเบี้ย 50 จุดพื้นฐานในการประชุม Fed ครั้งต่อไป" กล่าวโดย Matt Miskin ผู้ร่วมจัดการด้านการลงทุนของ John Hancock Investment Management

ดัชนีหุ้นทั่วโลก MSCI (MIWD00000PUS) ลดลงเล็กน้อย 0.04% มาอยู่ที่ 845.49 จุด สะท้อนถึงความสนใจระมัดระวัง โดยก่อนหน้านี้ STOXX Europe 600 ปิดตลาดด้วยการเพิ่มขึ้นเล็กน้อย 0.05% ที่ 521.14 จุด

ในตลาดพลังงาน ราคาน้ำมันดิบสหรัฐฯ เพิ่มขึ้น 0.39% มาอยู่ที่ $70.10 ต่อบาร์เรล ในขณะที่ราคาน้ำมันเบรนต์ปิดวันด้วย $73.90 ต่อบาร์เรล เพิ่ม 0.46% แม้จะมีความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลาง แต่แรงกระตุ้นขึ้นนั้นถูกจำกัดโดยการเพิ่มขึ้นมากของปริมาณสำรองน้ำมันดิบในสหรัฐฯ

ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังคงมีแนวโน้มขึ้นกำลังแรง: ผลตอบแทนพันธบัตร 10 ปีเพิ่มขึ้น 4 จุดพื้นฐาน เป็น 3.783% เปรียบเทียบกับ 3.743% ของวันก่อนหน้า ในขณะที่พันธบัตร 30 ปีมีการเพิ่มขึ้น 4.9 จุดพื้นฐานจนปิดที่ 4.1299% ผลตอบแทน 2 ปี ที่ได้รับความอ่อนไหวต่อความคาดหวังของอัตราดอกเบี้ยของ Fed เพิ่มขึ้น 1.4 จุดพื้นฐานเป็น 3.6352%

ภาพรวมของส่วนต่ำพิเศษของส่วนโค้งผลตอบแทนของสหรัฐฯ ซึ่งวัดระดับช่องว่างระหว่างผลตอบแทน 2 ปี และ 10 ปี ยังคงอยู่ที่ 14.6 จุดพื้นฐานในเชิงบวก — แสดงให้เห็นว่านักลงทุนยังไม่ได้กำลังพิจารณาถึงภาวะเศรษฐกิจถดถอยในระยะสั้น

ดัชนีดอลลาร์ ซึ่งติดตามมูลค่าของเงินดอลลาร์เมื่อเทียบกับตะกร้าของสกุลเงิน เพิ่มขึ้น 0.34% เป็น 101.60 ยูโรลดลง 0.16% เป็น $1.1049 ในขณะที่ดอลลาร์พุ่งขึ้น 2% เมื่อเทียบกับเยนญี่ปุ่น เป็น 146.43

ในตลาดโลหะมีค่า ทองคำแท้ลดลง 0.14% เป็น $2,659.22 ต่อออนซ์ ในขณะที่ฟิวเจอร์สทองคำสหรัฐฯ ลดลง 1.02% เป็น $2,640.00 อัตราผลตอบแทนพันธบัตรที่สูงขึ้นและดอลลาร์ที่แข็งค่าขึ้นกดดันทองคำซึ่งเป็นสินทรัพย์ปลอดภัย

ด้วยนักเทรดที่พยายามสมดุลความเสี่ยงของภูมิรัฐศาสตร์และตัวชี้วัดเศรษฐกิจ ความรู้สึกตลาดยังคงเปราะบาง และการพัฒนาใหม่ๆ ในข้อต่างๆ อาจเปลี่ยนทิศทางได้อย่างไม่คาดคิด

ลิงก์ด่วน

ติดต่อเรา

ติดต่อเรา