أظهرت مؤشرات الأسهم الأمريكية مكاسب قوية يوم الأربعاء، حيث سجلت مؤشرات S&P 500 وداو جونز مستويات قياسية جديدة. تأثرت السوق بشكل إيجابي بمحاضر الاجتماع الأخير للاحتياطي الفيدرالي الأمريكي، بالإضافة إلى التوقعات بشأن بيانات التضخم لشهر سبتمبر وموسم الأرباح القادم للشركات الكبرى.

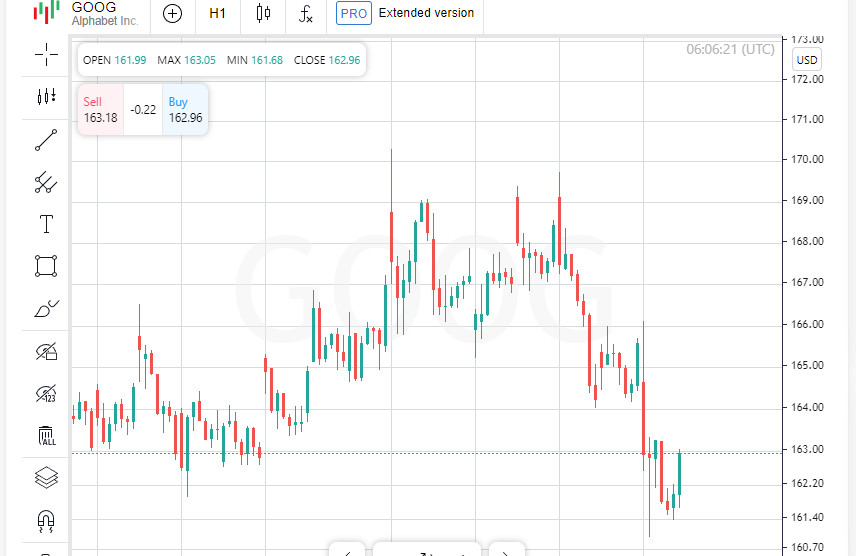

تركز اهتمام المستثمرين على أسهم شركة التكنولوجيا العملاقة Alphabet، الشركة الأم لجوجل، التي أظهرت تقلبات خلال اليوم. أنهت أسهم الشركة التداول بانخفاض بنسبة 1.5% بعد أن أعلنت وزارة العدل الأمريكية أنها قد تطلب تفكيك الشركة. تدرس الوكالة رفع دعوى قضائية لإجبار الشركة على بيع بعض أصول جوجل، مثل متصفح كروم ونظام التشغيل أندرويد، بهدف تقليل احتكار الشركة في صناعة البحث عبر الإنترنت.

ألقت محاضر اجتماع الاحتياطي الفيدرالي لشهر سبتمبر الضوء على المناقشات بين المنظمين. دعم معظم أعضاء اللجنة فكرة خفض سعر الفائدة بنسبة 0.5%. ومع ذلك، تم الاتفاق في النهاية على أن مثل هذا القرار لن يعني التزامًا بأي وتيرة محددة لخفض الفائدة في المستقبل.

وفقًا لمنصة FedWatch التحليلية من مجموعة CME، يقدر المتداولون حاليًا احتمال خفض الفائدة بمقدار 25 نقطة أساس بنسبة 79%. في الوقت نفسه، تبلغ احتمالية أن يقرر الاحتياطي الفيدرالي الحفاظ على مستوى الفائدة الحالي 21%. يؤكد هذا السيناريو المزاج الحذر للمستثمرين وتوقعاتهم بشأن الإجراءات المستقبلية للمنظم.

"أكدت المحاضر توقعاتنا وهدأت الأسواق. كان هناك نقاش حول خفض الفائدة بشكل أكثر عدوانية بمقدار 50 نقطة أساس، لكن يبدو أنه لم يكن هناك توافق، ولم يتخذ الاحتياطي الفيدرالي مثل هذه الخطوة"، علقت ليندسي بيل، كبيرة الاستراتيجيين في شركة الاستثمار 248 Ventures في شارلوت، نورث كارولينا.

يتوقع سوق الأسهم الأمريكي حدثًا اقتصاديًا هامًا - نشر بيانات التضخم. سيجذب تقرير مؤشر أسعار المستهلك، الذي سيصدر يوم الخميس، انتباه المتداولين والمحللين، مما يحدد النغمة للتوقعات المستقبلية بشأن السياسة النقدية. بالإضافة إلى ذلك، يبدأ المرحلة الرئيسية من موسم الأرباح للربع الثالث يوم الجمعة، حيث ستعلن البنوك الأمريكية الرائدة عن نتائجها الأولى، مما سيساعد في تحديد معنويات السوق المستقبلية.

"أظهرت محاضر الاحتياطي الفيدرالي أن المنظم واثق من استراتيجيته، ويجب ألا تكون التطورات المستقبلية للتضخم مفاجئة"، علقت ليندسي بيل، كبيرة الاستراتيجيين في 248 Ventures. تعكس كلماتها توقعات المشاركين في السوق بأن تقرير التضخم غدًا سيكون ضمن القيم المتوقعة، دون التسبب في تحركات حادة في البورصات.

تتميز هذا الأسبوع بزيادة التقلبات في الأسواق. أجبرت بيانات التوظيف القوية لشهر سبتمبر، التي نشرت في وقت سابق، المستثمرين على إعادة النظر في توقعاتهم لخفض الفائدة في المستقبل. كان النمو غير المتوقع في عدد الوظائف دليلًا على مرونة الاقتصاد الأمريكي، مما بدد المخاوف من تباطؤ محتمل.

ساعدت الأخبار الإيجابية عن التوظيف في تعزيز التفاؤل بين المشاركين في السوق. "لا يزال هناك اعتقاد في سيناريو الهبوط الناعم، أو حتى عدم حدوث ركود، وهو ما يدعم المشترين على الرغم من التقلبات الحالية"، قالت بيل. يأمل المستثمرون أن يتمكن الاقتصاد من التباطؤ دون عواقب كبيرة، مما سيكون إشارة إيجابية لأرباح الشركات.

في ظل الأجواء الإيجابية، أنهى مؤشر داو جونز الصناعي اليوم بارتفاع قدره 431.63 نقطة، أو ما يعادل 1.03%، ليصل إلى 42,512.00. وأضاف مؤشر S&P 500 نحو 40.91 نقطة، ما يعادل زيادة بنسبة 0.71%، لينهي اليوم عند 5,792.04. كما أظهر مؤشر ناسداك المركب زخمًا إيجابيًا، حيث ارتفع بمقدار 108.70 نقطة، أو 0.60%، ليصل إلى 18,291.62.

كان إغلاق يوم الأربعاء هو الرقم القياسي الرابع والأربعون لمؤشر S&P 500 هذا العام، مما يبرز مرونة السوق مع اقتراب عام 2024. ولم يكن مؤشر داو جونز بعيدًا، حيث تم تسجيل إغلاقه القياسي السابق في 4 أكتوبر. تشير هذه البيانات إلى أنه على الرغم من عدم اليقين الاقتصادي الكلي، فإن مؤشرات الأسهم تواصل إظهار نمو قوي.

أظهر سوق الأسهم الأمريكية ديناميكيات إيجابية في معظم القطاعات، حيث أنهت تسع من أصل 11 مجموعة صناعية في S&P 500 التداول بنمو. ومع ذلك، وسط التقلبات المرتبطة بالاقتصاد الكلي، انخفضت أسهم المرافق الحساسة لأسعار الفائدة بنسبة 0.9%. كما انخفض مؤشر خدمات الاتصالات، الذي يشمل Alphabet، بنسبة 0.6%.

"تزايد المخاوف من مكافحة الاحتكار يثير قلق المستثمرين. قد يكون لذلك تأثير كبير على قطاع التكنولوجيا بأكمله، وخاصة على أكبر لاعبيه"، قال دانيال موريس، كبير استراتيجيي أسواق رأس المال في BNP Paribas. وأكد أن الدعاوى القضائية المحتملة قد تحد من تأثير السوق لعمالقة التكنولوجيا الرائدين وتضيف عدم اليقين إلى آفاقهم طويلة الأجل.

في الوقت نفسه، كان المستثمرون يراقبون عن كثب تطور إعصار ميلتون من الفئة الخامسة مع اقترابه من ساحل فلوريدا. وقد جلبت الكارثة الطبيعية بالفعل أمطارًا غزيرة ورياحًا قوية وأعاصير إلى المنطقة. لا يزال خطر المزيد من الدمار مرتفعًا مع توجه الإعصار نحو خليج تامبا وقد يتسبب في عواصف مميتة في المناطق الساحلية التي لا تزال تعاني من إعصار إلين.

من بين الشركات الكبرى التي تعرضت للضغط، برزت بوينغ. انخفضت أسهم عملاق الطيران بنسبة 3.4% بعد جولة أخرى من المحادثات مع نقابة تصنيع رئيسية انتهت دون نتيجة. تزيد المحادثات المتعثرة من عدم اليقين بشأن خطط الإنتاج المستقبلية للشركة وتشكل مخاطر على سلسلة التوريد الخاصة بها.

وسط التقلبات العامة في قطاع التكنولوجيا، حققت شركات الرحلات البحرية مكاسب قوية بشكل غير متوقع. زادت القيمة السوقية لشركة Norwegian Cruise Line بنسبة 10.9% بعد أن قامت Citi بترقية تصنيفها إلى "شراء". تبعت أسهم Carnival نفس الاتجاه، حيث ارتفعت بنسبة 7% وRoyal Caribbean Cruises بنسبة 5.2%. دعم الانتعاش في قطاع السياحة وتفاؤل المستثمرين الشعور الإيجابي حول هذه الأسهم.

كانت شركة التعدين Arcadium Lithium من بين الأفضل أداءً، حيث ارتفعت بنسبة 30.9% بعد أنباء عن استحواذ Rio Tinto عليها. ستكلف الصفقة 6.7 مليار دولار، مما يبرز طموح Rio Tinto لتعزيز موقعها في قطاع الليثيوم سريع النمو، وهو مادة خام مهمة لإنتاج البطاريات. تُظهر الصفقة الاهتمام المتزايد من اللاعبين الرئيسيين في الموارد المتعلقة بالتحول في الطاقة وتعزز الثقة في آفاق الصناعة.

أنهت الأسهم المدرجة في الولايات المتحدة لعمالقة الصين Alibaba وPDD Holdings الجلسة باللون الأحمر. انخفضت أسهم Alibaba بنسبة 1.6%، بينما انخفضت PDD بنسبة 2.3%. كان الانخفاض ناتجًا عن خيبة أمل بين المستثمرين الذين توقعوا إجراءات تحفيز اقتصادي أكثر نشاطًا من السلطات الصينية. لم تتحقق التوقعات بخطوات جديدة لدعم الاقتصاد المتباطئ، مما زاد من التشاؤم بشأن المخاطر الاقتصادية العالمية.

على الرغم من المخاوف بشأن الشركات الصينية، بدا الوضع العام في البورصات الأمريكية إيجابيًا. في بورصة نيويورك، تجاوز عدد الأسهم التي ارتفعت تلك التي انخفضت بنسبة 1.31 إلى 1. وشهدت الجلسة 339 ارتفاعًا جديدًا و49 انخفاضًا جديدًا فقط. كما شهد مؤشر ناسداك هيمنة للارتفاعات، حيث ارتفعت 2,164 سهمًا مقابل انخفاض 2,113 سهمًا، بنسبة 1.02 إلى 1.

أظهر مؤشر S&P 500 نموًا واثقًا، حيث سجل 52 ارتفاعًا جديدًا خلال 52 أسبوعًا واثنين فقط من الانخفاضات الجديدة. أما في ناسداك، فكانت الصورة أقل وضوحًا، حيث سجلت 88 سهمًا ارتفاعات جديدة بينما سجلت 133 سهمًا انخفاضات سنوية جديدة، مما يعكس شعور المستثمرين المختلط.

كانت الأسواق الأمريكية هادئة، حيث تم تداول 11.09 مليار سهم في اليوم، وهو أقل من متوسط 20 جلسة البالغ 12.04 مليار. يعكس هذا الرقم نهجًا حذرًا من المشاركين في السوق الذين يراقبون عن كثب المؤشرات الاقتصادية والسياسية العالمية.

في الأسواق العالمية، أضاف مؤشر MSCI، الذي يتتبع الأسهم حول العالم، نسبة 0.43%، بزيادة 3.61 نقطة ليصل إلى 848.39. كان هذا اليوم الثاني من المكاسب على التوالي، مما يشير إلى استقرار شعور المستثمرين. في أوروبا، ارتفع مؤشر STOXX 600 بنسبة 0.66%، مدعومًا بصانعي السيارات الذين تعافوا من انخفاض اليوم السابق. أعطت البيانات الإيجابية من القطاع الأوروبي الأمل في أن أكبر الشركات في المنطقة قادرة على مواجهة التحديات الحالية.

في الوقت نفسه، شهد السوق الصيني الاتجاه المعاكس. أغلق مؤشر شنغهاي المركب وCSI300 على انخفاض حاد، مسجلين أكبر انخفاض يومي منذ فبراير 2020، مما يشير إلى تزايد المخاوف بين المستثمرين بشأن الآفاق المستقبلية لثاني أكبر اقتصاد في العالم. يبرز انتهاء الارتفاع في الأسهم الصينية هشاشة الشعور وعدم اليقين المحيط بإجراءات بكين المستقبلية.

أعلنت الإدارة العامة للمعلومات في الصين أن وزارة المالية تستعد للكشف عن خطط حوافز مالية لدعم الاقتصاد المتباطئ يوم السبت. يشعر المستثمرون بالتوتر قبل المؤتمر الصحفي، حيث ستحدد الإجراءات الجديدة لبكين المسار المستقبلي لنمو الاقتصاد في البلاد، الذي كان يعاني في الأسابيع الأخيرة وسط ضعف الطلب المحلي وبيئة خارجية غير مستقرة.

ارتفعت عوائد الخزانة الأمريكية بعد محاضر الفيدرالي وتعليقات رئيسة الفيدرالي في دالاس، لوري لوجان. تأثرت الديناميكيات أيضًا بمزاد ناجح لسندات العشر سنوات. ارتفع العائد على السند القياسي بمقدار 3.8 نقطة أساس ليصل إلى 4.073%، مما يشير إلى تزايد التوقعات برفع أسعار الفائدة في المستقبل. في الوقت نفسه، ارتفع العائد على سندات الخزانة لأجل سنتين، التي تكون أكثر حساسية لأسعار الفائدة قصيرة الأجل، بمقدار 4.3 نقطة أساس ليصل إلى 4.022%.

في وقت سابق من هذا الأسبوع، كسر العائد على سندات الخزانة لأجل عشر سنوات الحاجز النفسي البالغ 4% لأول مرة منذ شهرين. يعتبر المحللون هذا المستوى مؤشرًا مهمًا على حالة سوق الائتمان، مما زاد من المخاوف بشأن استدامة النمو الاقتصادي الأمريكي. يمكن أن تؤدي العوائد الأعلى أيضًا إلى زيادة تكاليف الاقتراض للشركات والمستهلكين.

تعزز الدولار الأمريكي مقابل العملات العالمية الرئيسية وسط ارتفاع عوائد السندات. ارتفع مؤشر الدولار، الذي يتتبع الدولار مقابل سلة من ست عملات، بنسبة 0.42% ليصل إلى 102.92 نقطة. في الوقت نفسه، انخفض اليورو بنسبة 0.38% ليصل إلى 1.0938 دولار. كما تعزز الدولار بشكل كبير مقابل الين الياباني، مرتفعًا بنسبة 0.76% ليصل إلى 149.32 ين لكل دولار، مما يعكس تزايد توقعات المستثمرين بتشديد السياسة النقدية في الولايات المتحدة.

على النقيض من ذلك، ضعف الجنيه الإسترليني، حيث انخفض بنسبة 0.34% ليصل إلى 1.3059 دولار وسط حالة من عدم اليقين المستمرة بشأن التوقعات الاقتصادية للمملكة المتحدة والتحركات المحتملة من قبل بنك إنجلترا. المستثمرون حذرون بشأن العملة البريطانية، في انتظار المزيد من البيانات حول التضخم والنشاط في قطاع الخدمات.

تواصل أسعار النفط الانخفاض للجلسة الثانية على التوالي، على الرغم من المخاطر الجيوسياسية والاضطرابات المحتملة في الإمدادات. العامل الرئيسي وراء الانخفاض هو نمو مخزونات النفط في الولايات المتحدة، مما أثار مخاوف بشأن فائض العرض. انخفضت تكلفة النفط الخام الأمريكي WTI بنسبة 0.45% لتصل إلى 73.24 دولار للبرميل. كما أنهت عقود برنت الآجلة اليوم في المنطقة الحمراء، حيث انخفضت بنسبة 0.78% لتصل إلى 76.58 دولار للبرميل.

ومع ذلك، كان الانخفاض في الأسعار محدودًا بسبب تهديدات الاضطرابات في الإمدادات نتيجة التوترات في الشرق الأوسط وتداعيات إعصار ميلتون الذي يجتاح الولايات المتحدة. الاضطرابات المحتملة في إنتاج الطاقة ونقلها تمنع الأسعار من الانخفاض بشكل حاد، مما يدعم معنويات السوق بينما ينتظر المشاركون المزيد من الإشارات حول حالة الإمدادات في سوق النفط العالمية.

روابط سريعة

وماهو رأيك

وماهو رأيك