週三美國股市指數顯示出穩定的增長,S&P 500和道瓊工業指數創下歷史新高。市場受到美聯儲最近會議紀要的正面影響,以及對9月份通脹數據和即將到來的大型企業財報季的預期。

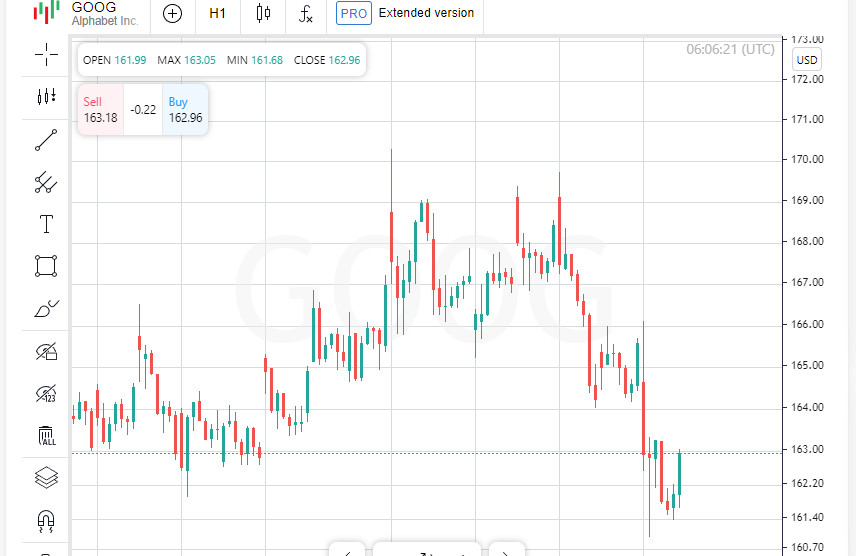

投資者關注科技巨頭Alphabet(Google母公司)的股票,該股全天波動不定。最終,由於美國司法部宣布可能要求業務拆分,該公司股價下跌1.5%。該機構正在考慮提起訴訟,要求出售Google的一些資產,如Chrome瀏覽器和Android操作系統,以減少該公司在在線搜索行業的壟斷地位。

公佈的聯儲9月份會議紀要揭示了監管機構之間的討論。大多數委員會成員支持將利率削減0.5%的想法。然而,最終一致同意這樣的決定並不意味著承諾進一步降息的特定步伐。

根據CME Group的FedWatch分析平台,交易員目前估計降息25個基點的概率為79%。同時,美聯儲決定維持現有利率水平的概率為21%。這一情況證實了投資者的謹慎情緒及其對監管機構未來行動的期望。

"會議紀要確認了我們的預期並穩定了市場。有關更激進的50個基點降息的討論,但顯然沒有達成共識,聯儲並未採取此步驟," 248 Ventures投資公司的首席策略師林賽·貝爾表示。

美國股市正在期待一個重要的宏觀經濟事件——通脹數據的公佈。將於週四發布的消費者價格指數報告將吸引交易員和分析師的注意,為進一步的貨幣政策預期設定基調。此外,第三季度財報季關鍵階段於週五開始,領先的美國銀行將公佈其首份業績,這將有助於確定進一步的市場情緒。

"聯儲會議紀要顯示,監管機構對其策略具備信心,進一步的通脹發展不應成為意外," 248 Ventures的首席策略師林賽·貝爾評論說。她的話反映了市場參與者的預期,即明日的通脹報告將在預測值範圍內,不會引發股市的劇烈波動。

本週市場波動性加大。早些時候公佈的9月份強勁的就業數據迫使投資者修訂對進一步降息的預期。就業數量的意外增長證明了美國經濟的韌性,消除了對可能放緩的擔憂。

積極的就業新聞幫助激發了市場參與者的樂觀情緒。"仍然相信有一個軟著陸的情境,甚至沒有衰退,這對於買家而言是有支持的,儘管目前的波動性,"貝爾說。投資者希望經濟能夠以不造成重大後果的方式放緩,這將是公司利潤的積極信號。

在市場的樂觀情緒下,道瓊斯工業平均指數當日上漲431.63點,漲幅1.03%,收於42,512.00點。標普500指數增加40.91點,漲幅0.71%,收於5,792.04點。納斯達克綜合指數也顯示出正向動力,上漲108.70點,漲幅0.60%,達到18,291.62點。

週三的收盤是本年度內標普500的第44次創新高,這顯示了市場在進入2024年前的韌性。道瓊斯也不甘落後,其上一次的收盤紀錄是在10月4日創下的。這些數據顯示,儘管存在宏觀經濟的不確定性,股票指數仍繼續保持強勁增長。

美國股市中的大部分行業表現出正向動態,標普500的11個行業組別中有9個在交易結束時實現增長。然而,受到宏觀經濟波動的影響,對利率敏感的公用事業類股下跌了0.9%。包括Alphabet在內的電信服務指數也下降了0.6%。

“增長的反壟斷擔憂正使投資者感到不安。這可能對整個科技行業產生重大影響,特別是對其最大的參與者,” BNP Paribas的首席資本市場策略師Daniel Morris說。他強調,潛在的訴訟可能限制領先科技巨頭的市場影響力,並為其長期前景帶來不確定性。

與此同時,投資者密切關注五級颶風Milton的發展,該颶風正逼近佛羅里達海岸。這場自然災害已經為該地區帶來了大雨、強風和龍捲風。由於颶風正朝坦帕灣方向進發,可能在仍受颶風Ellen影響的沿海地區引發致命的風暴潮,進一步破壞的威脅依然很大。

在處於壓力之下的大公司中,波音特別引人注目。這家航空巨頭的股價下跌3.4%,因為與一主要製造工會的新一輪談判無果而終。談判的停頓增加了該公司未來生產計劃的不確定性,並對其供應鏈構成風險。

在科技板塊普遍波動的情況下,郵輪公司出乎意料地取得了強勁收益。由於Citi將其評級提升為“買入”,挪威郵輪公司市值增加了10.9%。鮮明跟隨其後的股價上漲7%,而皇家加勒比郵輪則上漲5.2%。旅遊業的復甦和投資者的樂觀情緒支撐了這些股票周圍的積極氛圍。

礦業公司Arcadium Lithium是表現最佳的公司之一,因被Rio Tinto收購的消息暴漲30.9%。該交易將耗費67億美元,這強調了Rio Tinto在快速增長的鋰行業中加強地位的野心,這是一種電池生產的重要原材料。該交易顯示出主要參與者對能源轉型相關資源的日益興趣,並增強了對行業前景的信心。

在美上市的中國巨頭阿里巴巴和PDD Holdings股價本次交易結束時呈下跌狀態。阿里巴巴的股價下降了1.6%,而PDD下跌了2.3%。投資者原本期待中國政府推出更多積極的經濟刺激措施,但未能如願,導致投資者失望,增強對全球宏觀風險的悲觀情緒。

儘管對中國公司的擔憂,美國股票交易所的整體情況看起來是正面的。在紐約證券交易所,上漲的股票數量以1.31比1超過了下跌的股票。本次交易中有339支新高,僅有49支新低。納斯達克也顯示出牛市的優勢,上漲股票為2,164支,而下跌股票為2,113支,比例為1.02比1。

S&P 500指數顯示出自信的增長,設下52個新的52周新高,僅有兩個新低。在納斯達克,情況不太明朗,有88支股票達到新高,而133支創下年度新低,反映出投資者情緒的多樣性。

美國股市較為沈寂,當天有110.9億股換手,低於過去20個交易日平均值的120.4億股。這一數據反映出市場參與者對全球經濟和政治信號持謹慎態度。

在全球市場方面,MSCI指數追蹤全球股票,上漲0.43%,上升3.61點至848.39點。這是連續第二天上漲,顯示出投資者情緒正在穩定。在歐洲,STOXX 600指數上漲0.66%,受前一天回落後汽車製造商反彈的支持。來自歐洲部門的積極數據帶來希望,表明該地區的大公司有能力應對當前的挑戰。

與此同時,中國市場呈現相反趨勢。上證綜合指數和CSI300均收盤大幅下跌,創下自2020年2月以來的最大單日跌幅,表示投資者對全球第二大經濟體前景的擔憂日益加深。中國股市反彈的結束突顯出情緒的脆弱性以及對北京未來行動的不確定性。

中國國家信息辦公室宣布,財政部計劃在周六公布財政刺激計劃,以支持放緩的經濟增長。投資者在新聞發布會前顯得緊張,因為北京的新措施將決定該國經濟增長的未來軌跡,最近幾周國內需求減弱和外部環境不穩定的情況持續存在。

在美聯儲會議紀要和達拉斯聯儲主席Laurie Logan的評論後,美國國債收益率上升。這一動態還受到成功拍賣十年期國債的影響。基準債券的收益率上升了3.8個基點至4.073%,顯示出對未來加息的預期增強。同時,更受短期利率影響的兩年期國債收益率上升了4.3個基點至4.022%。

本周早些時候,十年期國債的收益率两個月來首次突破4%這一心理障礙。根據分析師的說法,這一水平被視為信貸市場狀況的重要指標,這增加了對美國經濟增長可持續性的擔憂。更高的收益率也可能增加企業和消費者的借貸成本。

隨著債券收益率上升,美元相對於主要全球貨幣走強。美元指數追蹤美元對一籃子六種貨幣的走勢,上升0.42%至102.92點。同時,歐元下跌0.38%至1.0938美元。美元對日元也顯著走強,上漲0.76%至149.32日元兌1美元,反映出投資者對美國收緊貨幣政策的預期增強。

相對而言,由於英國經濟前景的不確定性以及英格蘭銀行可能採取的行動,英鎊走軟,下跌0.34%至1.3059美元。投資者對於英國貨幣持謹慎態度,等待進一步的通脹數據和服務業活動數據。

儘管面臨地緣政治風險及潛在供應中斷,油價連續第二個交易日下跌。此次下跌的主要因素是美國的石油庫存增長,這引發了對供應過剩的擔憂。美國WTI原油價格下跌0.45%,報每桶73.24美元。布倫特原油期貨也收盤下跌,跌幅0.78%至每桶76.58美元。

然而,由於中東緊張局勢及在美國肆虐的颶風Milton帶來的供應中斷威脅,跌幅得到限制。能源生產和運輸的潛在中斷阻止價格更大幅度的下跌,支撐了市場情緒,市場參與者正在等待更多有關全球石油市場供應狀況的信號。

联系我们

联系我们