على الرغم من النتائج المتواضعة إلى حدّ ما لسياسة ترامب التجارية، يشير الاقتصاديون إلى أنه في الشهر الأخير من العام السابق بلغ عجز الميزان التجاري 70 مليار دولار، ما أسفر عن عجز تراكمي قدره 900 مليار دولار لعام 2025 بأكمله. في ديسمبر، ارتفعت الواردات في حين تراجعت الصادرات. وهكذا نرى مجددًا الصورة نفسها التي نلاحظها منذ سنوات: صادرات ضعيفة وواردات قوية.

كما خصص الاقتصاديون وقتًا لمراجعة البيانات الإحصائية للستين سنة الماضية. وتبيّن أن عجز الميزان التجاري في عام 2025 كان شبه قياسي على مدى العقود الستة الأخيرة، إذ بلغ 900 مليار دولار، ولم تُسجَّل عجوزات أكبر منه إلا في عامي 2022 و2024.

استنادًا إلى كل ما سبق، يمكنني القول إن نتائج سياسة ترامب التجارية غير مُرضية. فلم تُستأصل المشكلات البنيوية في الاقتصاد الأميركي، ويشكك كثير من الاقتصاديين في ما إذا كان من المجدي أصلًا محاولة القضاء عليها بهذا الثمن الباهظ. أكرر: لقد عاشت أمريكا لعقود مع دين عام متصاعد، وعجز في الموازنة، وعجز في الميزان التجاري. هذا النموذج كان يعمل دائمًا. علاوة على ذلك، لدى معظم دول العالم شكل من أشكال الدين العام، وكثير منها يعاني عجزًا في الميزان التجاري. المشكلة لا تكمن في مدى فاعلية الحوكمة والسياسة التجارية، بل في طبيعة الاقتصاد نفسه. فإذا كان الاقتصاد موجَّهًا نحو التصدير، فغالبًا ما يكون الميزان التجاري في حالة فائض. فعلى سبيل المثال، سجّل الاتحاد الأوروبي عجزًا طفيفًا مرة واحدة فقط خلال عام 2025 بأكمله. أمّا إذا كان الاقتصاد قائمًا على الاستيراد، فمن الواضح أن البلد يشتري أكثر مما يبيع.

برأيي، لن تؤدي سياسة ترامب التجارية إلى نتائج ملموسة. سيواصل الدين القومي نموه، وإذا كان لابد من إعادة جميع الرسوم الجمركية المُحصَّلة منذ عام 2025، فسيُوجِّه ذلك ضربة قاسية للموازنة وللاقتصاد. علاوة على ذلك، لا يزال من غير الواضح ما هي معدلات الرسوم التي ستُطبَّق على المدى الطويل بعد قرار المحكمة العليا. حاليًا، حدّد Trump نسبة موحَّدة قدرها 15% لجميع الدول. ومع ذلك، لا يمكن للرئيس فرض رسوم أعلى من ذلك، ولا يمكنه أيضًا تحديد معدلات مختلفة لدول مختلفة. بعد 150 يومًا، يجب على الكونغرس الأميركي أن يوافق على تمديد هذه الرسوم إذا أراد Trump الإبقاء عليها. وبالتالي، فقد ارتفع مستوى عدم اليقين المتعلق بالرسوم الجمركية في فبراير 2026 أكثر فأكثر.

استنادًا إلى تحليل زوج EUR/USD، أستنتج أن الأداة تواصل تشكيل مقطع اتجاه صاعد. ما زالت سياسات Trump والسياسة النقدية للاحتياطي الفيدرالي من العوامل المهمة التي تُسهم في التراجع طويل الأمد للعملة الأميركية. قد تمتد الأهداف للمقطع الحالي من الاتجاه حتى مستوى 1.25. في هذه اللحظة، أرى أن الأداة ما زالت تتحرك ضمن إطار الموجة العالمية 5، ولذلك أتوقع ارتفاع الأسعار في النصف الأول من عام 2026. قد تنتهي البنية التصحيحية a-b-c في أي وقت، إذ إنها باتت تمتلك شكلًا مقنعًا بالفعل. أرى أنه من المناسب الآن البحث عن مناطق ومستويات لعمليات شراء جديدة مع أهداف تقع حول 1.2195 و1.2367، والتي تتوافق مع نسبتي 161.8% و200.0% على مؤشر فيبوناتشي.

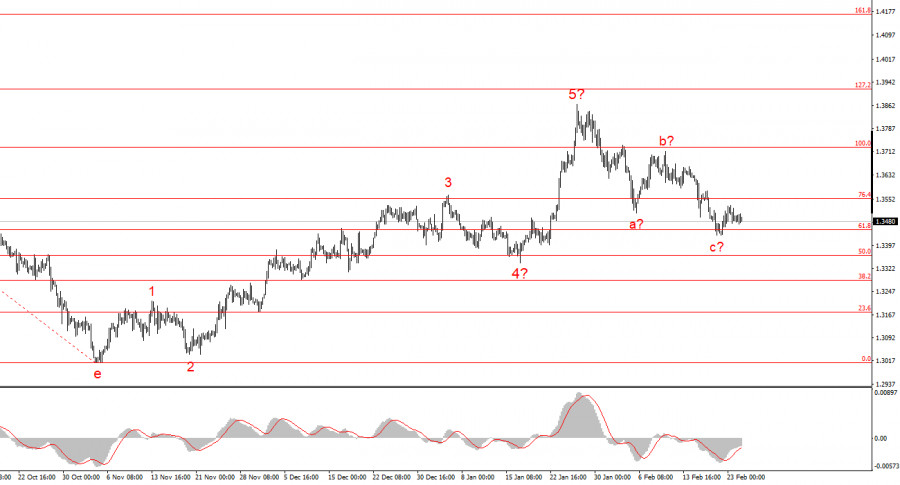

يبدو التحليل الموجي لأداة GBP/USD واضحًا إلى حد كبير. فقد اكتملت بنية الموجات الخمس الصاعدة، لكن الموجة العالمية 5 قد تأخذ شكلًا أكثر امتدادًا بكثير. أعتقد أن بناء مجموعة الموجات التصحيحية قد شارف على الانتهاء، وبعد ذلك سيستأنف الاتجاه الصاعد حركته. لذلك يمكنني حاليًا التوصية بالبحث عن فرص جديدة للشراء مع أهداف تقع فوق مستوى 1.39. في رأيي، يمتلك الجنيه الإسترليني في ظل Trump فرصة جيدة للارتفاع إلى نطاق 1.45–1.50 دولار.

روابط سريعة

وماهو رأيك

وماهو رأيك