Въпреки по-скоро посредствените резултати от търговската политика на Trump, икономистите отбелязват, че през последния месец на предходната година дефицитът по търговския баланс е бил 70 млрд. долара, което води до кумулативен дефицит от 900 млрд. долара за цялата 2025 г. През декември вносът се увеличава, докато износът намалява. Така отново виждаме картината, която наблюдаваме от години: слаб износ и силен внос.

Икономистите отделиха време и да прегледат статистическите данни от последните 60 години. Оказа се, че дефицитът по търговския баланс през 2025 г. е бил почти рекордно висок за последните шест десетилетия, като възлиза на 900 млрд. долара, като само 2022 и 2024 г. отчитат по-големи дефицити.

Въз основа на всичко казано по-горе мога да заявя, че резултатите от търговската политика на Trump са незадоволителни. Глобалните проблеми в икономиката на САЩ не бяха изкоренени и много икономисти поставят под въпрос дали изобщо си е струвало да се прави опит за това на такава цена. Повтарям: Америка живее с нарастващ държавен дълг, бюджетен дефицит и търговски дефицит от десетилетия. Този модел винаги е работил. Освен това почти всички страни по света имат някаква форма на държавен дълг, а много от тях имат и отрицателен търговски баланс. Проблемът не е в ефективността на управлението и търговската политика, а в самата природа на икономиката. Ако икономиката е ориентирана към износ, търговският баланс с голяма вероятност ще бъде излишък. Например, Европейският съюз отчете минимален дефицит само веднъж през цялата 2025 г. Ако икономиката е ориентирана към внос, очевидно е, че страната купува повече, отколкото продава.

По мое мнение търговската политика на Тръмп няма да донесе съществени резултати. Държавният дълг ще продължи да нараства, а ако всички събрани мита от 2025 г. насетне се наложи да бъдат върнати, това би нанесло тежък удар върху бюджета и икономиката. Освен това остава неясно какви митнически ставки ще се прилагат в дългосрочен план след решението на Върховния съд. В момента Тръмп е определил единна ставка от 15% за всички държави. Президентът обаче нито може да наложи по-високо мито, нито да въведе различни митнически ставки за отделни държави. След 150 дни Конгресът на САЩ трябва да одобри продължаването на тези мита, ако Тръмп желае да ги запази. Затова степента на несигурност по отношение на митата през февруари 2026 г. се повиши още повече.

Въз основа на анализа на EUR/USD стигам до извода, че инструментът продължава да изгражда възходящ сегмент на тренда. Политиката на Тръмп и паричната политика на Федералния резерв остават ключови фактори, допринасящи за дългосрочното отслабване на американската валута. Целите за текущия трендови сегмент могат да се простират до 25-та фигура. На този етап считам, че инструментът все още се намира в рамките на глобална вълна 5, така че очаквам повишение на котировките през първата половина на 2026 г. Корекционната структура a-b-c може да приключи по всяко време, тъй като вече е придобила убедителна форма. Според мен в момента е целесъобразно да се търсят зони и нива за нови покупки с цели около 1.2195 и 1.2367, които съответстват на 161.8% и 200.0% по Fibonacci.

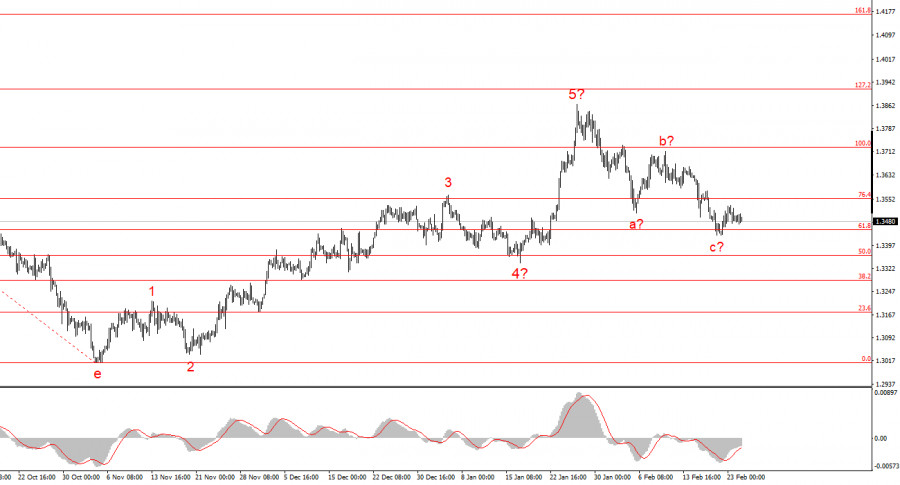

Вълновият анализ на инструмента GBP/USD изглежда доста ясен. Петвълновата възходяща структура е завършила своето формиране, но глобална вълна 5 може да приеме значително по-разтеглена форма. Смятам, че изграждането на корекционния вълнов набор скоро може да приключи, след което възходящият тренд ще се възобнови. Затова сега мога да препоръчам да се търсят възможности за нови покупки с цели, разположени над 39-та фигура. По мое мнение при Тръмп британският паунд има добри шансове да се покачи до $1.45–$1.50.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас