Trotz der eher mittelmäßigen Ergebnisse von Trumps Handelspolitik stellen Ökonomen fest, dass das Handelsbilanzdefizit im letzten Monat des vorigen Jahres 70 Milliarden US‑Dollar betrug, was zu einem kumulierten Defizit von 900 Milliarden US‑Dollar für das gesamte Jahr 2025 führte. Im Dezember stiegen die Importe, während die Exporte zurückgingen. Damit sehen wir erneut das Bild, das wir seit Jahren beobachten: schwache Exporte und starke Importe.

Ökonomen haben sich außerdem die Zeit genommen, statistische Daten der letzten 60 Jahre auszuwerten. Es stellte sich heraus, dass das Handelsbilanzdefizit im Jahr 2025 mit insgesamt 900 Milliarden US‑Dollar nahezu einen Rekordwert der vergangenen sechs Jahrzehnte darstellte; nur in den Jahren 2022 und 2024 wurden noch höhere Defizite verzeichnet.

Auf Grundlage all dessen kann ich sagen, dass die Ergebnisse von Trumps Handelspolitik unbefriedigend sind. Die grundlegenden Probleme der US‑Wirtschaft wurden nicht beseitigt, und viele Ökonomen stellen infrage, ob es überhaupt sinnvoll war, zu einem solchen Preis zu versuchen, sie zu beseitigen. Ich wiederhole: Amerika lebt seit Jahrzehnten mit einer wachsenden Staatsverschuldung, einem Haushaltsdefizit und einem Handelsdefizit. Dieses Modell hat immer funktioniert. Außerdem weisen nahezu alle Länder der Welt irgendeine Form von Staatsverschuldung auf, und viele haben eine negative Handelsbilanz. Das Problem liegt nicht in der Effektivität der Regierungsführung und Handelspolitik, sondern in der Natur der Wirtschaft selbst. Ist eine Volkswirtschaft exportorientiert, wird die Handelsbilanz sehr wahrscheinlich einen Überschuss ausweisen. So verzeichnete die Europäische Union im gesamten Jahr 2025 nur ein einziges Mal ein geringes Defizit. Ist die Wirtschaft importorientiert, liegt es auf der Hand, dass das Land mehr kauft, als es verkauft.

Meiner Ansicht nach wird Trumps Handelspolitik keine nennenswerten Ergebnisse bringen. Die Staatsverschuldung wird weiter steigen, und falls alle Zolleinnahmen ab 2025 zurückgezahlt werden müssen, wäre dies ein schwerer Schlag für den Haushalt und die Wirtschaft. Zudem ist unklar, welche Zolltarife langfristig nach der Entscheidung des Supreme Court gelten werden. Derzeit hat Trump einen einheitlichen Satz von 15 % für alle Länder festgelegt. Allerdings kann der Präsident weder einen höheren Zoll einführen noch unterschiedliche Zollsätze für verschiedene Länder festsetzen. Nach 150 Tagen muss der US-Kongress einer Verlängerung dieser Zölle zustimmen, wenn Trump sie beibehalten möchte. Daher hat sich das Maß an Unsicherheit bezüglich der Zölle im Februar 2026 noch weiter erhöht.

Auf Basis der Analyse von EUR/USD komme ich zu dem Schluss, dass das Instrument weiterhin einen Aufwärtstrendabschnitt ausbildet. Trumps Politik und die Geldpolitik der Federal Reserve bleiben wesentliche Faktoren, die zum langfristigen Rückgang der US-Währung beitragen. Die Ziele für den aktuellen Trendabschnitt können sich bis in den Bereich der 25er-Marke erstrecken. Gegenwärtig gehe ich davon aus, dass sich das Instrument nach wie vor im Rahmen der globalen Welle 5 bewegt, weshalb ich im ersten Halbjahr 2026 mit einem Anstieg der Notierungen rechne. Die Korrekturstruktur a-b-c könnte jederzeit enden, da sie bereits eine überzeugende Form angenommen hat. Meiner Ansicht nach ist es nun sinnvoll, nach Bereichen und Niveaus für neue Käufe zu suchen, mit Kurszielen um 1,2195 und 1,2367, was 161,8 % bzw. 200,0 % nach Fibonacci entspricht.

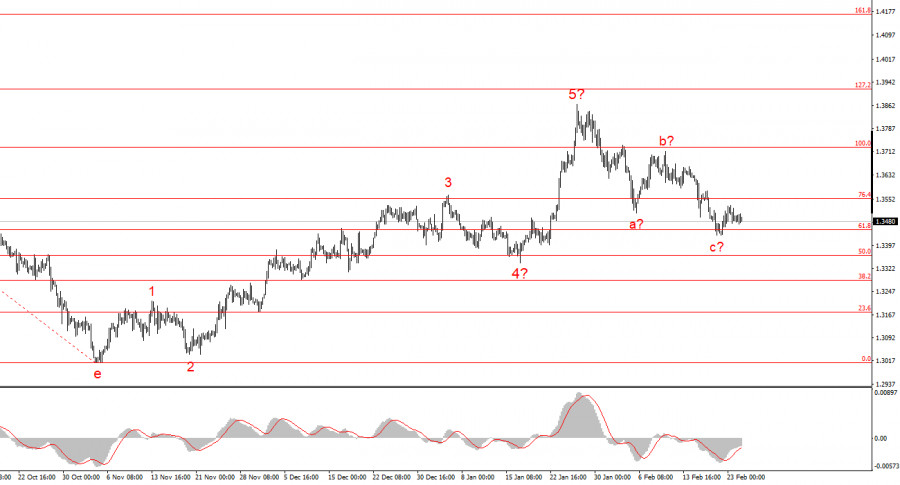

Die Wellenanalyse des Instruments GBP/USD wirkt recht klar. Die fünfteilige Aufwärtsstruktur hat ihre Ausbildung abgeschlossen, doch die globale Welle 5 kann eine deutlich ausgedehntere Form annehmen. Ich gehe davon aus, dass die Bildung eines Korrekturwellen-Sets bald abgeschlossen sein dürfte und sich der Aufwärtstrend anschließend fortsetzt. Daher kann ich nun empfehlen, nach Chancen für neue Käufe zu suchen, mit Zielen oberhalb der 39er-Marke. Meiner Meinung nach hat das britische Pfund unter Trump gute Chancen, bis auf 1,45–1,50 US‑Dollar zu steigen.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen