Американските фондови пазари показаха стабилни увеличения в четвъртък, като цените на златото достигнаха ново историческо високо ниво. Инвеститорите са оптимистично настроени относно предстоящата среща на Федералния резерв, очаквайки понижение на лихвените проценти още следващата седмица.

Ключовите американски индекси се колебаха в смесена територия за по-голямата част от деня, но показаха стабилни печалби към края. Последното решение на Европейската централна банка за понижаване на лихвените проценти и малко по-добрите от очакваните данни за производствените цени в САЩ помогнаха за стимулирането на поскъпването. Въпреки това, инвеститорите остават уверени, че Фед ще намали лихвите леко на следващата си среща.

Dow Jones Industrial Average добави 0.58%, S&P 500 се увеличи с 0.75%, а технологичният Nasdaq Composite се повиши с 1%. Силните резултати на технологичните компании помогнаха на Nasdaq да оглави ръста.

Индексът MSCI World Equity, който измерва пазарите по целия свят, се повиши с 1.08%, потвърждавайки положителното настроение на инвеститорите в световен мащаб.

По-рано в четвъртък Европейската централна банка обяви второто си понижение на лихвените проценти за три месеца, провокирано от забавяне на инфлацията и отслабващ растеж на икономиката в еврозоната. Намалението беше предвидимо, но ЕЦБ все още не е дала ясни сигнали за бъдещите си планове.

Макар че намалението на лихвата с 0.25% не беше изненада за пазара, въпросът остава колко решително и бързо ще действа централната банка през оставащите месеци от годината.

Пазарните участници сега са насочени към предстоящата среща на Федералния резерв, която ще реши ключовия лихвен процент в сряда. Инвеститорите очакват Фед да направи първото понижение на лихвите от 2020 г. насам. Въпреки това, новите икономически данни, публикувани в четвъртък, подсказват, че Фед вероятно ще ограничи понижението на лихвите до 25 базисни точки, вместо по-голямото понижение от 50 базисни точки, което някои анализатори преди това очакваха.

Важен фактор за предстоящото решение на Фед бяха данните за инфлацията, публикувани в сряда и четвъртък. Показателите сочат леко увеличение на цените, но темпът на инфлация остава относително нисък. Така, основният индекс на потребителските цени се увеличи с 0.28% през август, което е повече от очаквания растеж от 0.2%. Освен това, данните за производствените цени също надминаха очакванията: през август те се увеличиха с 0.2% вместо очакваните 0.1%. Въпреки това, общата тенденция остава в полза на забавящата се инфлация, което увеличава вероятността за умерено понижение на лихвите.

Сред очакванията за понижение на лихвите, американският долар показа слабост срещу основните световни валути. Доларовият индекс, който проследява динамиката му срещу кошница от водещи валути, падна с 0.52%, достигайки 101.25. В същото време, еврото се укрепи с 0.54%, достигайки $1.1071. Тази тенденция отразява глобалните промени в настроението на инвеститорите, които очакват по-нататъшно облекчаване на монетарната политика в Съединените щати.

Цените на петрола продължиха своето възходящо движение, добавяйки почти 3%, сред притесненията на инвеститорите за това колко сериозно ще бъде засегнато производството на суров петрол в САЩ от урагана Франсин в Мексиканския залив. В четвъртък производителите обявиха принудителни съкращения, но имаше признаци, че някои износни пристанища частично се отварят.

Суровият петрол WTI се увеличи с 2.72% до $69.14 за барел, докато еталонният Brent се повиши с 2.21% до $72.17 за барел.

Цените на златото скочиха до най-високите си нива, тъй като очакванията за предстоящо понижение на лихвите от Фед направиха ценния метал още по-привлекателен за инвестиции. Сред пазарната нестабилност, златото отново потвърди своя статус на "сигурно убежище" за капитала.

Спот златото поскъпна с 1.85% до рекордните $2,558 за унция, докато фючърсите на злато в САЩ поскъпнаха с 1.79% и затвориха сесията на $2,557 за унция.

Доходността на американските държавни облигации също показа умерени покачвания. Доходността на двугодишните облигации се повиши с 1.2 базисни точки до 3.6579%. Доходността на десетгодишните облигации се повиши с 3 базисни точки до 3.683%.

Производственият ценови индекс (PPI), който следи промените в цените на стоките и услугите на ниво производители, се покачи с 0.2% през август, надминавайки очакванията за увеличение от 0.1%. Основният индекс, който изключва волатилните елементи като храни и енергия, се покачи с 0.3%, също надминавайки очакванията за увеличение от 0.2%.

Броят на новите безработни в Съединените щати за седмицата, приключваща на 7 септември, е бил 230,000, което съответства на очакванията на анализаторите. Тези данни потвърждават стабилността на американския пазар на труда, въпреки някои макроикономически колебания.

Последните икономически отчети показват отслабване на заетостта и забавяне на икономическия растеж, което увеличи очакванията за по-сериозно намаление на лихвите с 50 базисни точки от Федералния резерв. Въпреки това, пускането на данните за инфлацията в сряда промени настроенията на пазара, като търговците сега оценяват вероятността за по-скромно намаление.

Въпреки колебанията в четвъртък, инструментът FedWatch на CME показа, че търговците все още отдават 69% шанс на Федералния резерв да намали лихвените проценти с 25 базисни точки на заседанието на 17-18 септември. Ако това стане, това ще бъде първото намаление на лихвите от март 2020 година, което ще отбележи важна стъпка в монетарната политика.

Сред тези очаквания, индексът Russell 2000 на компаниите с малка пазарна капитализация беше най-добрият сред индексите, като поскъпна с 1.2%. Това подчертава увереността, че малките предприятия могат да се възползват от предстоящото облекчаване на кредитните условия.

Всички 11 индустриални сектора в S&P 500 завършиха деня на положителна територия. Секторът на комуникационните услуги водеше с ръст от 2%. Warner Bros Discovery беше особено силен, поскъпвайки с 10.4% след обявяването на споразумение с Charter Communications за предоставяне на клиентите достъп до версии с рекламна поддръжка на услугите Warner Max и Discovery+. Charter също отбеляза силно покачване, поскъпвайки с 3.6%.

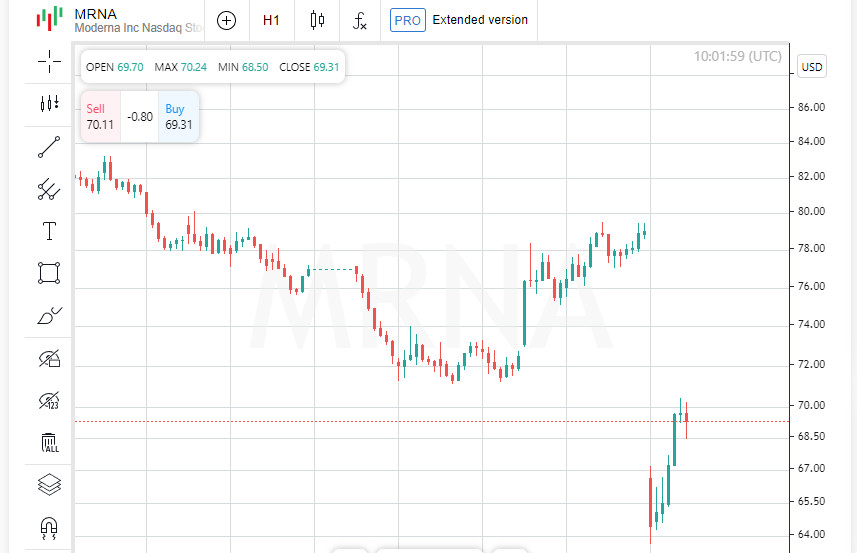

Не всички акции завършиха деня на положителна територия. Акциите на производителя на ваксини Moderna паднаха с 12.4%, достигайки най-ниското си ниво от ноември миналата година. Компанията обяви ръководство за приходите за следващата година в диапазона от $2.5 милиарда до $3.5 милиарда, което бе по-ниско от очакванията на анализаторите, което доведе до спад на акциите.

Една от най-ярките новини на деня беше бързият ръст на акциите на веригата супермаркети Kroger, които поскъпнаха с 7.2%. Това се случи, защото компанията надмина очакванията за резултатите за второто тримесечие и повиши долната граница на годишната си прогноза за продажбите. Оптимистичният отчет даде сигнал на инвеститорите, че веригата уверено се справя с пазарните предизвикателства.

Акциите на компаниите, занимаващи се с добив на злато, рязко се покачиха след покачването на цените на благородния метал. Спот цената на златото достигна исторически връх, което доведе до ръст от 5.8% на индекса Arca Gold BUGS. Инвеститорите продължават да виждат златото като сигурно убежище срещу пазарния риск и инфлацията, което подхранва интереса към сектора на добив на злато.

На Нюйоркската фондова борса (NYSE) печелившите значително превъзхождат губещите, в отношение 3.45 към 1. Имаше 405 нови върхове и само 46 нови дъна, силен показател за биковете.

На Nasdaq, броят на печелившите акции значително превъзхожда този на губещите, със съотношение 1.73 към 1. S&P 500 отбелязва 37 нови годишни върхове и няма нови ниски стойности, което сигнализира за положителни настроения на пазара, докато Nasdaq Composite отчита 73 нови върха и 76 нови ниски стойности, показвайки по-голямо разнообразие в представянето на акциите.

Общият обем на търгуваните акции на американските борси е 10.58 милиарда, малко под средния обем от 10.82 милиарда за последните 20 търговски сесии. Тази цифра показва, че активността на пазарите остава силна въпреки някои колебания в отделни сектори.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас