Americké akciové trhy vykázaly ve čtvrtek solidní zisky a cena zlata dosáhla nového historického maxima. Investoři vidí nadcházející zasedání Federálního rezervního systému optimisticky a očekávají snížení úrokových sazeb už příští týden.

Klíčové americké indexy se po většinu obchodního dne pohybovaly ve smíšeném pásmu, ale na závěr vykázaly solidní zisky. K růstu přispělo nedávné rozhodnutí Evropské centrální banky snížit úrokové sazby a údaje o cenách výrobců v USA, které byly o něco lepší, než se očekávalo. Investoři jsou nicméně stále přesvědčeni, že Fed sazby na příštím zasedání mírně sníží.

Průmyslový index Dow Jones si připsal 0,58 %, index S&P 500 0,75 % a technologický index Nasdaq Composite 1 %. Silné výsledky technologických společností pomohly Nasdaqu postavit se do čela růstu.

Světový akciový index MSCI, který měří trhy po celém světě, vzrostl o 1,08 %, což potvrzuje pozitivní sentiment investorů na světových trzích.

Evropská centrální banka oznámila ve čtvrtek dopoledne druhé snížení úrokových sazeb během tří měsíců, které bylo způsobeno zpomalující inflací a slábnoucím ekonomickým růstem v eurozóně. Snížení bylo předvídatelné, ale ECB zatím jasně nenaznačila budoucí plány.

Snížení sazeb o 0,25 % sice trhy nepřekvapilo, ale zůstává nejasné, jak rozhodně a rychle bude centrální banka jednat ve zbývajících měsících roku.

Účastníci trhu se teď soustředí na nadcházející zasedání Federálního rezervního systému, který bude ve středu rozhodovat o klíčové úrokové sazbě. Investoři očekávají, že Fed přistoupí k prvnímu snížení sazeb od roku 2020. Čerstvé ekonomické údaje, zveřejněné ve čtvrtek, ale naznačují, že Fed pravděpodobně omezí snížení sazeb na 25 bazických bodů, nikoli na větší snížení o 50 bazických bodů, které někteří analytici předtím očekávali.

Důležitým faktorem pro nadcházející rozhodnutí Fedu byly údaje o inflaci zveřejněné ve středu a ve čtvrtek. Ukazují na mírný nárůst cen, ale míra inflace zůstává relativně nízká. Jádrový index spotřebitelských cen v srpnu vzrostl o 0,28 %, což je víc než očekávaný růst o 0,2 %. Kromě toho předčily očekávání také údaje o cenách výrobců: v srpnu vzrostly o 0,2 % namísto očekávaných 0,1 %. Celkový trend přesto dál mluví ve prospěch zpomalující inflace, což zvyšuje pravděpodobnost mírného snížení sazeb.

V době očekávaného snížení sazeb vykázal americký dolar vůči hlavním světovým měnám oslabení. Dolarový index, který sleduje dynamiku dolaru vůči koši předních měn, klesl o 0,52 % na hodnotu 101,25. Euro zároveň posílilo o 0,54 % na hodnotu 1,1071 USD. Tento vývoj odráží globální změny v sentimentu investorů, kteří očekávají další uvolnění měnové politiky ve Spojených státech.

Ceny ropy pokračovaly v růstu a připsaly si téměř 3 % v důsledku obav investorů z toho, jak vážně bude produkce ropy v USA ovlivněna hurikánem Francine v Mexickém zálivu. Producenti ve čtvrtek oznámili nucené snížení produkce, ale objevily se náznaky, že některé exportní přístavy se částečně otevírají.

Ropa WTI vzrostla o 2,72 % na 69,14 USD za barel, zatímco benchmarková ropa Brent vzrostla o 2,21 % na 72,17 USD za barel.

Ceny zlata se vyšplhaly na historická maxima, protože očekávané blížící se snížení úrokových sazeb Fedu učinilo tento drahý kov z hlediska investic ještě atraktivnějším. Zlato v prostředí tržní nestability opět potvrdilo svůj status "bezpečného přístavu" pro kapitál.

Spotové zlato vzrostlo o 1,85 % na rekordních 2 558 USD za unci, zatímco futures na americké zlato vzrostly o 1,79 % a usadily se na 2 557 USD za unci.

Výnosy amerických státních dluhopisů také vykázaly mírné zisky. Dvouletý výnos vzrostl o 1,2 bazického bodu na 3,6579 %. Desetiletý výnos vzrostl o 3 bazické body na 3,683 %.

Index cen výrobců (PPI), který sleduje změny cen zboží a služeb na úrovni výrobců, vzrostl v srpnu o 0,2 %, čímž překonal očekávání 0,1% růstu. Jádrový ukazatel, který nezahrnuje volatilní položky, jako jsou potraviny a energie, vzrostl o 0,3 %, takže také překonal očekávání 0,2% růstu.

Počet prvních žádostí o podporu v nezaměstnanosti ve Spojených státech za týden končící 7. září činil 230 000, což bylo v souladu s očekáváním analytiků. Tento údaj potvrzuje stabilní stav amerického trhu práce, a to navzdory několika makroekonomickým výkyvům.

Nejnovější ekonomické zprávy ukazují na slábnoucí zaměstnanost a zpomalující ekonomický růst, které podpořily očekávání hlubšího snížení úrokových sazeb Fedu o 50 bazických bodů. Středeční údaje o inflaci ale změnily sentiment na trhu a obchodníci teď hodnotí pravděpodobnost mírnějšího snížení sazeb.

Nástroj FedWatch společnosti CME ukázal, že obchodníci navzdory čtvrtečním výkyvům stále s 69% pravděpodobností očekávají, že Fed sníží úrokové sazby na zasedání 17. a 18. září o 25 bazických bodů. Pokud se tak stane, půjde o první snížení sazeb od března 2020, což by znamenalo důležitý krok v měnové politice.

Oproti těmto očekáváním se nejlépe dařilo indexu společností s malou tržní kapitalizací Russell 2000, který si připsal 1,2 %. Uvedené poukazuje na důvěru, že malé podniky mohou profitovat na nadcházejícím uvolnění úvěrových podmínek.

Všech 11 průmyslových sektorů z indexu S&P 500 zakončilo den v zelených číslech. V čele stály komunikační služby, které vzrostly o 2 %. Zvlášť silná byla společnost Warner Bros Discovery, která vyskočila o 10,4 % poté, co oznámila dohodu s Charter Communications, která zákazníkům umožní přístup k reklamou podporovaným verzím streamovacích služeb Warner Max a Discovery+. Charter také vykázala silný nárůst, a to o 3,6 %.

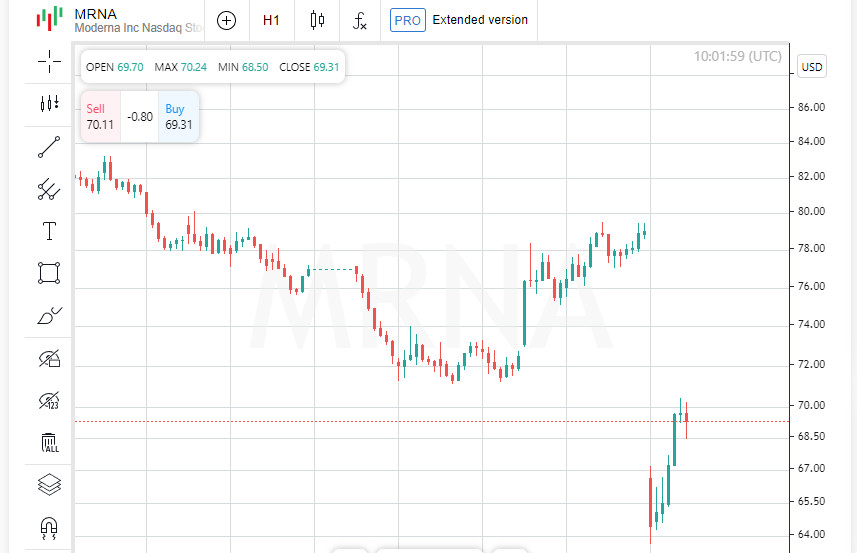

Ne všechny akcie zakončily den v zelených číslech. Akcie výrobce vakcín Moderna klesly o 12,4 % a dostaly se tak nejníž od listopadu loňského roku. Společnost oznámila výhled tržeb na příští rok v rozmezí 2,5 až 3,5 miliard dolarů, což bylo méně, než analytici očekávali; výsledkem byl pokles akcií.

Jednou z nejzářnějších zpráv dne byl rychlý růst akcií řetězce supermarketů Kroger, totiž o 7,2 %. Došlo k němu, když společnost předčila očekávané výsledky za druhé čtvrtletí a zvýšila spodní hranici své roční prognózy tržeb. Optimistická zpráva byla pro investory signálem, že řetězec se sebevědomě vyrovnává s výzvami trhu

Akcie společností zabývajících se těžbou zlata prudce vzrostly v návaznosti na růst cen drahého kovu. Spotová cena zlata dosáhla historického maxima, což vedlo k 5,8% nárůstu indexu Arca Gold BUGS. Investoři považují zlato i nadále za bezpečný přístav proti tržnímu riziku a inflaci, což podporuje zájem o sektor těžby zlata.

Na Newyorské burze cenných papírů (NYSE) výrazně převažovali rostoucí akcie nad klesajícími, a to v poměru 3,45 : 1. Bylo zaznamenáno 405 nových maxim a jen 46 nových minim, což znamená silný výkon býků.

I na Nasdaqu převažovaly rostoucí akcie nad klesajícími, a to v poměru 1,73 : 1. Index S&P 500 zaznamenal 37 nových ročních maxim a ani jedno nové minimum, což signalizuje pozitivní sentiment na trhu, zatímco Nasdaq Composite vykázal 73 nových maxim a 76 nových minim, což ukazuje na větší rozmanitost ve výkonech akcií.

Celkový objem akcií zobchodovaných na amerických burzách činil 10,58 miliard, což je jen mírně pod průměrem 10,82 miliard za posledních 20 obchodních seancí. Tato hodnota ukazuje, že aktivita na trzích zůstává navzdory několika výkyvům v jednotlivých sektorech silná.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás