Ropa vzrostla, protože trh zvážil vyhlídky na zmírnění obchodního napětí poté, co prezident Donald Trump uvedl, že prodlouží lhůtu pro uvalení vyšších cel na Evropskou unii.

Ropa Brent se obchodovala nad úrovní 65 dolarů za barel a rostla spolu s akciovými trhy. Trump po telefonátu s předsedkyní Evropské komise Ursulou von der Leyenovou odložil rozhodnutí o dosažení obchodní dohody do 9. července. V pátek pohrozil, že od 1. června uvalí na blok 50 % daň.

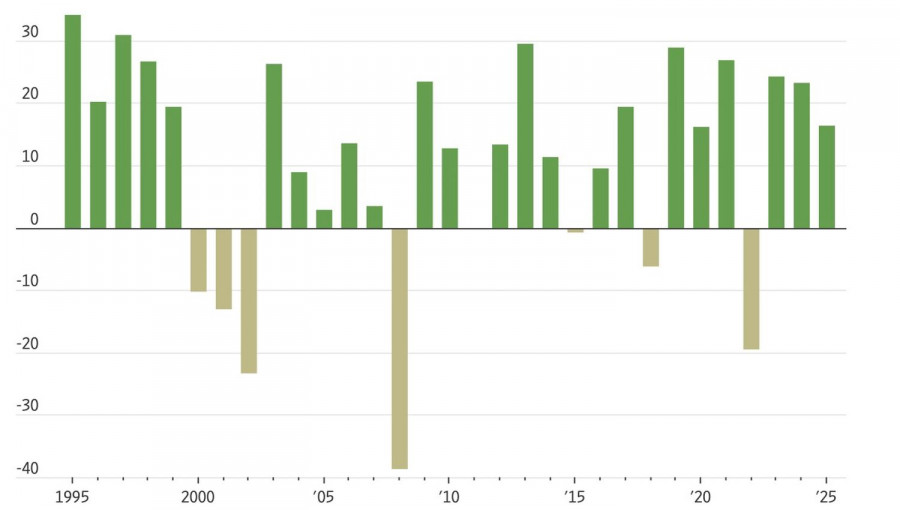

美國市場狀況良好,但並不像過去幾年那麼出色。過去三年內,S&P 500 每年均實現兩位數的增長。2025年,該指數上漲了16%,創下了39次歷史新高。如果漲勢延續到第四年,將成為自2007年以來最長的連勝紀錄。另一方面,自2023年開始,這個廣泛指數已經上漲了約80%,這使得投資者保持謹慎,不敢急於在每次下跌時購買。

S&P 500 走勢

樂觀主義者寄望於強勁的美國經濟、穩健的企業盈利、美聯儲降息以及持續的人工智慧驅動增長。然而,很明顯,這些看漲的驅動因素如今都不像以前那麼強大了。

勞動力市場降溫和美聯儲政策利率高企,遲早會減緩 GDP 增長。這一過程可能會在 2025-2026 年交替時期開始顯現,加上另一場美國政府關門風險的加劇。美聯儲的寬鬆政策周期可能停滯至少到春季,而對人工智慧投資回報的疑慮已在去年年底致使資金輪動。

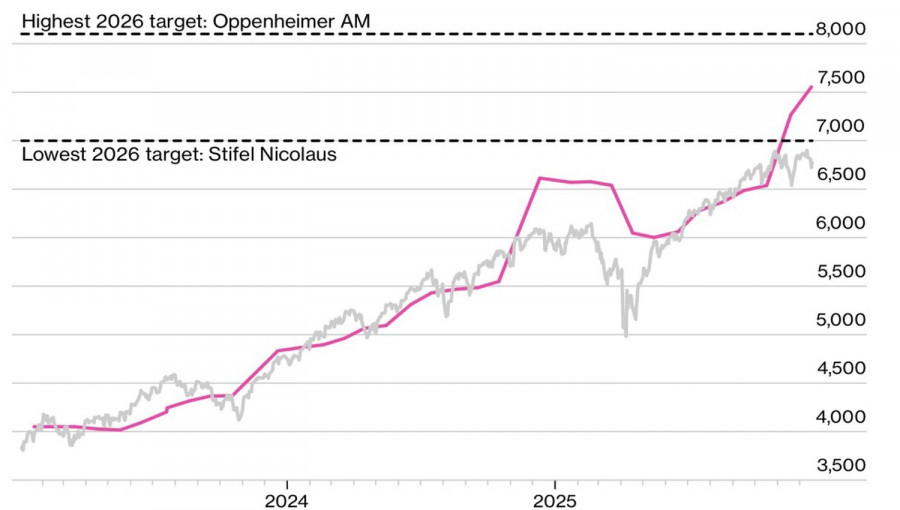

S&P 500 指數和股票指數預測的動態

不出所料,一些銀行對標普500指數設下了相當謹慎的2026年年底目標。看漲仍然是主流觀點——近年來,空頭的預測年年失準——但謹慎還是值得的。美國銀行預計該指數到年底將達到7,100點,僅比當前水平高出不到4%。

摩根大通和高盛則更為樂觀,分別預測7,500點和7,600點——這可能更多地反映了市場情緒而非基本面。如果出現有意義的修正,這些預測者可能很快會轉向看跌。

2026年的投資組合輪換不會僅限於美國。經過全球股市指數多年表現優於美國市場,有人將其與網路泡沫時期相提並論,當時全球市場在幾年內領先於美國。那麼,押注歷史重演並轉向歐洲和亞洲股市是否明智呢?

從基本估值的角度來看,這些市場仍然顯得廉價,這是一個重要因素,尤其當投資者擔心人工智慧估值泡沫時。

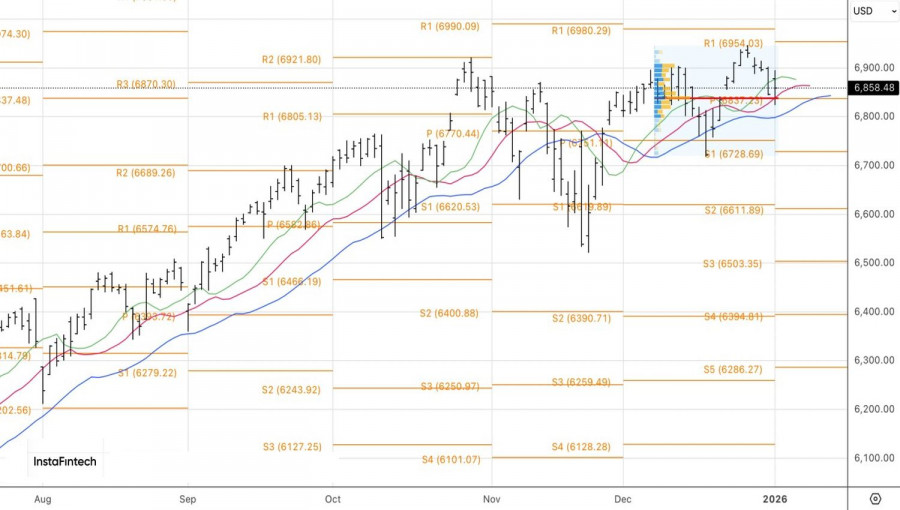

從技術上來看,標普500指數正在測試由移動平均線所代表的動態支撐位,以及接近6,840點的公平價值區域。若跌破該水準,則可能提高深度回調的風險,並證明建立短期空頭倉位的合理性。相反,如果從該水準反彈,則會顯示多頭的力量,支持增加長期倉位。

联系我们

联系我们