Údery Spojených států na jaderná zařízení v Íránu přicházejí ve chvíli, kdy je světová ekonomika mimořádně křehká.

Organizace jako Světová banka, OECD nebo Mezinárodní měnový fond již dříve zhoršily své výhledy hospodářského růstu a další eskalace napětí na Blízkém východě může tento vývoj ještě výrazně zhoršit. Klíčovým faktorem bude, jakým způsobem na americký útok zareaguje Írán.

Ve hře jsou možnosti, které by mohly dramaticky zahýbat s cenami ropy, posílit inflaci a ochladit už tak zpomalující globální ekonomiku.

Analytici z Bloomberg Economics upozorňují, že nejvážnějším důsledkem rozšíření konfliktu může být prudký růst cen ropy, což by se přelilo do vyšší inflace po celém světě. Zvláště ohrožen by byl spotřebitel v USA a Evropě. Podle výpočtů může cena ropy Brent vystřelit až nad 130 dolarů za barel, pokud by došlo například k uzavření Hormuzského průlivu, kterým denně proudí asi 20 % světových dodávek ropy.

Na predikčních trzích, jako je Polymarket, se investoři domnívají, že pravděpodobnost uzavření této strategické trasy ze strany Íránu do července činí přibližně 27 %. Přesto se někteří odborníci domnívají, že Írán by s tímto krokem váhal, protože by tím ohrozil své vlastní příjmy z exportu ropy, které nyní potřebuje k financování případného dlouhodobého konfliktu.

V případě, že by se výpadek skutečně stal realitou, Bloomberg očekává, že inflace v USA měřená indexem CPI by mohla stoupnout k hranici 4 %, čímž by se narušily plány centrálních bank, včetně amerického Fed, na snižování úrokových sazeb.

Hormuzský průliv je nejen klíčovou trasou pro ropu, ale i pro zkapalněný zemní plyn (LNG). Například Katar, který tvoří asi pětinu světového exportu LNG, je zcela závislý na této trase. Jakékoli její narušení by způsobilo výrazný růst cen plynu, zejména v Evropě, kde už nyní panuje citlivá rovnováha mezi poptávkou a zásobami.

Čína, jakožto největší odběratel íránské ropy, by byla případným výpadkem zasažena nejcitelněji. Její strategické zásoby sice mohou krátkodobě poskytnout určitou úlevu, ale dlouhodobý výpadek by se Číně nevyhnul. Naopak USA jsou dnes čistým vývozcem ropy, což jim dává určité výhody. Přesto by vyšší ceny energií jen zkomplikovaly situaci, protože americká ekonomika už nyní čelí tlaku zhoršených inflačních výhledů a obchodních omezení.

Fed navíc nedávno snížil odhad růstu americké ekonomiky pro rok 2025 z 1,7 % na 1,4 %. Důvodem je mimo jiné zohlednění Trumpových cel, které zvyšují náklady na dovoz a snižují výhled ekonomické expanze.

Odpověď Teheránu bude klíčová. Mezi možné reakce patří přímé útoky na americké jednotky nebo infrastrukturu v regionu, sabotáže energetických zařízení nebo zmíněné uzavření Hormuzského průlivu. Každý z těchto scénářů může výrazně zasáhnout finanční trhy i reálnou ekonomiku.

Íránský ministr zahraničí Abbas Araghchi již označil americký útok za „pobuřující“ a odkázal se na Chartu OSN a její ustanovení o právu na sebeobranu. Írán si podle něj vyhrazuje všechny možnosti k obraně své suverenity, zájmů a obyvatelstva. Dosavadní rétorika naznačuje, že odpověď může přijít, otázkou zůstává její rozsah a načasování.

Napětí na Blízkém východě přichází v době, kdy se světová ekonomika stále nevrátila do plného růstu po několika vlnách inflačních šoků, pandemie a narušení dodavatelských řetězců. Ben May z Oxford Economics upozorňuje, že další růst cen energií by mohl být pro centrální banky těžko zvládnutelný. Obzvlášť pokud by k tomu došlo v situaci, kdy jsou sazby stále relativně vysoké a ekonomická aktivita slabá.

Útoky Spojených států na Írán znovu ukázaly, jak rychle se může geopolitická událost promítnout do tržního a ekonomického prostředí. Rizika pro ceny ropy, inflaci, energetické dodávky a stabilitu centrálních bankovních politik jsou dnes vyšší než před několika týdny.

Klíčovým faktorem bude to, zda se íránská reakce udrží v diplomatických mezích, nebo přeroste v otevřený konflikt. V každém případě se globální ekonomika ocitá na dalším křehkém rozcestí, které bude vyžadovat obezřetnost investorů, politiků i centrálních bankéřů.

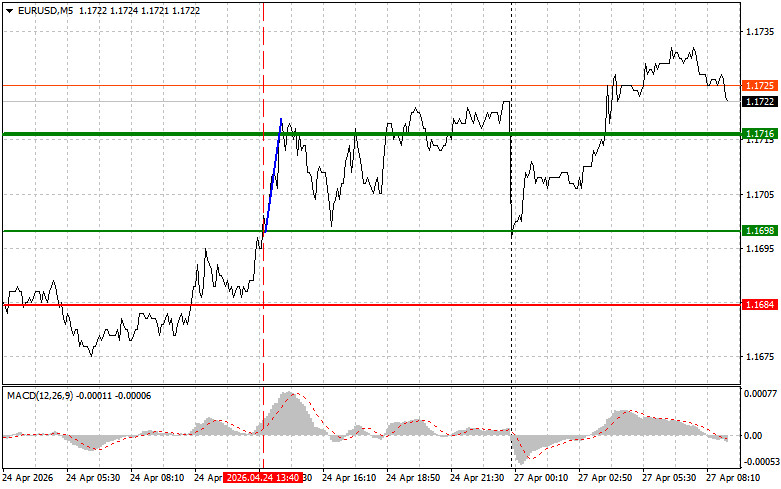

價格在 1.1698 的測試,正好與 MACD 指標剛從零軸向上移動相吻合,確認這是一個不錯的歐元買入進場點。結果,該貨幣對隨後上漲至目標位 1.1716。

上週五,University of Michigan 公布的通膨預期下降數據對美元造成了負面影響,推動歐元走高。通膨預期的下降削弱了美元投資的吸引力,因為這提高了美國貨幣政策立場趨於寬鬆的可能性。目前中東局勢也有利於買入風險資產。

今天,交易員正關注德國 GfK Consumer Sentiment Index 的發布。該指標被廣泛視為反映消費者支出態度的主要風向標之一,而消費支出又會影響歐元區領頭經濟體的經濟動能。GfK 領先指數分析多項影響德國消費者購買意願的因素,包括對當前經濟狀況的評估、對未來走勢的預期,以及對個人財務前景的看法。該指數數值的變化有助於預測未來的消費需求,進而影響歐元匯率。

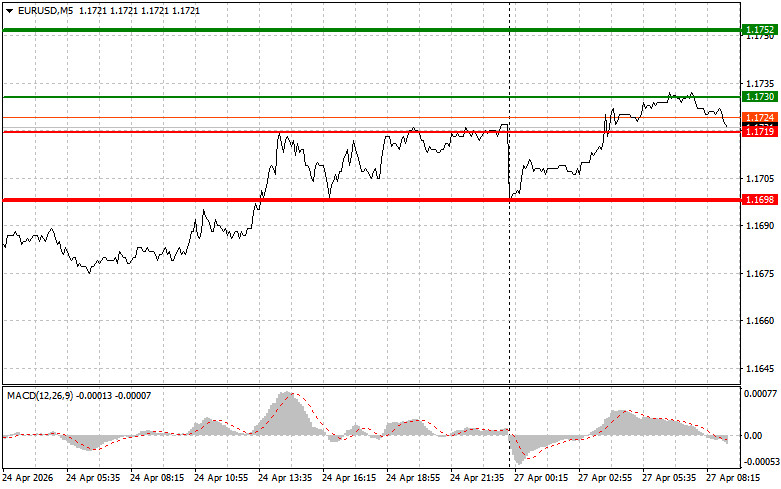

至於日內策略,我將更多依賴執行情境 1 和情境 2。

情境一:我計劃在今天當價格來到約 1.1730(圖表上的綠線)時買入歐元,目標看向 1.1752。在 1.1752 這個位置,我打算離場,同時反向賣出歐元,預期自入場點起將有約 30–35 點(pips)的走勢。歐元的上漲只有在有穩健數據公布後才有機會延續。重要!在買入之前,務必確認 MACD 指標位於零軸之上,且正從該位置開始向上運行。

情境二:如果在 MACD 指標處於超賣區域時,1.1719 價位出現兩次連續測試,我今天也會考慮買入歐元。這將限制該貨幣對的下行空間,並可能引發行情向上反轉。之後可預期價格向對應的 1.1730 與 1.1752 水平推進。

情境一:當價格來到 1.1719(圖表上的紅線)時,我計劃賣出歐元。目標價位為 1.1698,在該點我將離場,並立即反向買入,預期從這個水平起將有約 20–25 點(pips)的反向走勢。如果中東局勢惡化,今天該貨幣對可能再度承受壓力。重要!在賣出之前,務必確認 MACD 指標位於零軸之下,且正從該位置開始向下運行。

情境二:如果在 MACD 指標處於超買區域時,1.1730 價位出現兩次連續測試,我今天也會考慮賣出歐元。這將限制該貨幣對的上行空間,並可能引發行情向下反轉。之後可預期價格向對應的 1.1719 與 1.1698 水平回落。

重要提示:外匯市場的新手交易者在做出進場決策時必須格外謹慎。最好的做法是在重要基本面報告發布之前先離場,以免遭遇劇烈的價格波動。如果你選擇在新聞公布期間進行交易,一定要設置止損單以將虧損降到最低。若不設置止損單,尤其是在不採用資金管理、且交易手數較大的情況下,你可能會很快就虧損掉全部資金。

請記住,要做到成功交易,必須擁有一個清晰明確的交易計畫,就像上面所展示的那樣。對於日內交易者而言,只是根據當前市場情況臨時做出的即興交易決策,本質上是一種註定會失敗的交易策略。

联系我们

联系我们