Společnost Costco Wholesale (COST) znovu prokázala, proč patří k nejrespektovanějším hráčům v maloobchodním sektoru. Ve třetím fiskálním čtvrtletí roku 2025 zveřejnila výsledky, které potvrdily sílu jejího obchodního modelu. Costco nefunguje jako klasický maloobchod – jeho velkoobchodní klubový formát znamená, že zákazníci platí roční členský poplatek, aby mohli nakupovat v jeho prodejnách. Tento princip nejen zajišťuje stabilní tok příjmů, ale umožňuje také nabídnout nízké ceny, což je pro zákazníky dlouhodobě atraktivní.

Ve zmiňovaném čtvrtletí činily tržby z prodeje zboží přibližně 62 miliard dolarů, zatímco výnosy z členských poplatků dosáhly 1,2 miliardy dolarů. Tento segment se tak na provozním zisku ve výši 2,5 miliardy dolarů podílel přibližně polovinou. Díky těmto poplatkům si Costco může dovolit nižší marže u zboží a zároveň si zachovat ziskovost. V důsledku toho je míra obnovy členství vysoká, což podporuje stabilitu i růstový potenciál podniku.

Kromě pevného základu v podobě členského modelu se Costco daří také v dalších oblastech. V aktuálním čtvrtletí vzrostly tržby ve stejných prodejnách o 5,7 %, zatímco celkový obrat se díky novým pobočkám zvýšil o 8 %. K tomu přispěla jak vyšší návštěvnost (5,4 %), tak mírný nárůst průměrné útraty na návštěvu. Ještě výrazněji se dařilo online prodejům, které vzrostly o 15 % meziročně.

Tato čísla ukazují, že Costco úspěšně zvládá konkurovat jak v kamenných prodejnách, tak ve stále důležitějším online prostoru. Odráží to sílu značky, loajalitu zákazníků a schopnost managementu pružně reagovat na vývoj na trhu.

Přes všechny pozitivní výsledky je na místě otázka, zda je nyní správná doba na nákup akcií Costca. Akcie za poslední rok vzrostly o přibližně 25 %, což je více než dvojnásobek výkonnosti indexu S&P 500. To ukazuje, že investoři již silné stránky společnosti plně ocenili, což vytváří tlak na aktuální valuaci.

Poměry jako P/E, P/S a P/B jsou všechny výrazně nad svými pětiletými průměry, přičemž P/E dosahuje téměř rekordních hodnot v rámci historie Costca. Z toho vyplývá, že akcie jsou v tuto chvíli pravděpodobně nadhodnocené, i když samotná společnost vykazuje vynikající finanční výsledky a dlouhodobou stabilitu.

Costco je bezpochyby jednou z nejlépe řízených společností v maloobchodním odvětví. Její model, který kombinuje nízké ceny, silnou značku a stabilní příjmy z členství, je výjimečně účinný. Nicméně právě díky těmto kvalitám si ji investoři již všimli a podle toho nastavili i cenu akcií.

V takové situaci platí klasické investiční pravidlo, které připomíná Benjamin Graham: „Skvělá společnost nemusí být dobrou investicí, pokud je cena příliš vysoká.“ A právě toto riziko může být v případě Costca aktuální. I když se společnost dále rozvíjí, investoři, kteří vstoupí do akcie za současné ceny, mohou čelit nižším výnosům, než by očekávali.

Závěrem lze říci, že Costco nadále potvrzuje svou pozici mimořádně stabilní a efektivně řízené společnosti. Její obchodní model, založený na členských poplatcích, jí poskytuje konkurenční výhodu v podobě předvídatelných příjmů, které zvyšují provozní ziskovost a umožňují nabízet zákazníkům velmi atraktivní ceny. Tento mechanismus vytváří pevné pouto mezi zákazníkem a značkou a přispívá k vysoké míře loajality. Růst prodejen, návštěvnosti i online tržeb ukazuje, že Costco dokáže úspěšně reagovat na změny ve spotřebitelském chování i na tlak konkurence.

Z pohledu investora však vyvstává zásadní otázka: není už úspěch společnosti plně zohledněn v ceně akcií? Aktuální ocenění je velmi vysoké v porovnání s historickými průměry a v takové situaci může být budoucí zhodnocení omezené, i když firma sama zůstane výkonná. Pro investory s dlouhodobým horizontem a ochotou přijmout vyšší vstupní cenu může být Costco nadále solidní volbou. Nicméně opatrnost je na místě, zejména pro ty, kteří hledají hodnotové investice. Nejlepší společnosti se často obchodují za prémiové ceny, ale klíčem k úspěchu je koupit je v ten správný okamžik – a ten možná právě teď není.

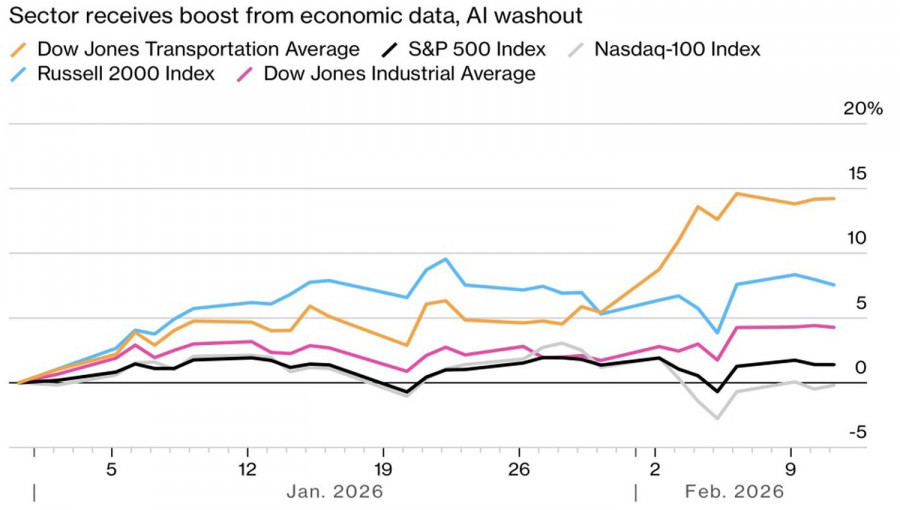

Alles fließt, alles verändert sich. In den vergangenen drei Jahren neigten Anleger dazu, das KI-Glas als halb voll zu betrachten. Sie suchten nach Gewinnern der Einführung neuer Technologien. Im Jahr 2026 ist das Glas halb leer. Es läuft eine aktive Suche nach Verlierern. Wenn es am Montag Versicherungsmakler waren, am Dienstag Vermögensberater, am Mittwoch Immobilienvermittler, dann wurde am Donnerstag alles verkauft. Selbst der zuvor erfolgreiche Russell 2000 geriet unter Druck. Der S&P 500 verzeichnete seine schwächste Tagesentwicklung seit November.

Dynamik der US-Aktienindizes

Vor etwa einem Jahr sorgte die DeepSeek-Episode für einen Rückgang der US-Aktienkurse. Nun wurde die umfassende Verkaufswelle im S&P 500 dadurch ausgelöst, dass OpenAI behauptet, ein chinesischer Rivale nutze komplexe und oftmals unfaire Methoden, um Ergebnisse aus führenden amerikanischen KI-Modellen zu extrahieren. Selbst der Dow Jones Transportation Index, der bislang alle anderen übertroffen hatte, konnte sich dem nicht entziehen.

Seine Outperformance gegenüber dem S&P 500 in den vergangenen sechs Wochen liegt auf Rekordniveau. Der Transportindex reagiert äußerst sensibel auf den Zustand der US-Wirtschaft, da er den Warenverkehr sowohl innerhalb der Vereinigten Staaten als auch darüber hinaus widerspiegelt.

Dow Jones Transportation Average und Performance-Spanne zum S&P 500

So hatte der Markt vor dem Ausverkauf am 12. Februar durchaus Gewinner – Vertreter der traditionellen Wirtschaft –, doch sie wurden im Zuge einer weitverbreiteten Panik mit in die Tiefe gerissen. Anleger schießen zuerst und stellen die Fragen später. Sie sind nervös wegen der Folgen der Einführung von KI, sowohl der positiven als auch der negativen. Derzeit richtet sich die Aufmerksamkeit des Marktes vor allem auf destruktive Entwicklungen.

Traditionelle, konjunkturabhängige Sektoren werden aufgrund negativer Nachrichten verkauft. So wurden etwa die schwächsten Verkäufe bestehender Häuser seit 16 Monaten zum Auslöser für Kursrückgänge beim Dow Jones und beim Russell 2000. Das geschah, obwohl die Renditen von US-Staatsanleihen fielen und die Wahrscheinlichkeit einer Zinssenkung der Federal Funds Rate im Juni zunahm.

Die bisherigen Börsenlieblinge leiden am stärksten. Die Magnificent Seven haben sich von der Verkaufswelle noch nicht erholt, und die Apple-Aktie ist um 5 % eingebrochen – doppelt so stark wie der Rückgang des Nasdaq Composite. Der Anlass für den Ausstieg aus dem Tech-Giganten war ein Schreiben der Federal Trade Commission, dem zufolge das Nachrichtenprojekt des Unternehmens möglicherweise gegen geltendes Recht verstößt. Außerdem berichtet Bloomberg unter Berufung auf interne Quellen, dass ein Update für den Sprachassistenten Siri sich verzögern könnte.

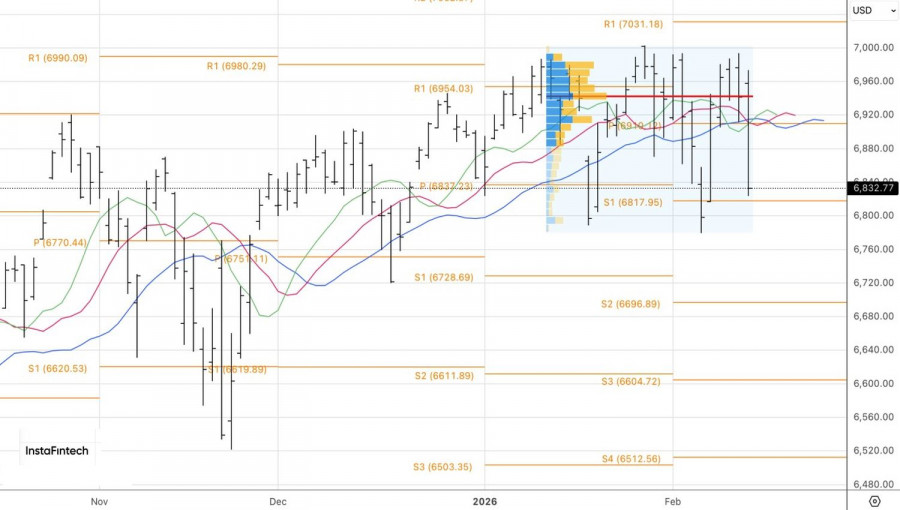

Aus technischer Sicht hat sich im Tageschart des S&P 500 eine Umkehrformation in Form eines Double Top ausgebildet. Der Rutsch unter den fairen Wert bei 6.940 ermöglichte es Tradern, Short-Positionen zu eröffnen. Ein Bruch unter die Unterstützungszone bei 6.820 würde einen Ausbau dieser Positionen rechtfertigen. Die Kursziele liegen bei 6.725 und 6.615.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen