Trotz der Verschärfung protektionistischer Maßnahmen in den USA gelang es dem US-Dollar, sämtliche Verluste gegenüber risikoreicheren Anlagen wieder wettzumachen.

Die fehlende Klarheit aus Washington hat weltweit für Verwirrung in Bezug auf Trumps Zollpolitik gesorgt. Die Unsicherheit über die künftigen Handelsbeziehungen und mögliche Vergeltungsmaßnahmen anderer Länder hat Investoren dazu veranlasst, Zuflucht in als sicher geltenden Anlagen zu suchen – eine Rolle, die traditionell dem US-Dollar zukommt.

Allerdings ist diese Situation zweischneidig. Einerseits kann die Nachfrage nach dem Dollar als sicherem Hafen seinen Wechselkurs vorübergehend stabilisieren oder sogar zu einer gewissen Aufwertung führen. Andererseits könnte ein anhaltender Handelskrieg in Verbindung mit einer unberechenbaren Politik das Vertrauen in die amerikanische Wirtschaft langfristig untergraben – was sich negativ auf den Dollar auswirken würde.

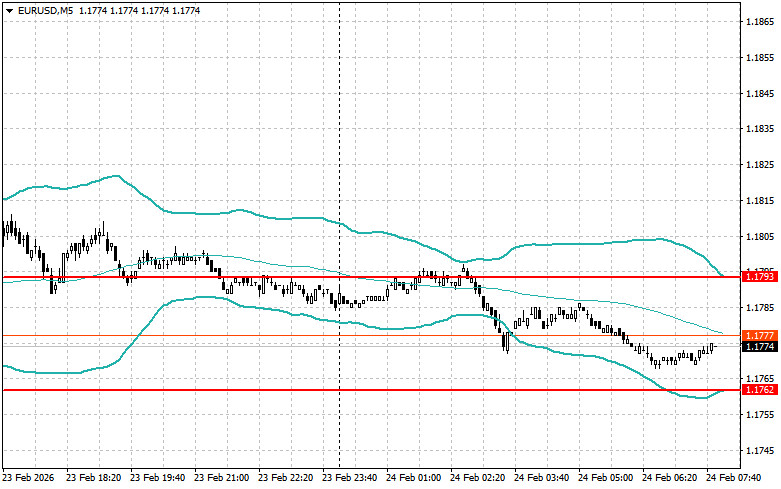

Heute werden in der ersten Tageshälfte keine Konjunkturdaten aus der Eurozone veröffentlicht, sodass der Druck auf den Euro anhalten könnte. Das Fehlen neuer Wirtschaftsdaten, die entweder auf eine Erholung oder eine Verschlechterung der Lage in der Region hindeuten könnten, macht den Euro anfällig für externe Einflüsse. Trader, denen konkrete Kennzahlen als Orientierung fehlen, neigen dazu, auf die allgemeine Marktstimmung und geopolitische Ereignisse zu reagieren. Faktoren, die den Euro weiter belasten könnten, sind insbesondere eine mögliche Eskalation der Handelsbeziehungen zwischen der EU und den USA sowie anhaltende geopolitische Spannungen.

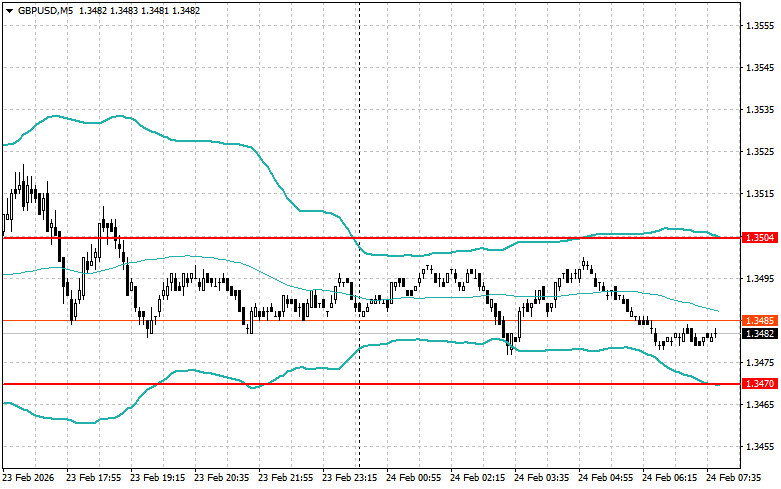

Beim Britischen Pfund richten Händler ihren Fokus in der ersten Tageshälfte auf die Veröffentlichung der Einzelhandelsumsätze der Confederation of British Industry. Dieser Indikator ist ein wichtiger Maßstab für die Konsumtätigkeit und damit für den Zustand der britischen Wirtschaft. Starke Zahlen könnten das Pfund stützen, da sie auf eine robuste Nachfrage und ein mögliches BIP-Wachstum hindeuten, während schwache Werte belastend wirken dürften. In der zweiten Tageshälfte rückt dann die Bank of England in den Mittelpunkt. Es finden parlamentarische Anhörungen statt, in deren Rahmen die neuesten Berichte der Zentralbank zur Geldpolitik diskutiert werden. Diese Veranstaltung bietet eine seltene Gelegenheit, einen tieferen Einblick in die Einschätzungen der Mitglieder des Monetary Policy Committee zur aktuellen Wirtschaftslage, zu Inflationsrisiken und zu den künftigen Zinsperspektiven zu gewinnen.

Wenn die Daten mit den Erwartungen der Volkswirte übereinstimmen, ist es am sinnvollsten, eine Mean-Reversion-Strategie anzuwenden. Weichen die Zahlen hingegen deutlich nach oben oder unten von den Prognosen der Ökonomen ab, bietet sich eine Momentum-Strategie als beste Herangehensweise an.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen