Investiční banka Barclays upravila svůj postoj ke globálním akciovým trhům a rozhodla se zůstat věrná americkým růstovým akciím, zatímco v Evropě se více soustředí na akcie malých kapitalizací. Tento přístup vychází z detailní analýzy regionálních rozdílů v makroekonomickém prostředí, měnových trendech i v samotné ziskovosti firem. Stratégové banky pod vedením Venu Krishny uvádějí, že zatímco USA těží z robustního růstu zisků technologických společností, Evropa nabízí atraktivní příležitosti v segmentu menších firem s domácím zaměřením.

V USA zůstává hlavní strategií Barclays upřednostnění růstových akcií před hodnotovými. Tato preference se zakládá především na silné ziskové dynamice v technologickém sektoru. Podle banky by mělo ve druhém čtvrtletí dojít ke 15% nárůstu zisků na akcii (EPS) v technologických firmách, zatímco zbytek indexu S&P 500 se má potýkat s poklesem EPS o 2 %. Tento rozdíl ještě více zvýrazňuje atraktivitu růstových titulů, které již v minulém čtvrtletí překonaly hodnotové akcie s největším náskokem za posledních 25 let. Hlavními důvody byly slabší dolar a zmírnění makroekonomických rizik.

Barclays však upozorňuje, že „rozšíření“ zůstává klíčovým rizikem – tedy obava, že se pozitivní výkon soustřeďuje jen do úzké skupiny největších titulů, zatímco širší trh zaostává. Tato koncentrace zisků může v budoucnu znamenat zvýšenou volatilitu nebo citlivost na negativní zprávy.

Na evropských trzích je přístup Barclays poněkud odlišný. Banka zůstává neutrální vůči růstovým i hodnotovým akciím, protože krátkodobé technické indikátory ukazují na napjaté tržní podmínky, a to i přes poměrně solidní fundamentální základy. Stratégové přitom upozorňují na nesoulad mezi makroekonomickými daty a tržními reakcemi, což omezuje jasnou predikci vývoje.

Barclays proto přesouvá pozornost k malým evropským společnostem, které podle ní nabízejí lepší růstový potenciál. Tyto firmy označuje za „levné, cyklické a domácí“, a argumentuje tím, že těží z několika podpůrných faktorů: silnějšího růstu zisků, příznivého vývoje měny a přitažlivého ocenění. Zajímavé je, že pozitivní vliv silnějšího eura se ještě plně neprojevil v cenách malých firem, což vytváří určitý „polštář“ pro případ, že by měna opět oslabila. To by přineslo další výhodu právě těmto domácím společnostem s nižší expozicí vůči exportu.

Dalším faktorem, který Barclays zohledňuje, je pozice investorů. Podle aktuálních dat jsou pozice v evropských malých firmách vyvážené, a příliv nového kapitálu signalizuje rostoucí zájem investorů, aniž by se trh dostal do stavu euforie. To přispívá k lepší stabilitě a může pomoci udržet pozitivní trend i při výkyvech na globálních trzích.

V hodnocení investičních faktorů Barclays přistupuje k kvalitě s rozdílným postojem: v USA zůstává neutrální, a to kvůli vysokým valuacím a oslabujícím rozvahám firem. V Evropě je naopak výhled pozitivní, protože tamní společnosti mají nízkou koncentraci, atraktivní ocenění a silný exportní profil, což je výhodné v prostředí, kde odeznívají rizika obchodních válek a cel.

Pokud jde o volatilitu, Barclays zůstává opatrná. Akcie s vysokou volatilitou jsou v obou regionech vnímány negativně – v USA kvůli nízké kvalitě a předraženosti, v Evropě kvůli tomu, že výhody nízké volatility už byly započítány v cenách, což omezuje další růstový prostor.

Stejně tak výnosové akcie (tzv. dividendové) zůstávají mimo investiční přízeň banky. Barclays poukazuje na to, že tyto akcie jsou často nadměrně koncentrované a v posledních měsících překonaly fundamentální realitu, například v důsledku růstu cen ropy. Proto banka doporučuje obezřetnost i v této kategorii.

Závěrem lze říci, že Barclays aplikuje diferencovanou investiční strategii – v USA nadále věří silným technologickým titulům a stabilním gigantům, zatímco v Evropě hledá podhodnocené příležitosti mezi malými domácími firmami, které mohou těžit z měnových výhod a zlepšujícího se ekonomického prostředí.

Ninguém atua sozinho. Kevin Warsh aprendeu isso na prática: o presidente do Federal Reserve pode desejar cortar os juros, mas o Conselho de Governadores não é obrigado a seguir sua orientação. "Ele tem um Conselho de Governadores que pode ser um pouco hostil", admitiu Donald Trump, normalmente generoso nos elogios ao seu protegido.

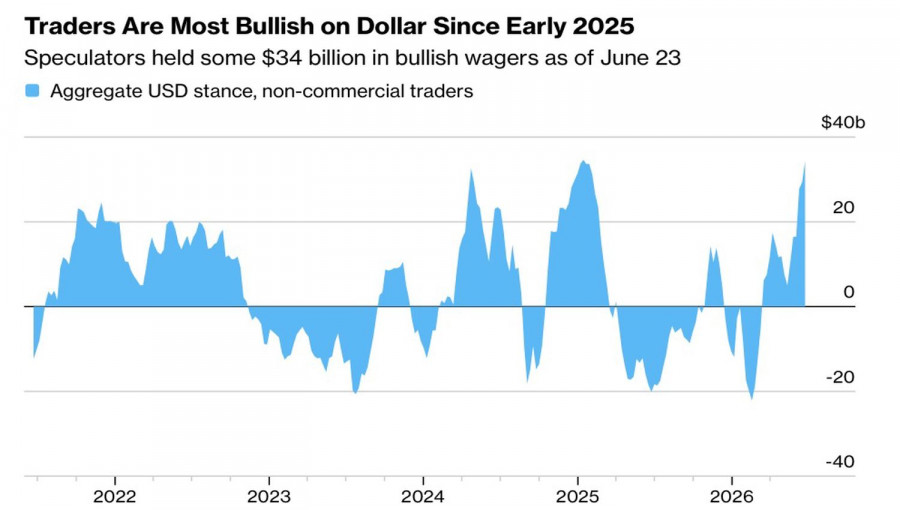

As declarações do presidente coincidiram com uma nova divisão entre os estrategistas cambiais: alguns consideram o dólar americano sobrecomprado, enquanto outros o enxergam como o principal ativo para a segunda metade do ano. Credit Agricole, Morgan Stanley, TD Securities e Eurizon SLJ Capital estão entre os que divergem do consenso de mercado. Na visão dessas instituições, os especuladores já extraíram praticamente tudo o que podiam do rali do dólar: as posições compradas na moeda americana atingiram o nível mais extremo dos últimos dezoito meses.

Dinâmica das posições especulativas em dólar americano

O dólar parece sobrecomprado e sobrevalorizado, e o Fed pode não ser tão hawkish (inclinado a manter uma política monetária restritiva) quanto o mercado de juros espera", observa o Crédit Agricole.

No entanto, a maioria dos bancos vê a situação de forma diferente. JPMorgan, Bank of America, Goldman Sachs e HSBC continuam apostando na força do dólar, e o HSBC chegou a afirmar que apostar contra a moeda americana pode ser um dos maiores erros do segundo semestre do ano.

Na prática, a divergência não está tanto nos fundamentos, mas em quanto da valorização já foi precificada pelo mercado. Os céticos não negam a força do dólar; eles acreditam que o mercado já incorporou esse movimento, enquanto o Fed se prepara para fazer uma pausa.

As estatísticas do mercado de trabalho também alimentam esse debate. A economia dos Estados Unidos criou apenas 57 mil empregos em maio, ante uma expectativa de 115 mil, enquanto a taxa de desemprego caiu para 4,2% — mas apenas porque a força de trabalho encolheu, e não devido ao aumento das contratações. A média de 92 mil empregos nos últimos seis meses ainda está próxima dos melhores níveis observados nos últimos dois anos, o que faz com que membros mais hawkish e mais dovish do Fed interpretem os mesmos números de maneiras bastante diferentes.

Enquanto isso, a Casa Branca intensifica a pressão sobre a independência do banco central. A Suprema Corte dos Estados Unidos permitiu que Lisa Cook permanecesse no Conselho de Governadores do Fed, apesar das tentativas de Donald Trump de removê-la. Além disso, o conselheiro Kevin Hassett criticou Jerome Powell por sua relutância em deixar o comando do Federal Reserve.

O euro observa toda essa turbulência à distância e não tem pressa para comemorar. O diferencial de juros entre o BCE e o Fed ainda favorece o dólar, enquanto os dados fracos da zona do euro não oferecem sustentação própria à moeda única. Assim, o EUR/USD sobe não por força do euro, mas pelas dúvidas em relação ao dólar.

Para o EUR/USD, toda essa discórdia significa uma coisa: enquanto Washington se debate com suas disputas internas, o par de moedas não pode contar com uma retórica inequivocamente "hawkish" ou "dovish". Será que a queda do dólar vai se retomar no segundo semestre do ano?

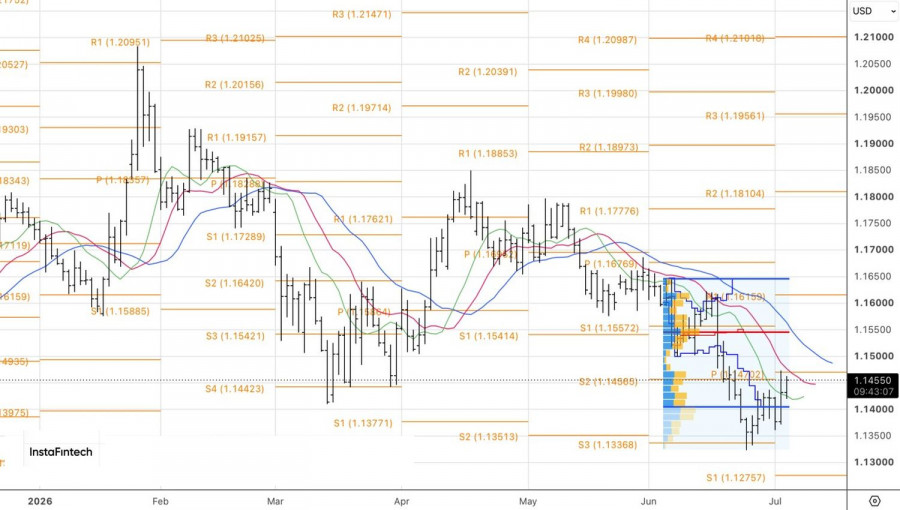

Tecnicamente, no gráfico diário, o EUR/USD está traçando um padrão de reversão 1-2-3. Faz sentido aumentar as posições de compras abertas a partir de 1,1375 caso o par consiga romper a resistência pivô em 1,1475. Os níveis-alvo são 1,1540 e 1,1620 — sendo que o primeiro representa o valor justo.

LINKS RÁPIDOS

Contate-nos

Contate-nos