Investiční banka Barclays upravila svůj postoj ke globálním akciovým trhům a rozhodla se zůstat věrná americkým růstovým akciím, zatímco v Evropě se více soustředí na akcie malých kapitalizací. Tento přístup vychází z detailní analýzy regionálních rozdílů v makroekonomickém prostředí, měnových trendech i v samotné ziskovosti firem. Stratégové banky pod vedením Venu Krishny uvádějí, že zatímco USA těží z robustního růstu zisků technologických společností, Evropa nabízí atraktivní příležitosti v segmentu menších firem s domácím zaměřením.

V USA zůstává hlavní strategií Barclays upřednostnění růstových akcií před hodnotovými. Tato preference se zakládá především na silné ziskové dynamice v technologickém sektoru. Podle banky by mělo ve druhém čtvrtletí dojít ke 15% nárůstu zisků na akcii (EPS) v technologických firmách, zatímco zbytek indexu S&P 500 se má potýkat s poklesem EPS o 2 %. Tento rozdíl ještě více zvýrazňuje atraktivitu růstových titulů, které již v minulém čtvrtletí překonaly hodnotové akcie s největším náskokem za posledních 25 let. Hlavními důvody byly slabší dolar a zmírnění makroekonomických rizik.

Barclays však upozorňuje, že „rozšíření“ zůstává klíčovým rizikem – tedy obava, že se pozitivní výkon soustřeďuje jen do úzké skupiny největších titulů, zatímco širší trh zaostává. Tato koncentrace zisků může v budoucnu znamenat zvýšenou volatilitu nebo citlivost na negativní zprávy.

Na evropských trzích je přístup Barclays poněkud odlišný. Banka zůstává neutrální vůči růstovým i hodnotovým akciím, protože krátkodobé technické indikátory ukazují na napjaté tržní podmínky, a to i přes poměrně solidní fundamentální základy. Stratégové přitom upozorňují na nesoulad mezi makroekonomickými daty a tržními reakcemi, což omezuje jasnou predikci vývoje.

Barclays proto přesouvá pozornost k malým evropským společnostem, které podle ní nabízejí lepší růstový potenciál. Tyto firmy označuje za „levné, cyklické a domácí“, a argumentuje tím, že těží z několika podpůrných faktorů: silnějšího růstu zisků, příznivého vývoje měny a přitažlivého ocenění. Zajímavé je, že pozitivní vliv silnějšího eura se ještě plně neprojevil v cenách malých firem, což vytváří určitý „polštář“ pro případ, že by měna opět oslabila. To by přineslo další výhodu právě těmto domácím společnostem s nižší expozicí vůči exportu.

Dalším faktorem, který Barclays zohledňuje, je pozice investorů. Podle aktuálních dat jsou pozice v evropských malých firmách vyvážené, a příliv nového kapitálu signalizuje rostoucí zájem investorů, aniž by se trh dostal do stavu euforie. To přispívá k lepší stabilitě a může pomoci udržet pozitivní trend i při výkyvech na globálních trzích.

V hodnocení investičních faktorů Barclays přistupuje k kvalitě s rozdílným postojem: v USA zůstává neutrální, a to kvůli vysokým valuacím a oslabujícím rozvahám firem. V Evropě je naopak výhled pozitivní, protože tamní společnosti mají nízkou koncentraci, atraktivní ocenění a silný exportní profil, což je výhodné v prostředí, kde odeznívají rizika obchodních válek a cel.

Pokud jde o volatilitu, Barclays zůstává opatrná. Akcie s vysokou volatilitou jsou v obou regionech vnímány negativně – v USA kvůli nízké kvalitě a předraženosti, v Evropě kvůli tomu, že výhody nízké volatility už byly započítány v cenách, což omezuje další růstový prostor.

Stejně tak výnosové akcie (tzv. dividendové) zůstávají mimo investiční přízeň banky. Barclays poukazuje na to, že tyto akcie jsou často nadměrně koncentrované a v posledních měsících překonaly fundamentální realitu, například v důsledku růstu cen ropy. Proto banka doporučuje obezřetnost i v této kategorii.

Závěrem lze říci, že Barclays aplikuje diferencovanou investiční strategii – v USA nadále věří silným technologickým titulům a stabilním gigantům, zatímco v Evropě hledá podhodnocené příležitosti mezi malými domácími firmami, které mohou těžit z měnových výhod a zlepšujícího se ekonomického prostředí.

You can't go it alone. Kevin Warsh learned that from experience: the Federal Reserve chair may want rate cuts, but the Board of Governors doesn't have to follow him. "He has a board of governors that may be a bit hostile," admitted Donald Trump, usually generous with praise for his protege.

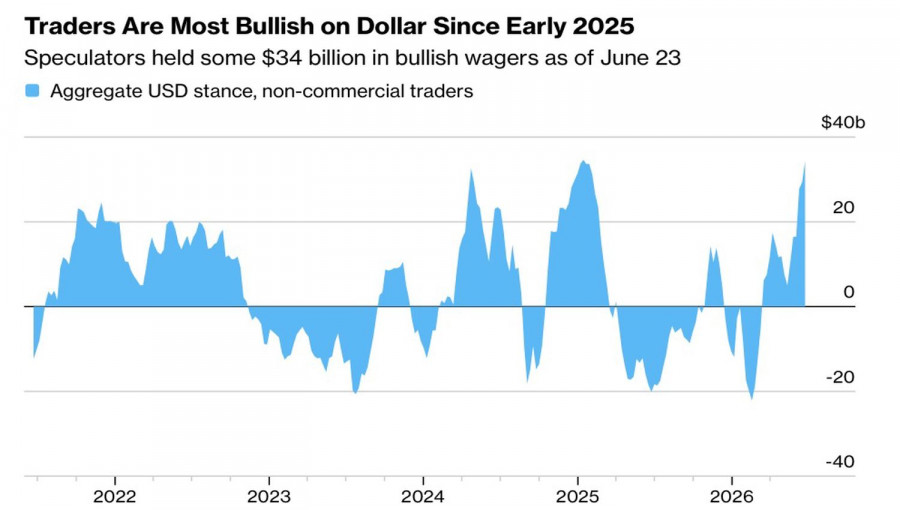

The president's remarks coincided with a new split among currency strategists: some say the US dollar is overbought; others see it as the main asset of the second half of the year. Credit Agricole, Morgan Stanley, TD Securities, and Eurizon SLJ Capital stand apart from the consensus. In their view, speculators have squeezed everything they could out of the greenback's rally: long positions in the greenback are the most extreme in a year and a half.

Dynamics of speculative positions in the US dollar

"The dollar looks overbought and overvalued, and the Fed may not be as 'hawkish' as rate markets expect," Credit Agricole notes. However, most banks see it differently. JPMorgan, Bank of America, Goldman Sachs, and HSBC continue to bet on dollar strength, and HSBC called a wager against the greenback one of the biggest mistakes of the second half of the year.

In reality, the dispute is less about fundamentals than about how much of the upside is already priced in. Skeptics do not deny the dollar's strength — they believe the market has already priced it in while the Fed prepares to pause.

Employment statistics add fuel to the fire. The US economy added just 57,000 jobs in May versus 115,000 expected, while unemployment fell to 4.2% — but only because the labor force shrank, not due to hiring. The six?month average of 92,000 is still close to the best levels in two years, so Fed hawks and doves read the same numbers in very different ways.

Meanwhile, the White House is stepping up pressure on the central bank's independence. The Supreme Court allowed Lisa Cook to remain on the Board of Governors despite Trump's attempts to remove her. Besides, adviser Kevin Hassett criticized Jerome Powell for his unwillingness to leave the Federal Reserve.

The euro is watching the circus from the sidelines and is in no hurry to celebrate. The ECB?Fed interest rate differential still favors the dollar, and weak eurozone data give the single European currency no independent levers. EUR/USD is rising not because of its own strength but on doubts about the greenback.

For EUR/USD, all this discord means one thing: while Washington fights among itself, the currency pair cannot rely on either unequivocally "hawkish" or "dovish" rhetoric. Will the dollar's decline resume in the second half of the year?

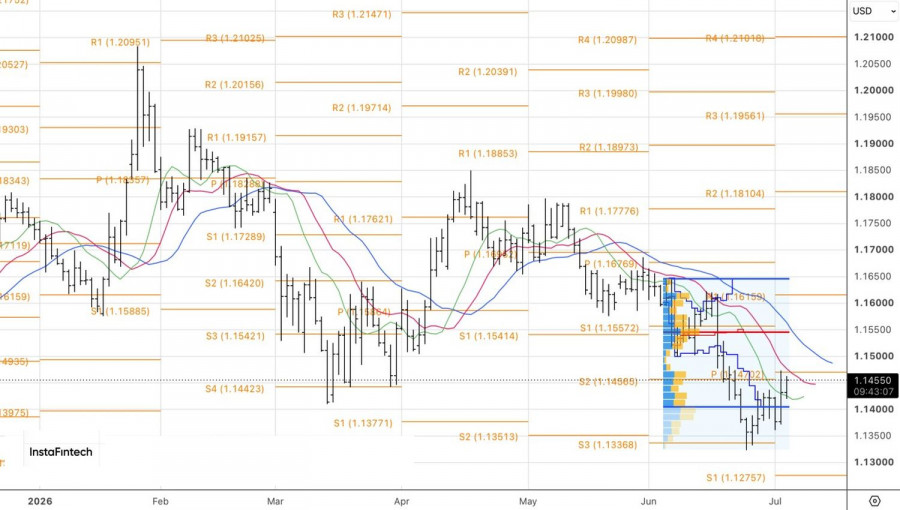

Technically, on the daily chart, EUR/USD is retracing a 1?2?3 reversal pattern. Long positions opened from 1.1375 make sense to add to if the pair successfully breaches the pivot resistance at 1.1475. Target levels are 1.1540 and 1.1620 — the first of which represents fair value.

コンタクトする

コンタクトする