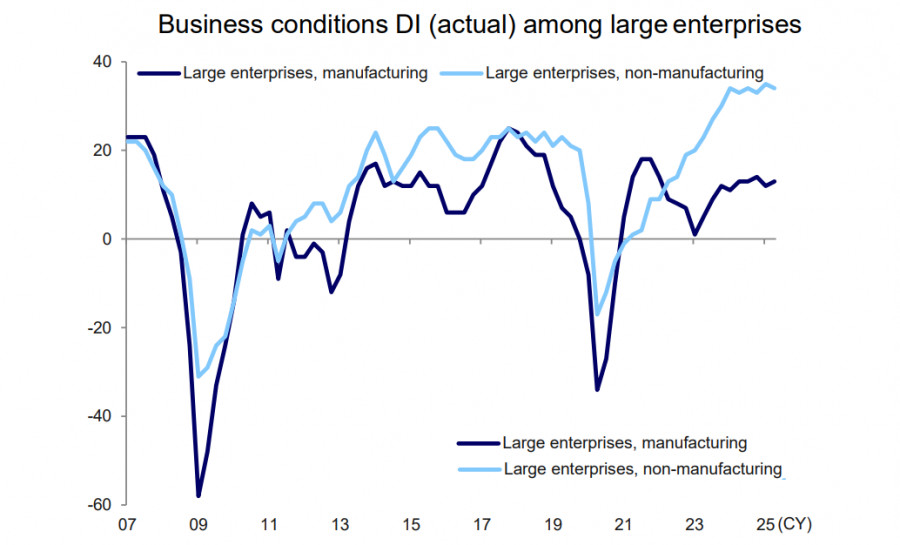

أظهر تقرير تانكان الفصلي لبنك اليابان أن تأثير التعريفات الجمركية الأمريكية الجديدة لم يكن له تأثير كبير بعد على معنويات الشركات، وأن ظروف الأعمال للمصنعين الكبار تحسنت بشكل غير متوقع مقارنة بمسح مارس.

ارتفعت ظروف الأعمال للمؤسسات الكبيرة بمقدار نقطة واحدة لتصل إلى +13. وأظهر التوقع للربع القادم انخفاضًا بمقدار نقطة واحدة ليصل إلى +12. وفي قطاع السيارات، انخفضت التوقعات أيضًا بمقدار نقطة واحدة فقط، مما يشير إلى أن تأثير تعريفات دونالد ترامب لم يُتوقع بعد أن يكون مشكلة كبيرة.

لقد عقدت اليابان والولايات المتحدة بالفعل سبع جولات من المحادثات التجارية بهدف حل جميع الخلافات الثنائية، ولكن لم يتم إحراز أي تقدم. في تقريرها الصادر في الأول من يوليو، وصفت صحيفة Mainichi المفاوضات بأنها "في طريق مسدود"، وتبدو آفاق التوصل إلى اتفاق قبل انتهاء تعليق التعريفات في التاسع من يوليو قاتمة.

في العشرين من يونيو، شدد ترامب على أنه ليس لديه نية لخفض معدل التعريفة على السيارات، واصفًا إياه بأنه "غير عادل" أن "اليابان لا تقبل سياراتنا، لكننا نستورد ملايين وملايين من سياراتهم إلى الولايات المتحدة." وفي اليوم التالي، صرح بأن "اليابان لا تأخذ أرزنا، ولديهم عجز كبير في الأرز"، ملمحًا إلى أنه في التاسع من يوليو، قد يفرض تعريفات أعلى على اليابان من جانب واحد. ثم، في الأول من يوليو، قال ترامب للصحفيين إنه "ليس متأكدًا من أننا سنبرم صفقة" واقترح أن التعريفات على الواردات اليابانية قد ترتفع إلى 30% أو 35% (أي، تتجاوز معدل التعريفة المتبادلة العام البالغ 24%).

حاليًا، من المتوقع أن تمدد اليابان تعليق التعريفة حتى الأول من سبتمبر، لكن المخاطر عالية نظرًا لعدم رضا ترامب الواضح.

كل هذا مثير للاهتمام بالتأكيد، لكن السؤال الرئيسي هو: كيف تؤثر المفاوضات على موقف بنك اليابان من أسعار الفائدة؟ تشير محاضر بنك اليابان من اجتماع 17 يونيو إلى أن البنك يعتزم الحفاظ على نهج الانتظار والترقب حتى يتم حل قضية التعريفة. نظرًا لأن السيارات هي أساس صادرات اليابان إلى الولايات المتحدة، فلن يتسرع بنك اليابان في رفع الأسعار دون التوصل إلى اتفاق — القضية مهمة للغاية ولا تترك مجالًا للخطأ.

الخلاصة: كلما طالت المفاوضات، طالت فترة توقف بنك اليابان. وكلما طالت فترة التوقف، زادت حالة عدم اليقين، حيث لا يوجد دافع لارتفاع الين. تشير التوقعات السوقية حاليًا إلى احتمال يزيد قليلاً عن 50% لرفع سعر الفائدة مرة واحدة بحلول نهاية العام، وهو ما لا يكفي لاستئناف الين ارتفاعه الذي توقف سابقًا.

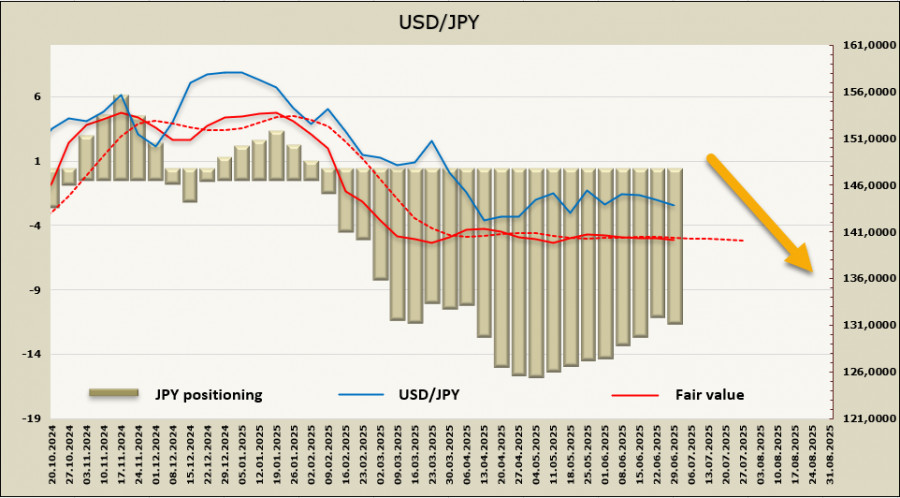

بعد سبعة أسابيع متتالية من الانخفاض، زادت المراكز الطويلة الصافية على الين بمقدار 148 مليون دولار لتصل إلى 11.4 مليار دولار — وهو انحياز واضح نحو الصعود — لكن عدم الحركة في القيمة العادلة يشير إلى عدم وجود اتجاه لـ USD/JPY.

لا يزال الين في نطاق تداول دون اتجاه واضح. إذا أسفرت المفاوضات عن نتيجة أكثر ملاءمة لليابان من معدل التعريفة الجمركية الذي فرضته الولايات المتحدة من جانب واحد، فإن احتمالية رفع سعر الفائدة من قبل بنك اليابان ستزداد، ومن المرجح أن ينخفض سعر صرف الدولار/الين خارج النطاق، مستهدفًا منطقة 127-129. إذا لم يكن هناك حل، ستزداد المخاطر، وفي هذه الحالة، من المحتمل أن يستمر التداول ضمن النطاق، مع انجراف بطيء نحو 149-150.

روابط سريعة

وماهو رأيك

وماهو رأيك